微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

反正纠结得很...

我来分享一下我的观点。

首先,我建议大家思考两个问题。

第一,你有更好的转移大病风险的手段吗?

40岁左右,正是上有老,下有小,

因为收入来源断了,

但房贷、一家人的生活开销、康复护理等费用,一点没少。

此时一旦倒下了,对家庭来说就是毁灭性的打击...

而且随着年龄增长,重疾的发生率会越来越高。

不打嘴炮,直接上证据:

根据《中国肿瘤登记年报2023》的数据,

40岁开始,癌症的发病率迅速拉升。

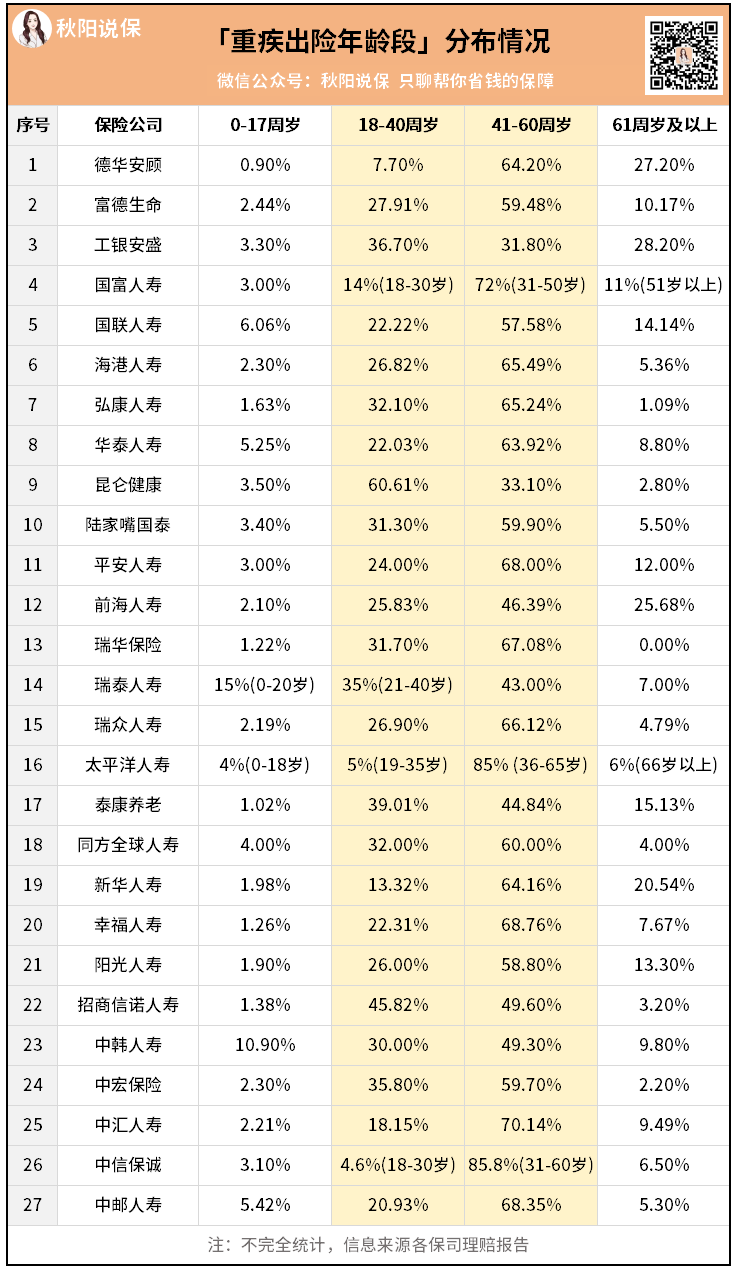

大概占到整个重疾理赔量的60%以上。

40岁女性比30岁女性,每年多了1100多块钱。

贵确实是贵了,

因此如果年龄在50岁以下,还是可以考虑买重疾险的。

再往上的必要性就不大了,保额杠杆比太低。

那问题来了,40岁左右,哪些重疾险值得买呢?

我筛选出来的,比较高性价比的重疾险有两款。

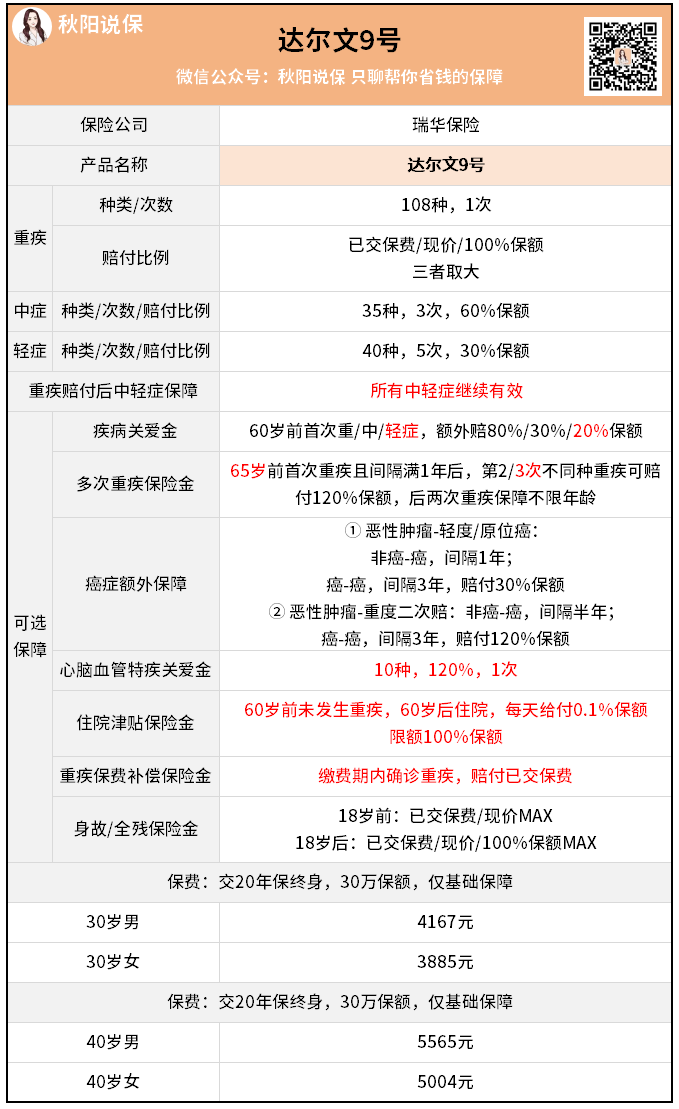

一个是我上面举例提到的,达尔文9号。

有啥特点?

好啦,关于重疾险大家如果还有其他纠结的问题,

或者对于我提到的产品感兴趣,可以找我聊。