微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

关注保险圈子的朋友应该都感觉到了,

最近的理财险变动很频繁,几乎每个月都有产品退市。

没办法,上头政策不断革新,外界利率又不停下调,

保司也顶不住压力,下架产品实属无奈之举。

那现阶段,还有哪些收益高、保障好的理财险入手?

今天的排行榜,我梳理了多款增额寿、年金险,

按综合表现进行排序,筛选出Top1-Top5。

有意向购入理财险的朋友,一定不要错过。

Top1

星福家(分红型)增额寿

复星保德信—星福家,第一梯队增额寿。

收益分保底(写进合同)+分红(浮动)两部分,中后期IRR能突破3.75%+。

承保门槛很低,1万元就能入场。

提供的权益也丰富,包括:保单贷款、增值服务(医疗、教育、养老等)。

同时还支持指定第二投保人、隔代投保;想额外增值的,还可以附加天天盈虎啸版万能账户(保底利率2.0%)。

不过这些都是锦上添花的存在,最核心的还是减保。

星福家的取钱规则,是目前市场的主流设定:

每次最多可减不超投保时基本保额的20%,投保5年后可减。

按照上述演示,父亲以5岁儿子为被保人,8万*5年交,

孩子读书、出社会、结婚,自己养老等必要开支,全部覆盖:

13-19年,每年拿2万补贴孩子生活

25-26年,拿12.8万给孩子筹备婚礼

30-65年,每年拿3.2万给老李养老

累计领取142万,此时账户还剩17.4万继续复利增值。

当然,分红收益并不确定这点,大家要明确。

实际能分多少,要看可分配的盈余有多少。

针对这点,我也做了详细考核。

星福家的承保保司复星保德信,是中外合资企业。

尤其外方,有一两百年的投资历史,啥经济周期都经历过。

所以反映在它家历史产品的分红实现率上,全都≥100%:

近3年投资收益率为4.64%,保司经营也完全符合监管要求。

所以对于星福家未来的分红,我个人还是非常看好。

用少拿0.5%的保证收益,去博取1%+的预期收益,

如果你能接受,那么一定不要错过星福家。

4.30日晚24点(即明晚)下架,有需要的朋友直接→点这里,

输入自己的年龄,选择缴费金额、缴费期,就能测算收益。

有任何不清楚,也可以预约专家老师一对一答疑解惑。

Top2

岁享金生终身护理险

固收型增额寿,岁享金生是天花板的存在。

本质是护理险,但现价会复利递增,所以兼具理财性质。

后期IRR=2.9%+,写进合同刚性兑付,折合单利8.5%+:

减保限额和星福家一样,每年最多20%基本保额,

不过时间限制宽松,犹豫期后就能减,想用钱随时取。

老王这套方案,就适合大部分想锁利的工薪族朋友,

3万*10年交,每年的缴费压力小,后期复利收益也能翻到140万+。

而且自带护理责任,不幸出险也能赔,保障理财两不误。

如果你手里有闲钱,求稳但又不想放在银行定存,

那么岁享金生,可以好好考虑下。

Top3

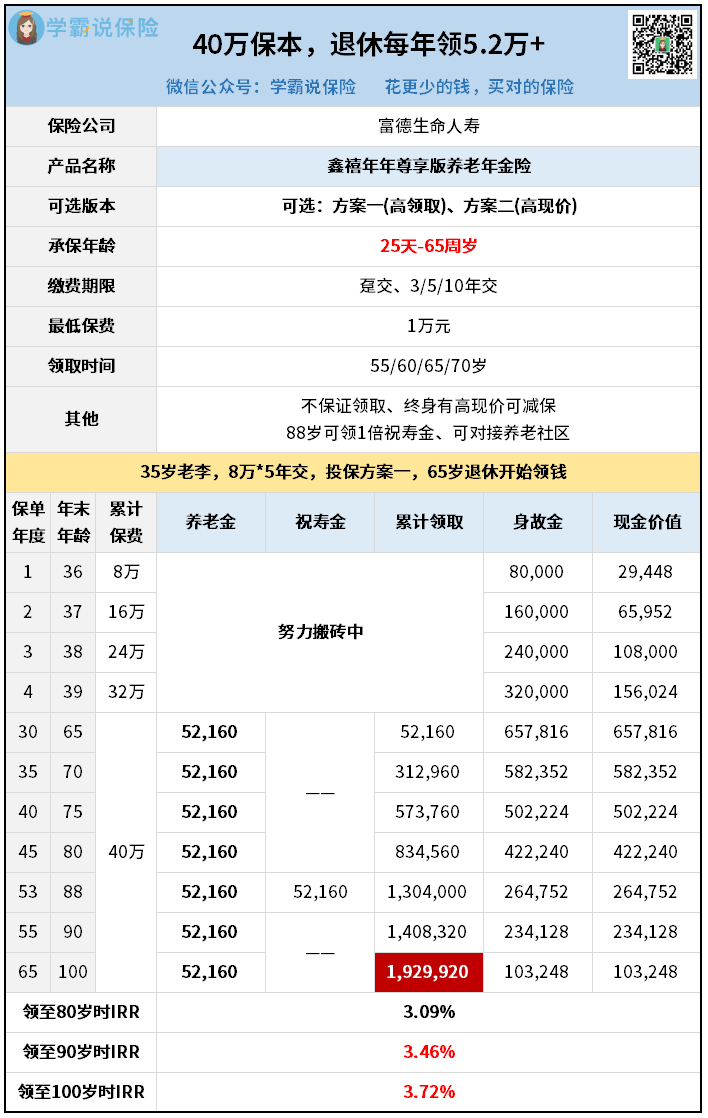

鑫禧年年尊享版养老年金

鑫禧年年尊享版,有养老计划的朋友首选。

尤其方案一,年金领取金额高,后期IRR达到3.72%+:

高收益理财险

35岁老李,8万*5年交,合计40万的总投入。

65岁退休开始领钱,每年52160元,折合4347元/月。

并且,这份保单和老王生命等长,只要活着就有源源不断的现金流。

80岁时,累计已领83.4万;88岁时,还能额外领1倍祝寿金。

领到90岁,累计已领140.8万,净赚100万+,越往后收益就越高

如果是追求高领取,那么鑫禧年年尊享版(方案一)很适合你。

但如果你想二者兼顾,既想固定领养老金,又希望能满足其他开支,那可以看看鑫禧年年尊享版(方案二)。

它的高现价和增额寿一样支持减保,满足用钱灵活性。

篇幅有限我就不做演示了,感兴趣的朋友直接预约专家咨询。

Top4

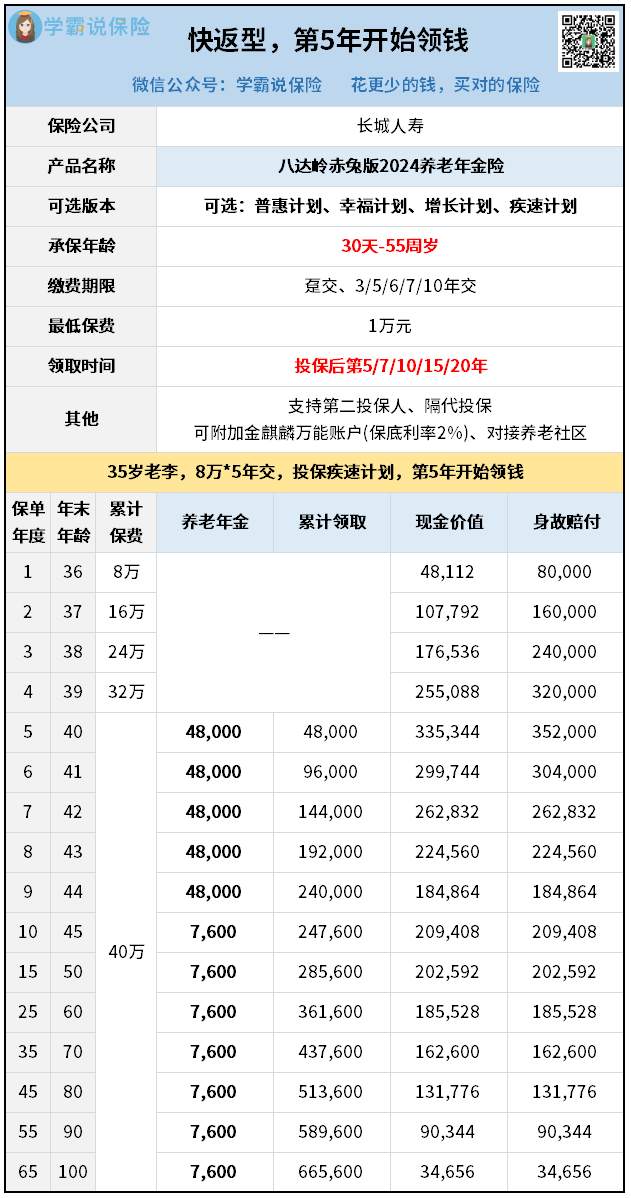

八达岭赤兔版年金险

年金险能提供终身现金流,这点确实很吸引,

但封闭期长(一般要退休才能领钱),又让大家很顾虑。

如果你觉得没安全感,那这款八达岭赤兔版2024,别错过。

快返型年金险,最快第5年领钱,和存银行封闭期一样。

一共四个保障计划,以疾速版为例:

还是35岁老李,8万*5年交,投保第5年开始领钱。

第5-9年,每年领已交保费的12%,合计24万;

过后,每年领1倍基本保额,7600元。

这套方案,胜在取钱周期早,且前期就能拿回大部分钱;

同时,后期只要活着就能一直领,能提供源源不断的现金流。

对前期有较高用钱计划的朋友来说,疾速计划非常适合。

当然,另外三个计划也有不同的适用人群,简单总结下:

① 普惠计划:现金流固定,适合大部分人群。

② 幸福计划:现金流分两个层级,适合家庭配置。

③ 增长计划:现金流不断增长,适合给孩子做成长基金。

大家按需对号入座,也可以预约专家测算收益。

Top5

大锦之家养老年金

即将退休或已退休的朋友,受限于年龄,选择少,

那么这款专为高龄人群设计的大锦之家,一定别错过:

高

投保完成缴费之后,马上就能领钱。

等于是即交即领,很爽。

按上述演示,每年领12900元,活着就能也一直领。

而且这款产品的现价非常高,长期都有40多万的现价;

比如活到100岁,领了50多万走了,现价还有48.9万。

本金几乎没变,等于拿利息养老,很适合老年群体入手

最后,

目前最值得买的理财险,就是这5款。

无论是想要固收、分红,又或者是追求高领取、快返,

对应都有合适的产品能买,大家按需选择就成。

只一点,真心建议大家,了解透彻后抓紧入手。

现在产品变动速度太快,稍不留神就会错过。

尽早上车,才能锁定高收益,对冲利率下行~

如果你在产品选择上有疑惑,又或者是需要测算收益,都可以预约专业规划师一对一咨询。