微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

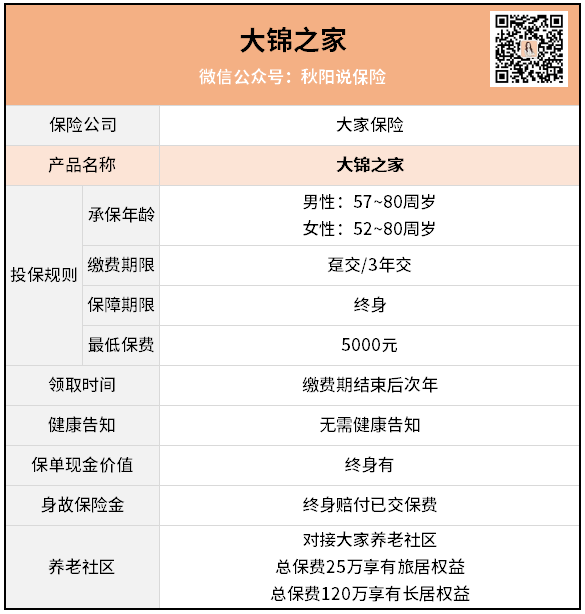

起投年龄,女性最低52岁,男性最低57岁,

交完费最快第二年即可领取年金。

没有健康限制,可以直接投保。

一款专门为爸妈设计,弥补年轻时没有规划养老金遗憾的产品问世了。

这款产品,是由大家保险承保的大锦之家:

大家保险,大家的老熟人了。

这些年,市场上大多数有竞争力的产品,几乎都出自大家之手。

大家保险的实际控制人,是中国保险保障基金,由财政部直接管理。

作为根正苗红的国家队选手,

在一定程度上,大家保险出的产品,代表了国家在这一市场上的态度,

能容忍的产品收益上限是多少,国家又让利多少于民,

通过大家的产品都能略窥一二。

大家保险与兄弟姐妹们 图源:爱企查

大锦之家就是一份这样的产品,一份别的保司都不怎么愿意做的产品。

理由很简单,

一份保险产品对我们越有利,对保险公司则越不利。

大锦之家号称专门为父母所设计,不是空穴来风。

不管是1年交,还是3年交,

都是交完费第二年便可开始领取年金。

即便父母已经七八十岁高龄,依然能够第二年便开始领取。

而且,最关键的是,到手的钱不少。

我知道很多同学们心里都会这么想:

这么快领取,保司给的收益一定不高,肯定很少。

事实却并非如此。

按照上面的收益演示表,

52岁女性跟57岁男性,

都是交费3年的情况下,交完费第2年便可开始领钱,

而45万的总投入,都在保单第7年回本。

终身提供现金价值的同时,每年还提供了1万+的年金。

既保证了大量资金池可供不时之需,也有稳定的现金流维持日常所需。

就拿上表女性来说。

开领20年,此时已领取了22万年金,

保单现价还剩约42万,可作为疾病、意外等应急使用的资金。

开领30年,年金已领取了33万,

保单现价仍然还有约43万,此时已经可以考虑作为资产传承给后代了...

收益的高低,是需要同行衬托的。

在父母这个年纪,用来安享晚年的这笔钱,

我想应该没人会为了更高收益,拿着爸妈的退休金去炒股,炒期货衍生品这些吧~

应该也没有人为了安全性,而把这笔退休金存在银行里赚利息吧~

何况存银行也不完全安全...

综合安全性与收益性来看,市场上恐怕没有产品比大锦之家更适合我们的父母了。

哦对了多提一嘴,大锦之家还直接跟大家养老社区联通,无缝对接。

可以说,一份大锦之家,很好解决了我们父母辈退休经济+生活两大板块。

总结一下。

一般的养老金产品,甚至几乎绝大多数理财险,

遵循的都是同一种模式:以时间换收益。

换句话说,多数理财险是没那么快可以产生现金流的。

这是我接触到,多数想做退休金规划的客户内心症结所在。

年轻的时候只知道埋头苦干,没有提前规划未来;

现在虽然钱有了,但时光一去不复返,没多少产品愿意承保了。

大锦之家难得的提供了这样的机会。

我想,国家也是尽可能在弥补当时我们父母错失的机会吧。