这个清单,涵盖了成年人、小朋友和老年人的保障方案。

在正式推荐产品之前,我得先说明一下我的保险配置理念——

有句话怎么说来着,俺可以买贵的,但绝对不能买贵了 Ps:长文警告,如果你懒得看文章,那直接跳到文末看汇总推荐,照着买就对了。

给付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额,赔款可自由实用。

保障范围很广,除了重疾,还有中症、轻症等,小朋友和成年人都要买。

报销型产品,主要用来报销看病产生的医疗费用,弥补医保报不了的部分。

在约定时间内人挂了或全残了,直接赔一大笔钱,一般是给到家里人。

理财型保险,投资收益明确写进保单中,不会受市场波动的影响。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

Ps:长文警告,如果你懒得看文章,那直接跳到文末看汇总推荐,照着买就对了。

给付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额,赔款可自由实用。

保障范围很广,除了重疾,还有中症、轻症等,小朋友和成年人都要买。

报销型产品,主要用来报销看病产生的医疗费用,弥补医保报不了的部分。

在约定时间内人挂了或全残了,直接赔一大笔钱,一般是给到家里人。

理财型保险,投资收益明确写进保单中,不会受市场波动的影响。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

建议人人都要有,便宜又实用。

Ok,了解完这几个险种,咱直接上干货。

02

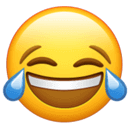

成年人清单

可以看到,主打一个“全”字。

上面提到的重疾险、医疗险、意外险和定期寿险都要配齐。

在此基础上,有余钱的可以考虑理财险。

以往一般的重疾险,患重疾险后,轻中症保障就结束了。

也有极少数能继续赔轻中症的重疾险,但都无一例外会对同类疾病除外。

比如说,第一次患了癌症,轻中症就只赔跟癌症不相关的疾病。

而达尔文9号是在此基础上创新,把已交的钱返还给你,相当于“0元购”。

由「60岁前」延长到「65岁前」,同样是降低了理赔门槛。

比如30岁女性买50万保额,30年缴费不附加其他责任,保费只要四千多。

没记错的话,已经很久没有一个终身重疾险(包含轻中重症),价格低于5千块了 篇幅有限,我就不啰嗦了,想进一步了解它们的,可以戳这看详细对比。

这款产品可保证续保20年,基础保障齐全,没啥缺失。

再加上医享无忧也运营好几年了,理赔协助各方面比较顺利。

当然啦,目前市面上百万医疗险的选择很多,让人非常纠结。

我算了下,30岁的人买100万保额,交30年保到60岁退休,不附加可选,

健康告知也宽松,常见的一些疾病都可以智核,有机会标体承保。

比如我今天推荐的这款星福家,预计本月底(30号)下架。

我强烈建议有闲钱要存的朋友,抽个时间了解下星福家。

篇幅有限,我就不啰嗦了,想进一步了解它们的,可以戳这看详细对比。

这款产品可保证续保20年,基础保障齐全,没啥缺失。

再加上医享无忧也运营好几年了,理赔协助各方面比较顺利。

当然啦,目前市面上百万医疗险的选择很多,让人非常纠结。

我算了下,30岁的人买100万保额,交30年保到60岁退休,不附加可选,

健康告知也宽松,常见的一些疾病都可以智核,有机会标体承保。

比如我今天推荐的这款星福家,预计本月底(30号)下架。

我强烈建议有闲钱要存的朋友,抽个时间了解下星福家。

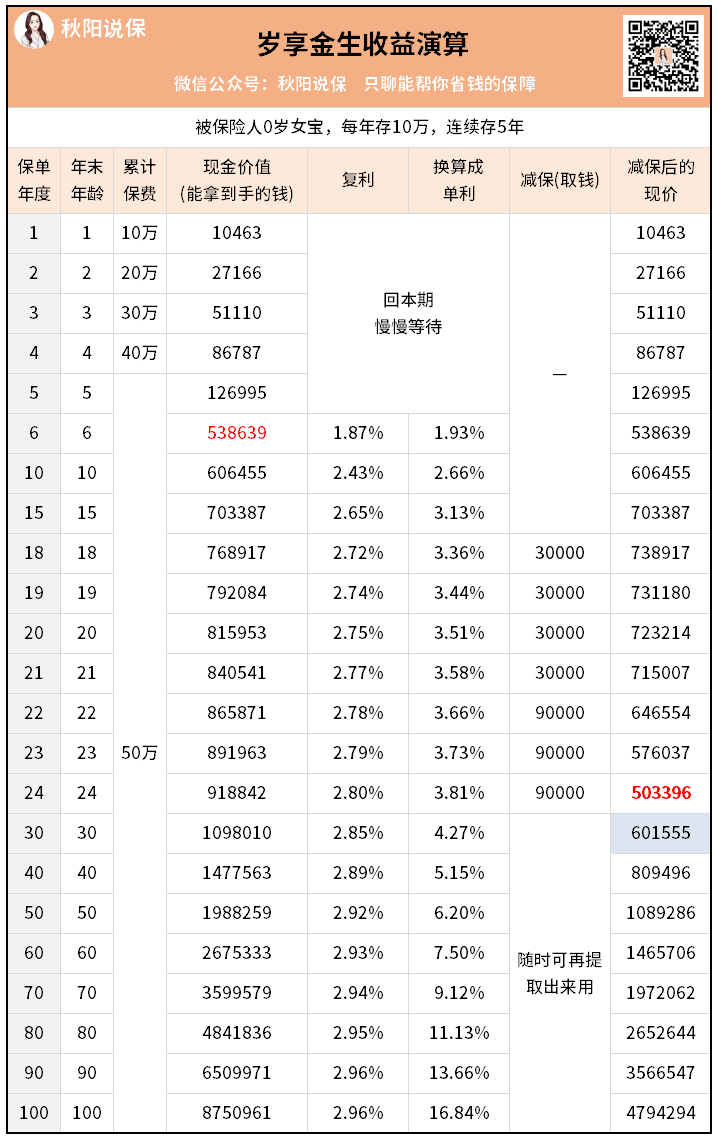

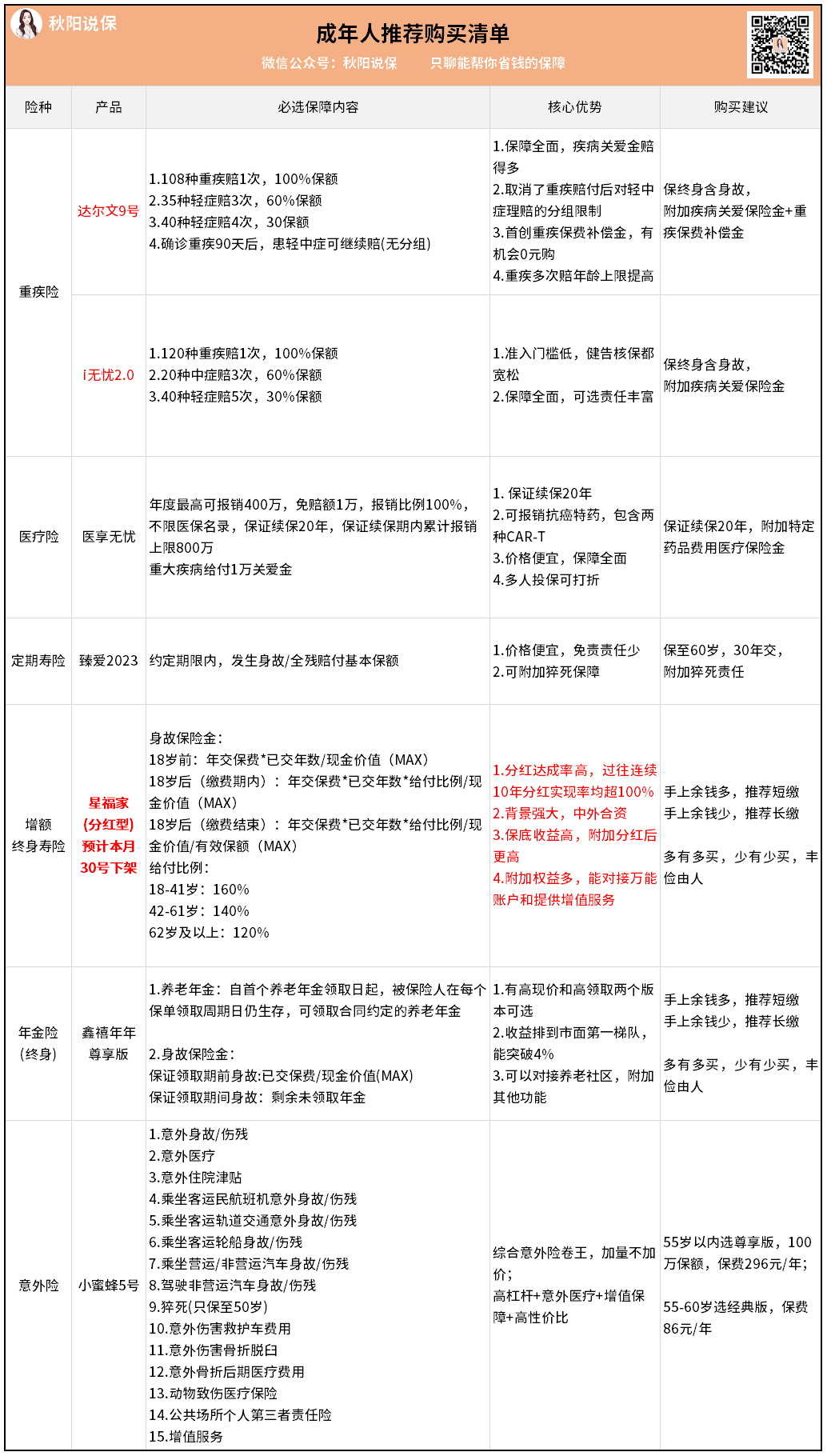

它的收益由两部分组成,一个是保底收益,一个是预期收益。

保底利率有2.3%以上,加上预期分红后,长期复利可达3.7%。

有图有真相↓

即便悲观地预测,将来分红达不到100%,

只能达到70%,那也能拿到3.1%的复利收益。

在当下的理财险里,这就是我最喜欢的产品。

不仅收益不错、分红达成率高、保险公司也好,

不过要准备存钱养老的话,我更推荐「活到老领到老」的养老年金——

作为纯粹的养老产品,它的现金价值增速没有增额寿快。

除了从固定年龄开始领取年金外,到88岁还有额外的祝寿金可以拿。

而且还能对接养老社区,保证养老生活非常舒适。

多有多买,少有少买,丰俭由人。

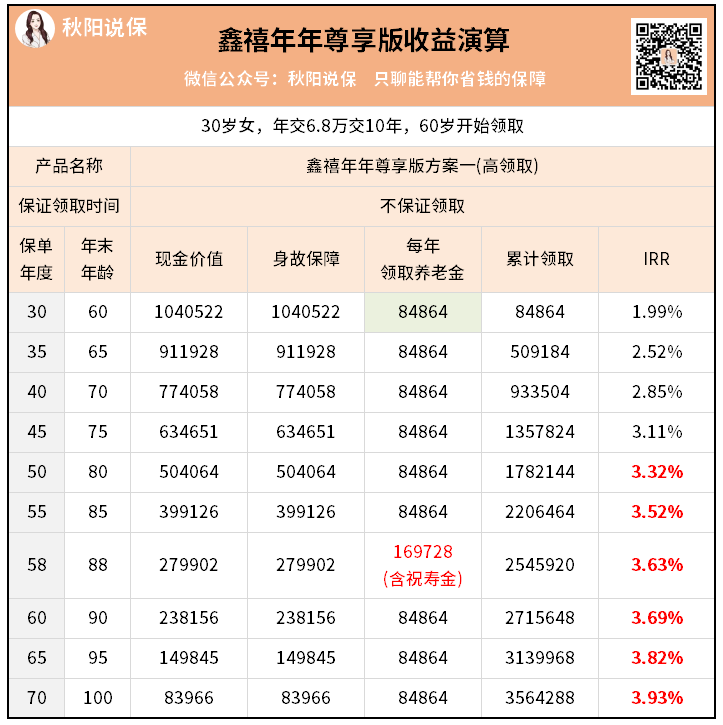

譬如一个退休后能月领3千块社保养老金的30岁女性,

想要月领1万,缺口就是7千块。

10年下来,总保费交了68万。

而她活到80岁,一共能领回178.2万+;

活到90岁,一共能领回271.6万+,对比本金,翻了4倍。

意外险-小蜜蜂6号

核心保障为100万意外身故/伤残+10万意外医疗+50万猝死+150元/天意外住院津贴。

买的时候注意看健康告知和投保须知,限制了部分地区的医院不赔。

03

小朋友清单

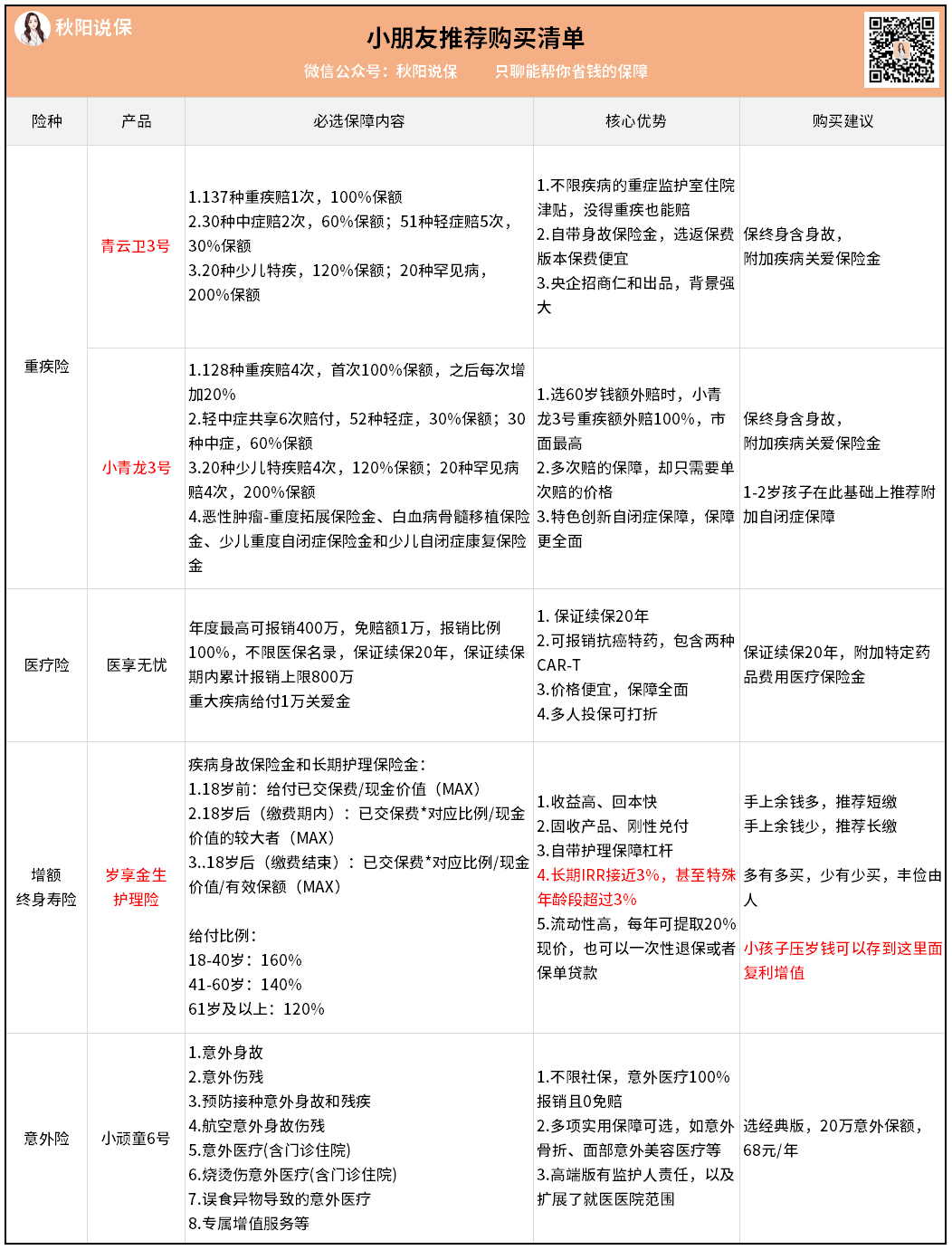

重疾险-青云卫3号/小青龙3号

少儿重疾险我同样挑了两款,一款多次赔一款单次赔。

选60岁前额外赔付时,重疾可额外赔付100%,市面最高;

还新增了其他少儿重疾险没有的保障——自闭症相关保障。

作为大保司招商仁和人寿出品,它的保障并没有偷工减料。

一般情况下我建议要给娃加上身故保障,这样保障更全面。

那选身故返保费版本,青云卫3号确实会更有优势一些。

总之,如果看中保险公司股东背景和身故责任,那还是青云卫3号更让人放心一点。

另外,我还跟大家推荐过一款很特别的少儿重疾险——妈咪保贝(星礼版)。

这款产品宝妈在怀孕期间就能买,非常推荐怀孕的朋友买它。

但考虑到有些小朋友抵抗力太差,怕孩子经常跑门诊的话,

上面我已经推荐了一款带分红的增额寿,如果不喜欢不确定性。

长期复利IRR可达2.96%,无限接近复利3.0%。

老赵想给刚出生的女儿存一笔钱,具体用来干啥没想好。

等他女儿上大学时,可以每年领取3万作为大学生活费;

等大学毕业后,每年再领取9万作为读研费用或者刚工作的生活补助。

累计取了39万后,此时账户里还剩50万+的现价,本金压根没动。

等女儿到了30岁结婚时,老赵可以把保单当成礼物送给女儿。

这样的存钱工具,可以帮女儿建立独立的婚前财产,谁也抢不走。

具备长期护理保险责任,享受储蓄收益时能兼顾一定的保障杠杆。

小顽童系列,一直是我这几年最推荐大家入手的儿童意外险。

不管是门诊、急诊,住院,都能报销一部分费用。

并且0免赔,医保内和医保外的钱都能100%报销。

可选保障推荐附加上意外津贴和意外美容医疗。

04

老年人清单

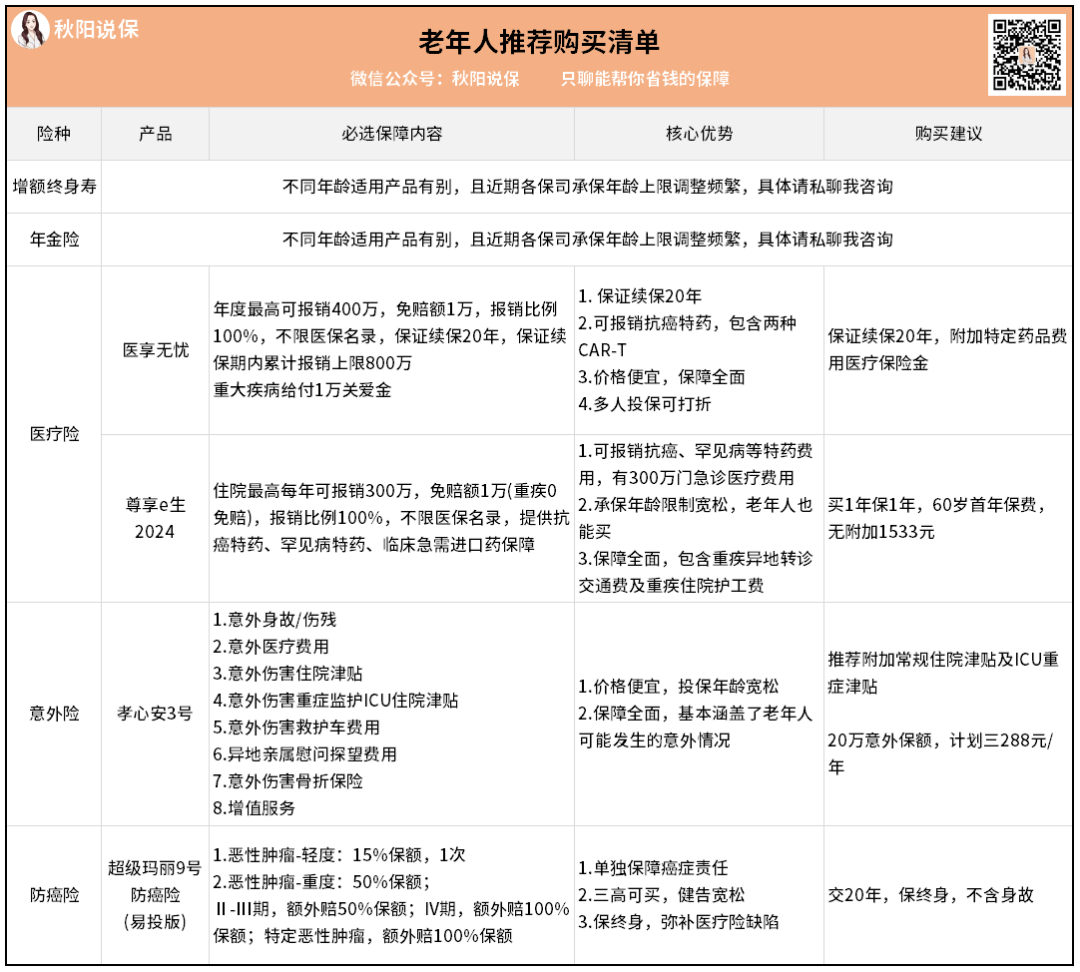

老年人买保险不容易。

主要是年纪大了保费贵,基础疾病也多,很多保险都不好买。

而且在人生这个阶段,买重疾险已经不划算了,保费出现倒挂;

如果父母在55岁以内的话,医享无忧就是最好的选择。

可以在投保的时候,大人小孩老人一起买,形成家庭单。

它在常规保障方面与其他百万医疗险相比没有劣势,甚至还稍微好一点。

以及我认为的最大优势在于,有300万门急诊医疗保险金,能报销的概率更大。

同时还有意外住院津贴、救护车费用报销和骨折保险金等。

可以考虑加个防癌险-超级玛丽9号防癌险(易投版)。

像类似三高、糖尿病、心脏病这些分分钟被普通重疾险拒保的异常,它大都能买上。

从上面的配置思路可以看出,老人想买保险很多时候都不是挑选产品,

没办法,高风险的年龄段就得接受这个现实。

所以,买保险最好在30岁解决,尽量不要超过40岁。

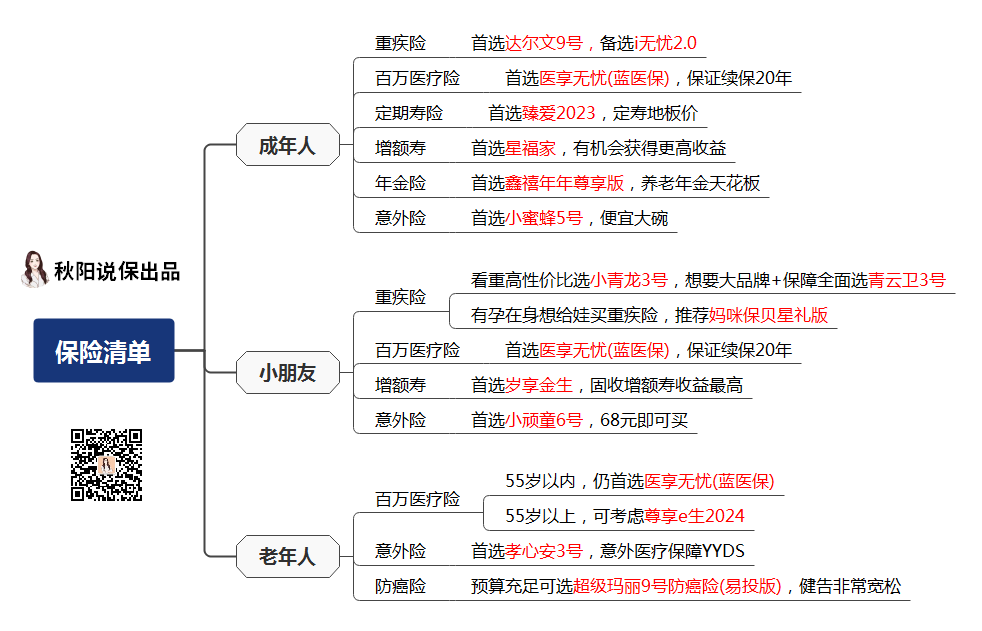

好啦,说了这么多,给大家汇总了个推荐图↓

有需求的小伙伴,可以直接抄作业哈。