到底谁在说谎啊

我扒了下数据,截止2022年底,

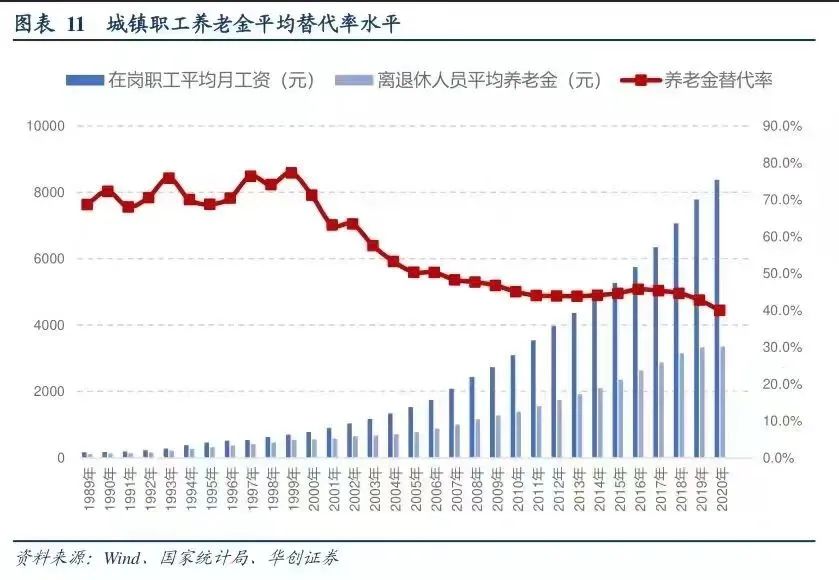

平均养老金3000元左右,替代率仅仅只有40%↓

这意味着,想要退休金过万,起码退休前的工资得2万5往上。

2022年城镇私营单位年平均工资65237元,平均月薪5436元。

退休前都只有几千块,谈什么退休月入过万呢 按照这个基数缴纳养老金(每月个人缴纳8%,单位缴16%)。

如果她从30岁一直缴到60岁退休,缴30年,退休后能拿多少钱?

基础养老金 =(退休前一年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

如果她在广州退休,参考2023年第4季度广州社平工资11186元。

(11186+15000)÷2×30×1%≈3928元。

个人养老金账户余额为:15000*8%*12*30=432000元。

Ps:这里个人账户的钱是有利息的,为了方便计算,忽略不计哈~

通常来说,经济状况越好的城市,社平工资自然也就越高。

比如2022年,上海上年度社平工资能达到12183元/月;

而黑龙江这类人口流失严重的地区,社平工资仅仅只有6430元。

有能力的话,大家尽量还是在一线城市交社保,办退休。

有读者问:为啥我爸妈工作了几十年,退休了才能领几千块?

一问原来他爸妈以前工作单位是私营小企业,或者打零工,没怎么持续交过养老保险。

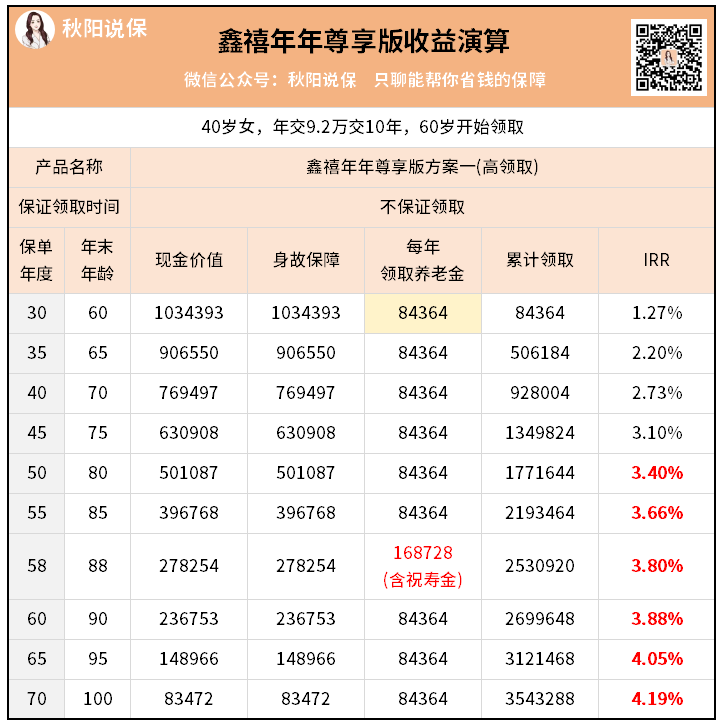

这里以养老年金鑫禧年年尊享版方案一(高领取)为例,

给大家演示下如果想退休后每月到手1万块,需要准备多少钱。

按照这个基数缴纳养老金(每月个人缴纳8%,单位缴16%)。

如果她从30岁一直缴到60岁退休,缴30年,退休后能拿多少钱?

基础养老金 =(退休前一年在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

如果她在广州退休,参考2023年第4季度广州社平工资11186元。

(11186+15000)÷2×30×1%≈3928元。

个人养老金账户余额为:15000*8%*12*30=432000元。

Ps:这里个人账户的钱是有利息的,为了方便计算,忽略不计哈~

通常来说,经济状况越好的城市,社平工资自然也就越高。

比如2022年,上海上年度社平工资能达到12183元/月;

而黑龙江这类人口流失严重的地区,社平工资仅仅只有6430元。

有能力的话,大家尽量还是在一线城市交社保,办退休。

有读者问:为啥我爸妈工作了几十年,退休了才能领几千块?

一问原来他爸妈以前工作单位是私营小企业,或者打零工,没怎么持续交过养老保险。

这里以养老年金鑫禧年年尊享版方案一(高领取)为例,

给大家演示下如果想退休后每月到手1万块,需要准备多少钱。

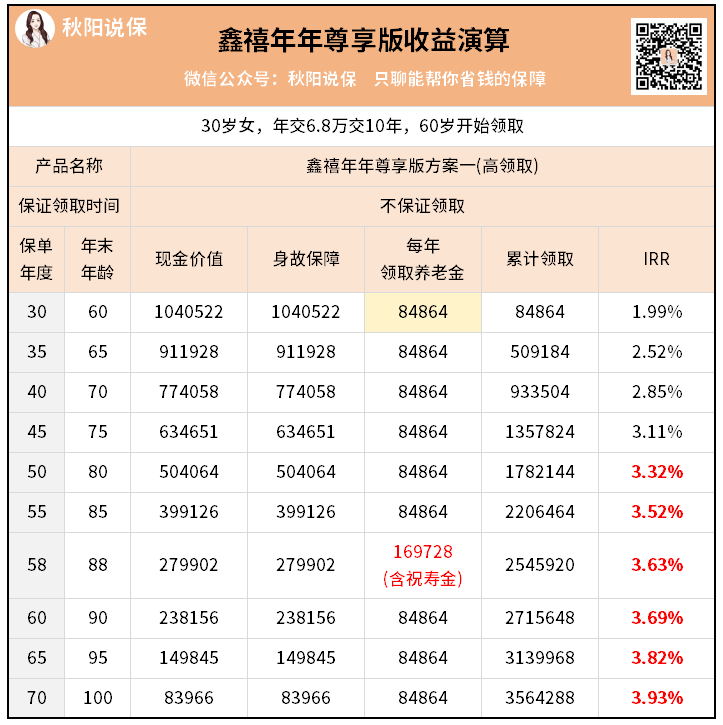

譬如一个退休后月领3千块社保养老金的30岁女性,

想要月领1万,缺口就是7千块。

分10年来交钱,那么她每年需要交68000元。

10年下来,总共交68万。

活到90岁,一共能领回271.6万+,对比本金,翻了4倍。

不过领到90岁,此时IRR也有3.88%。

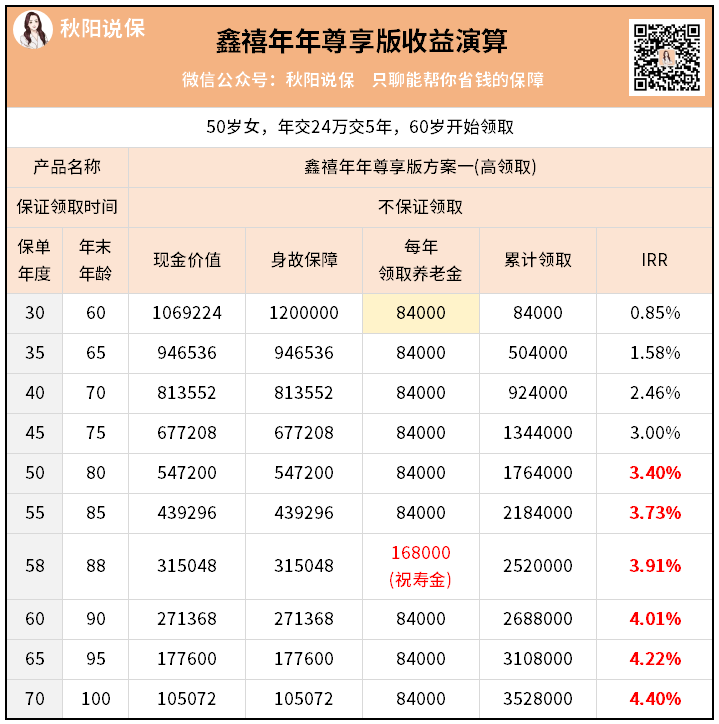

最后看看50岁存钱的情况。

这里我选的是5年交,尽量每年多缴些。

因为距离退休时间太近,要尽量给资金增值时间。

你看总保费120万,差不多是30岁开始存钱的2倍。

好在产品本身收益足够高:

活到80岁,IRR能达到3.40%;

成立于2002年,注册资本117.52亿元,全国拥有1000多个分支机构及网点。

当然,年轻时候,我们需要考虑买房、结婚、生娃等等,

想要体面退休,只能提前准备,提前攒钱。

大家如果也想算一下,自己退休后每个月打算领多少钱,对应的现在需要提前准备多少,