朋友们,百万医疗险的元老级卷王「尊享e生系列」又又又升级了。

在无比激烈的市场竞争中,百万医疗险已经卷到不能再卷了。

还有重疾绿通、外购药报销、住院费用垫付/直付等等等。

该有的住院前后门急诊、门诊手术、特殊门诊、质子重离子都有。

目前市场上很多热门百万医疗险,都只能报销住院医疗费用。

哪怕最好的产品,也只能报销住院前后30天的门诊费用。

不过门诊医疗费用,1万免赔额?这能用得上吗?

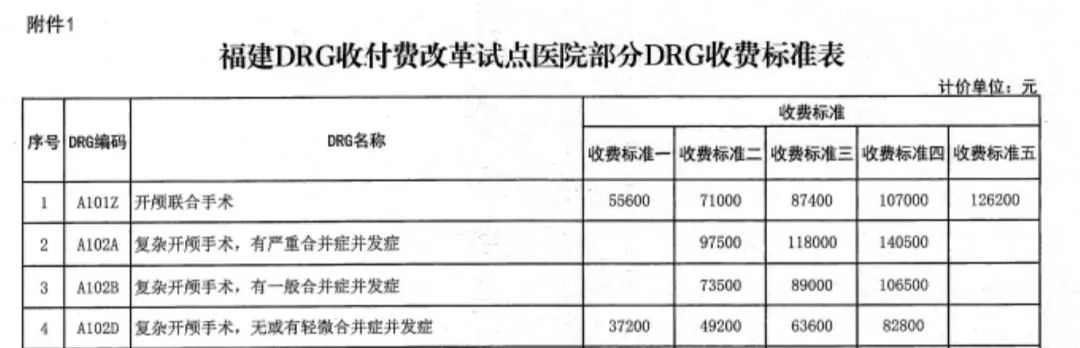

有医保DRG政策助力,我觉得阔以。

所谓医保DRG,就是今后住院要像装修全包一样,搞个一口价。

比如两个人如果住院被划分进了同一个病组,那出院时俩人的费用账单就应该是一样的。

超出的部分,要医院甚至医生自己贴。

这操作理念,乍一听会让人有点慌。

那岂不是药品材料都得控制着用,治疗质量如何保证呢?

因为医保DRG限定的是住院费用,并不涉及到门诊...

在这种趋势下,尊享e生2024保障各种门急诊医疗费用,

如果你住的地方刚好有相关医院,生病时可以获得更好的就医体验。

要知道,很多扩展民营医院的都是价格很高的中端甚至高端医疗险。

特定药品包含抗癌特药、特定进口药品、罕见病特药等。

而尊享e生2024在原有基础上,又增加了15种药品。

其中包含3种CAR-T抗癌药(就是一百多万一针那个)和2种广谱抗癌药,

而尊享e生2024能报,但要注意每年报销限额3万。

而且它在常规保障方面,与其他百万医疗险比,并没有劣势,

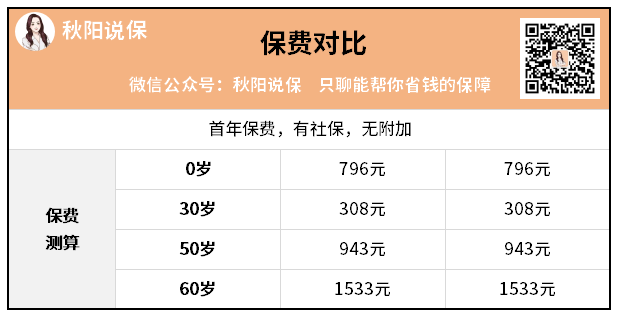

尤其我测算了下各年龄段的保费变化,

惊不惊喜,竟然一块钱都没涨,加量不加价。

而且,尊享e生2024的另一个优点是:60-70岁也可以买。

一般百万医疗险过了60岁就不给买了。

它的核保比较宽松,慢性病人群(糖尿病、高血压等)符合条件也能投保。

第一,尊享e生2024是一年期医疗险,不保证续保。

我国《保险法》规定,财险公司不能卖长期健康险,只能卖短期的。

众安也只得长叹一声:臣妾做不到啊 不过,尊享e生是众安的核心产品,卖得早,卖得也多。

这么多年一直没停止过优化升级的脚步,是要长期做的样子,

但是吧,55岁以下,我依然建议你选择保证续保20年的产品。

买不了保证续保的医疗险,或者高龄人群,咱再来考虑它。

它家提供智能核保和人工核保,涉及的话记得核保一下。

以前买过尊享e生系列的产品,能直接升级到2024版吗?

无论是否有发生过理赔,到期后都可以升级至尊享e生2024,

且无等待期,免健康告知

不过,尊享e生是众安的核心产品,卖得早,卖得也多。

这么多年一直没停止过优化升级的脚步,是要长期做的样子,

但是吧,55岁以下,我依然建议你选择保证续保20年的产品。

买不了保证续保的医疗险,或者高龄人群,咱再来考虑它。

它家提供智能核保和人工核保,涉及的话记得核保一下。

以前买过尊享e生系列的产品,能直接升级到2024版吗?

无论是否有发生过理赔,到期后都可以升级至尊享e生2024,

且无等待期,免健康告知