微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

所以开头读者的保险意识,真的算早的。

但停售了没办法啊,只能说运气不好,只买到5年期的。

同样快到期的,还有我们熟悉的好医保·长期医疗(6年版)。

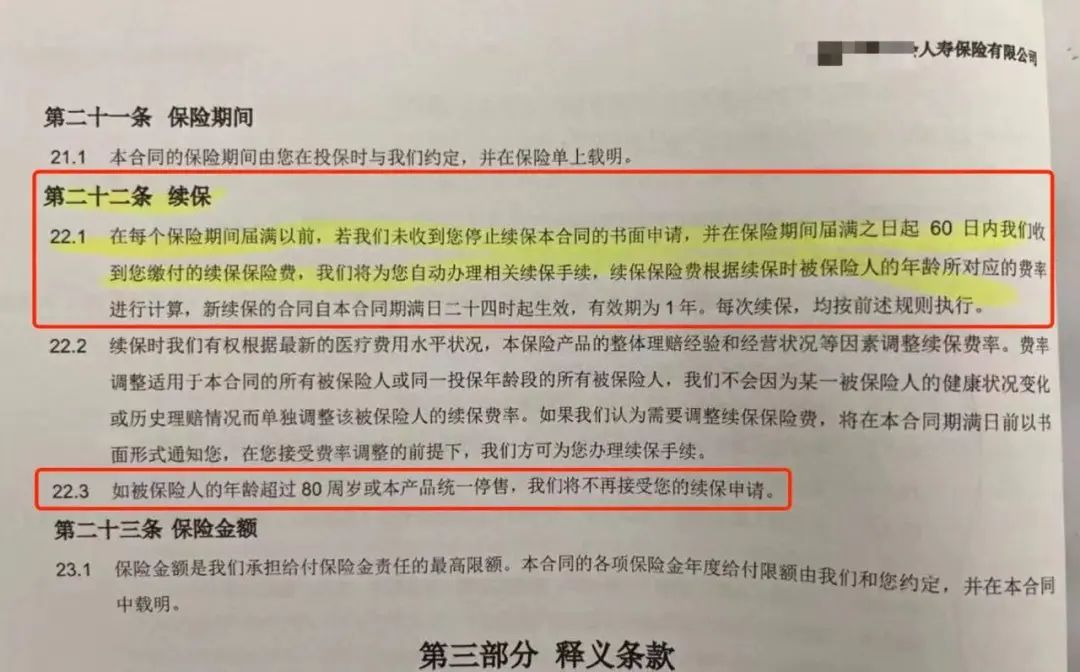

只不过它的续保条件相对友好:

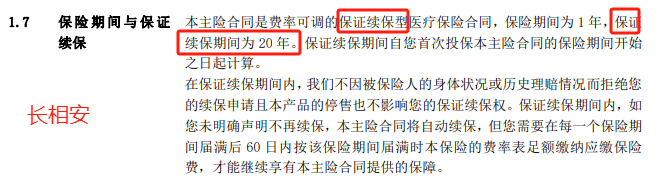

你看条款,我圈出来的几个关键词,

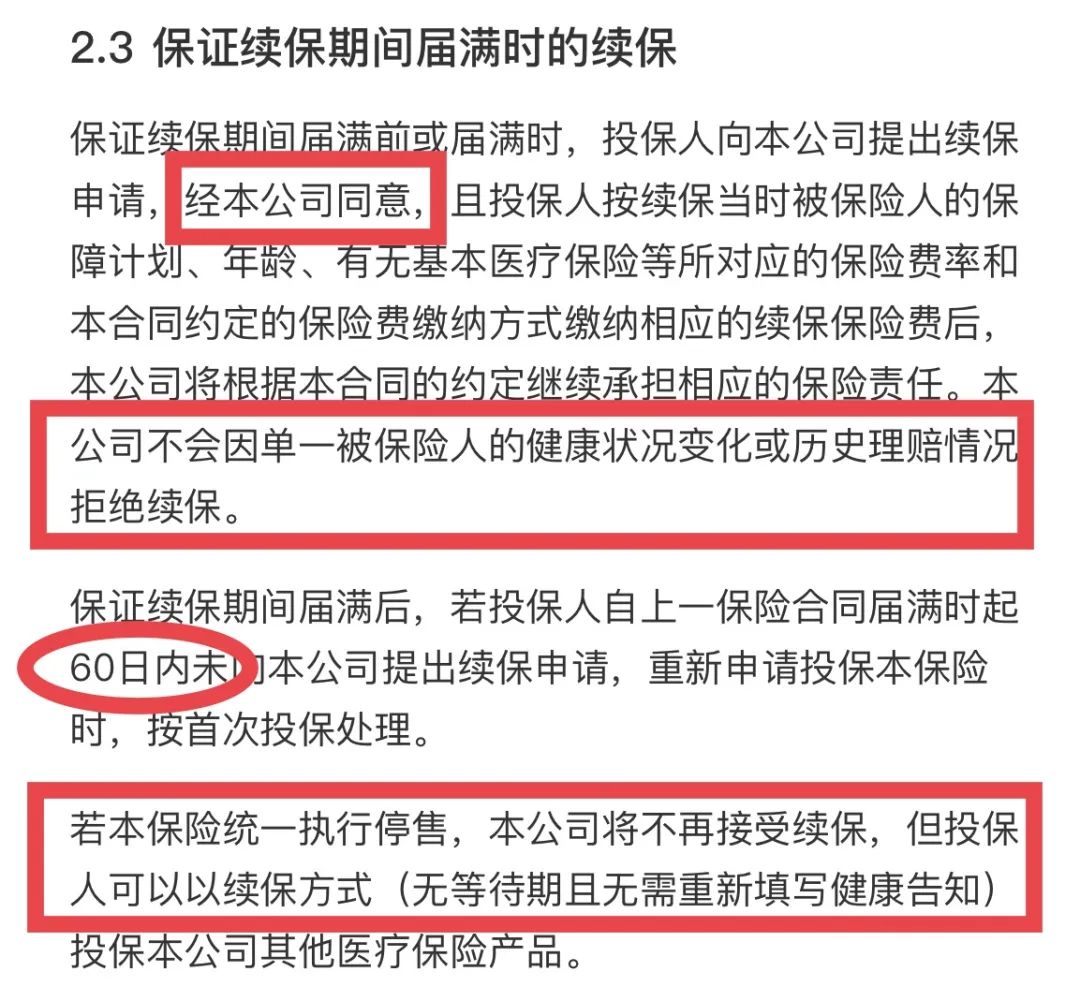

首先,保证续保期结束后,产品还没有停售,

你现在30岁,20年后50岁,这个保险就不保了,那可是更容易生病的时候,

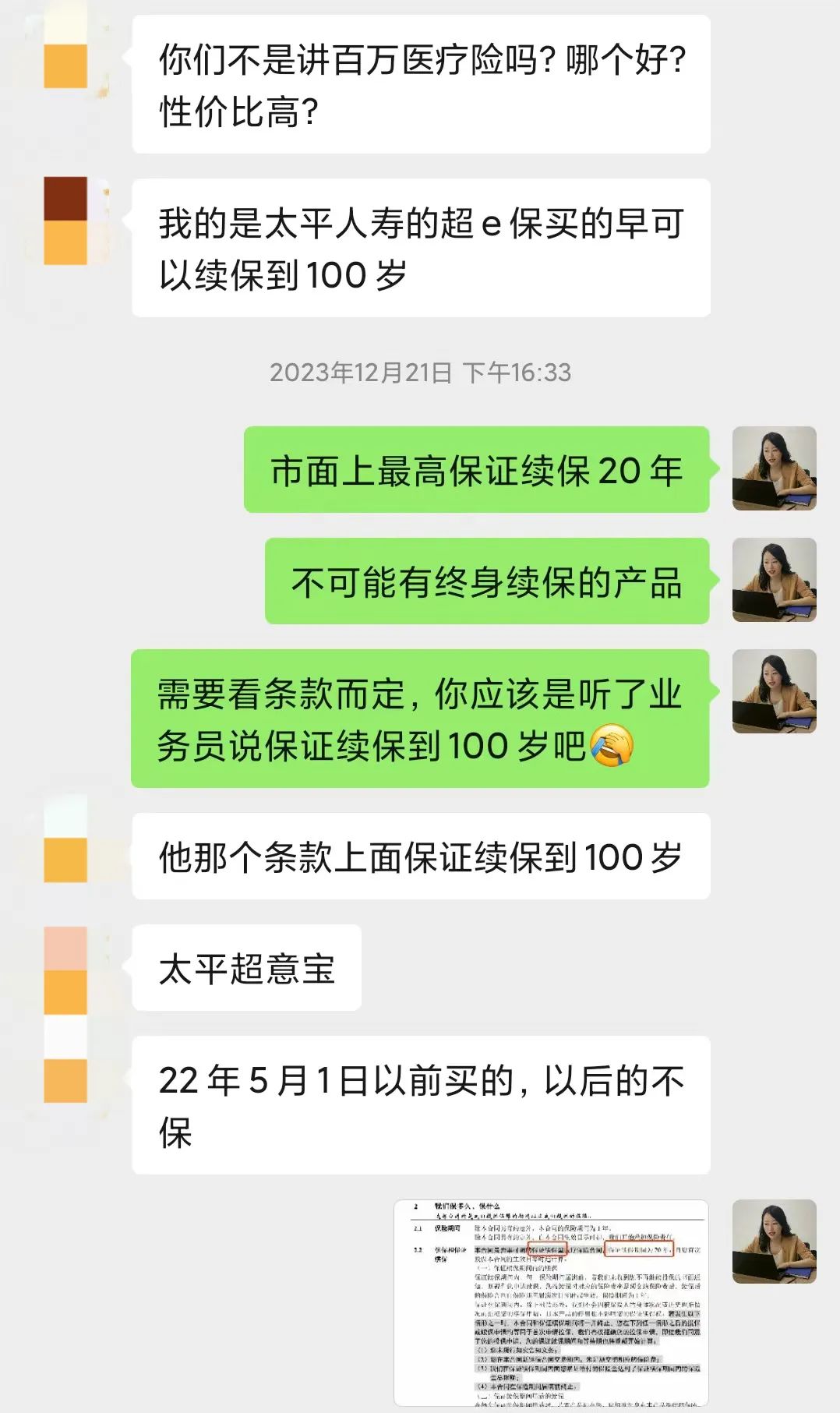

我家这个保障能续保到100岁的。

像下图这样,斩钉截铁↓

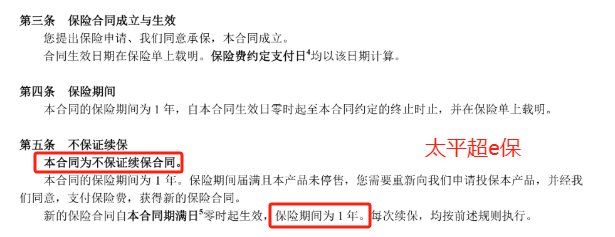

说上面并没有写「不保证续保」这几个字呀,

比如这个:

哎,这是早几年的医疗险合同了,

那时候全靠保险公司自觉,监管也没规定的那么严。

而现在,不是保证续保的产品,必须在续保写上「非保证续保」几个字。

有买医疗险的小伙伴,你去看看新续保的保单合同就懂了。