微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

每次我讲解理财险方案,都有人问:

你把通货膨胀忘记了?

几十年后的X万和现在能比吗?

潜台词就是:买保险收益低,是跑不赢通货膨胀的。

这个话题,咱们今天展开聊聊。

01

通货膨胀是个啥?

货币供应量过多→货币贬值→物价上涨。

说白了,就是钱越来越不值钱。

你把钱存银行、买基金、炒股票、买房,干什么都好,

其实通货膨胀全都一视同仁,无差别对待。

但为啥一到买保险,大家就格外担心通货膨胀?

我大胆猜测哈,是因为锁定周期长。

像重疾险、增额寿、年金险,最长都是保终身,

解决未来发生的事、需求,所以你们才“区别对待”。

说实话,我觉得保险挺冤。

作为金融工具,保险具有稳定、低风险的特点。

但本质上,它存在的意义是为了有效转移风险。

万一患重疾,能让你有钱治病,减少经济压力;

能解决你养老,孩子教育、婚嫁等资金需求。

保险,能达到这个目的就好了。

另外我要强调一点,过往通货膨胀率并不代表未来。

过去20年,我国通货膨胀最离谱,经济发展也最快。

九十年代月入1K就算高薪,现在月薪6K的一大把。

但近10年,我国通货膨胀率稳定在2.29%左右。

老百姓吃、穿的花费,涨幅其实很小。

过去5毛一个菜包子,现在1块钱也能买到。

所以说,没必要拿过往几十年的数据来推演未来,意义不大。

02

说实话,保险真没办法抵御通货膨胀吗?

其实不见得。

部分人身险,可以有效应对医疗通胀。

比如百万医疗险,动辄就是几百万的保额,

就是放到几十年后,大概率也是够用的。

还有重疾险,几十万保额以后可能不算多,

但肯定是锦上添花,能缓解一定经济压力。

而且你们有没有意识到:

重疾险是以现在的保费,买未来的保额。

若未来保额通胀了,保费也会通胀,算下来不会太亏。

所以这也是为啥我总建议,配置重疾险时:

① 做足保额,能从根源解决通胀带来的顾虑

② 选择长缴,在对冲通胀的同时也更易触发豁免

当然,核心还是要选对产品,价低+保障好+赔得多,最佳。

保险跑不赢通胀

再说储蓄险,是目前追赶通货膨胀最快、最稳的金融工具。

核心两个险种,增额寿、养老年金。

先看增额寿:

预定利率3.0%,后期IRR能无限接近这个值。

比如金盈卫2号为例,保单第60年IRR=2.89%,折合单利7%。

现在的5年期银行定存利率是多少?才两点几。

未来会更低还是更高?没人说得准。

但金盈卫2号这收益,却是早已确定,

复利增值,白纸黑字写进合同,刚性兑付。

这收益率,放在无风险理财中,已经很能打。

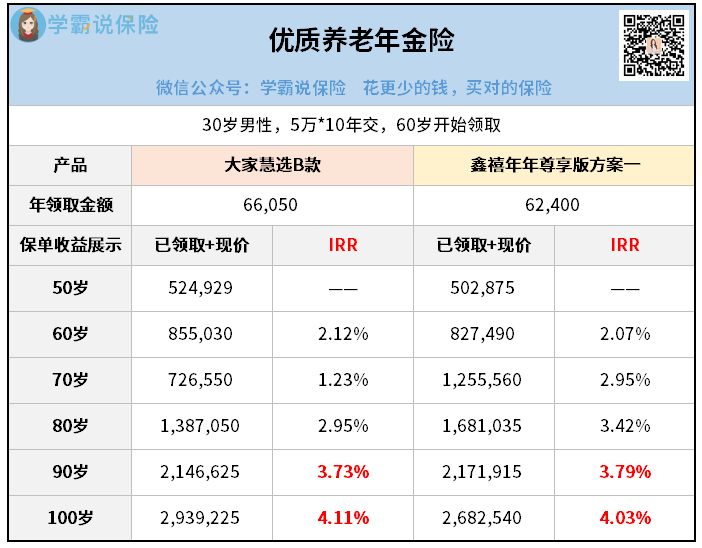

再看养老年金险:

一样找了两款收益高的产品,总投入50万。

从60岁开始每年领6W+,每月就是5K+。

金额不低了,再结合投入来看,后期IRR有4%+。

最核心的一点,养老年金险的领取和生命等长。

你活得越久,领的钱就越多,收益自然就越高。

老来有兜底,肯定比那些没买年金的朋友过得从容。

当然,我列这么多数据,并非是要说,

在未来,储蓄险的收益就能一定跑赢通货膨胀。

只是想跟你们强调,相比于其他投资方式,

储蓄险至少能守住一笔安全、确定,且相对可观的钱。

对于绝大部分朋友而言,都是对冲通胀最合适的工具。

03

最后,关于通货膨胀,送给大家一句话。

没有人因为跑不赢通胀而破产,但却有很多人因为要跑赢通胀而破产。

其实真正跑赢通胀,最彻底的方式:

把钱花光,让它无胀可通。

但谁敢这么做?你不敢,我更不敢。

所以,聪明人的做法,好好利用保险:

做好全面、足额的保障,把疾病风险有效转移出去;

同时选对赛道,强制储蓄,让部分资金能稳定复利增长。

踏实存钱,没必要陷入“跑赢通胀”的焦虑之中~