微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

年底了,很多朋友都有买重疾险的计划。

对于重疾险,我最看重的,就是性价比。

保障好、赔得多,价格还不那么贵,最完美。

毕竟几十年缴费下来,真不是小钱。

不过部分朋友的思维,明显不一样。

就是更倾向于大公司产品,觉得安心。

但你们也知道,大公司重疾险价格普遍不低,

到底有没有保障好,价格还适中的?

别说,我真找到了2款。

01

今天讲的,都是单次赔重疾险。

如果想买多次赔,可以单独预约专家咨询。

经过初步筛选,我只留下5款产品,问的人也最多。

前三款,名气大;后两款,保障好。

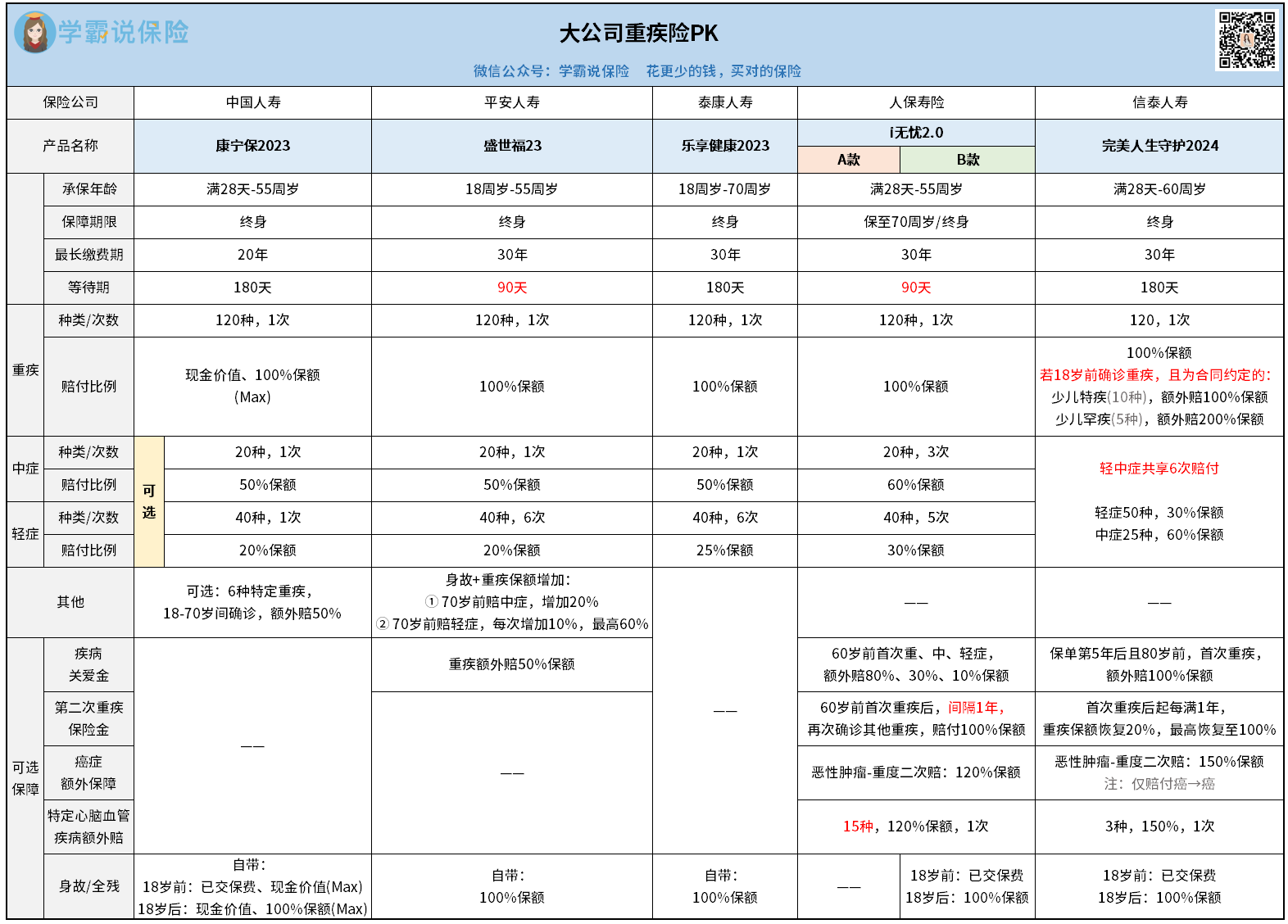

中国人寿—康宁保

平安人寿—盛世福23

泰康人寿—乐享健康2023

老规矩,我逐项给你们分析。

一、基础保障

常规的轻、中、重症保障。

完美人生守护2024>盛世福23>i无忧2.0>乐享健康2023>康宁保2023

完美人生守护2024最牛的,就是轻中症共享6次赔付。

7种赔付可能,尽可能贴合不同消费者的情况。

锦上添花的是,它自带少儿特疾+少儿罕疾额外赔。

给孩子买,若是在18岁前确诊,最高赔3倍保额。

盛世福23的独特之处,在于“身故+重疾”保额增加。

70岁前赔了轻症、中症就能触发,对应增加10%、20%保额。

而剩下的三款产品,i无忧2.0表现会更优,无论是赔付次数还是比例。

二、疾病关爱金

疾病关爱金,就是咱们常说的额外赔。

这项责任,我一向都建议你们附加上。

一旦不幸确诊疾病,能多赔几万甚至几十万,手头也更宽裕。

5款产品,排个序:

i无忧2.0>完美人生守护2024>盛世福23>乐享健康2023=康宁保2023

i无忧2.0,轻、中、重症都设有额外赔,且赔付比例不低。

完美人生守护2024,只有重疾额外赔,但比例高达100%,也不错。

盛世福23,只有重疾额外赔50%保额,不过不限时间。

最后,乐享健康2023、康宁保2023没有额外赔,差评。

三、其他可选责任

i无忧2.0=完美人生守护2024>康宁保2023>盛世福23>乐享健康2023

i无忧2.0、完美人生守护2024的可选责任,最全。

重疾、癌症、特定心脑血管疾病,都可按需自由附加。

且最核心的,它俩的身故也纳入了可选责任。

不像其他3款产品都是自带,属于强制捆绑了。

四、健康告知、核保

i无忧2.0>完美人生守护2024>盛世福23=乐享健康2023=康宁保2023

i无忧2.0最大的卖点,就是核保健告宽松。

不问询几年内的检查异常,同时以下疾病均有机会投保:

乙肝、甲状腺结节、乳房结节胃或肠道息肉、

子宫肌瘤、颈椎病、1级高血压等

都是些常见、高发的疾病,非标体朋友多留心。

像我之前有位客户,买了老版i无忧,出险后也顺利获赔。

具体可以回顾这里→带病投保,重疾险赔了15万

所以身体有小异常的朋友,也不用太担心。

完美人生守护2024,胜在职业限制宽松。

1-6类可投,尤其对高危职业人群友好。

剩下三款产品,表现就一般了,不展开讲。

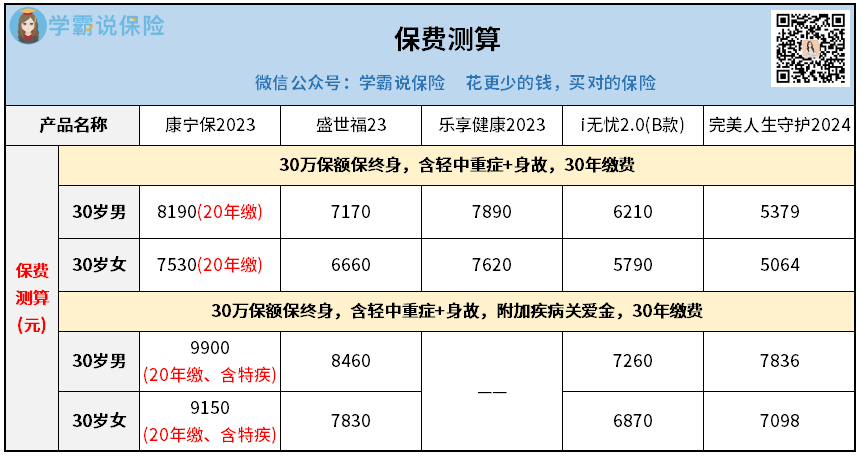

五、价格

最后,你们最关心的价格。

开头我就说了,大公司重疾险,定价不低:

这溢价,是真的多。花大价钱买个品牌,值不值?

我更看重的还是和理赔息息相关的保障,而不是品牌。

像i无忧2.0、完美人生守护2024,性价比就很高。

不单保障到位,定价还非常适中。

一个人保健康,一个信泰人寿,也都是大有来头。

所以如果倾向于买大公司产品,我会更推荐它俩。

非标体人群,首选i无忧2.0;身体健康的,按需选择就成。

02

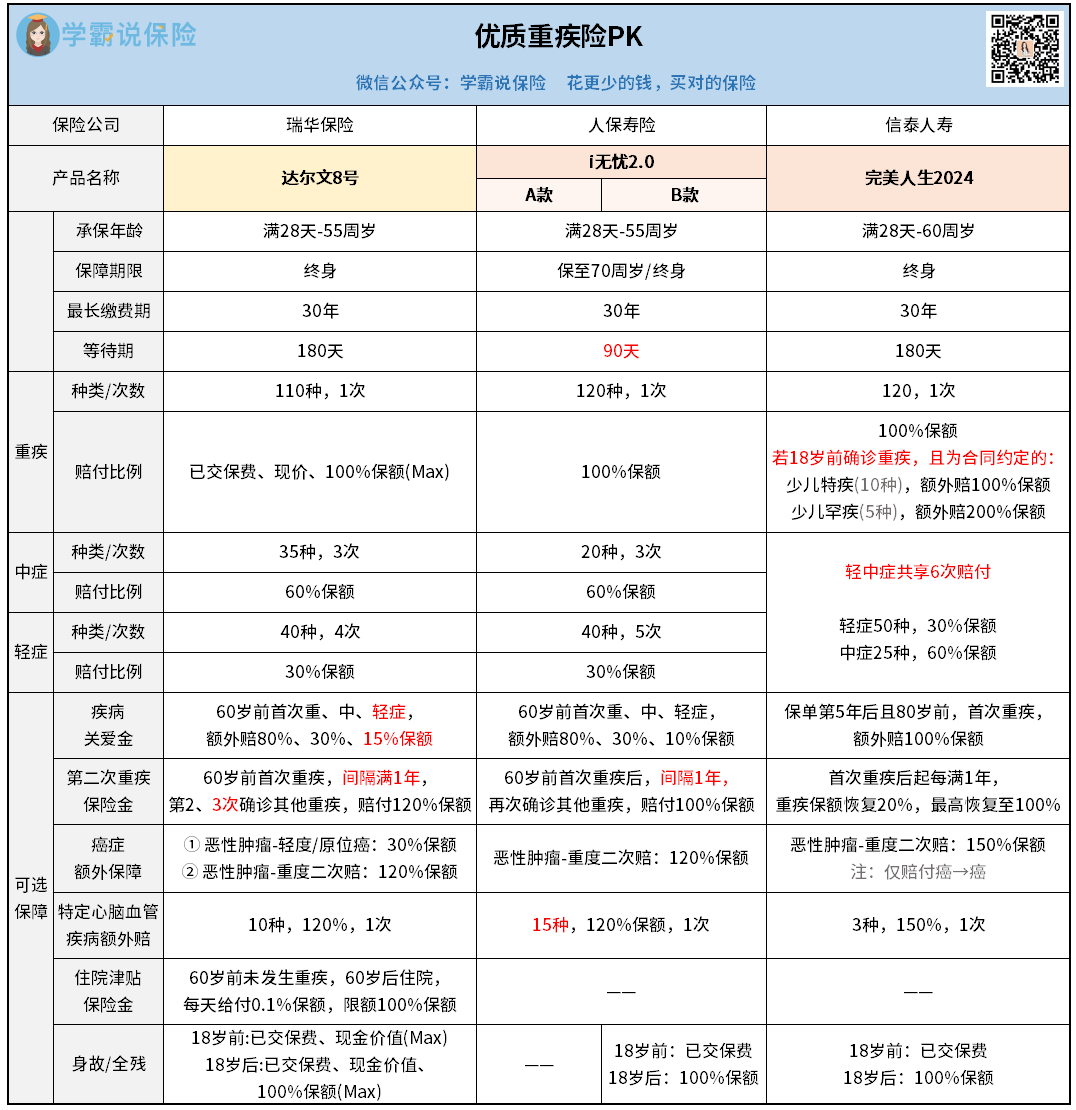

当然,如果不执着于大公司,我有更好的推荐:

基础保障,和i无忧2.0、完美人生守护2024大差不差。

达尔文8号额外的优势,在于可选责任。

比如疾病关爱金,它的轻症最多可赔15%保额,比别人多5%。

比如重疾额外保障,它最多能赔额外赔2次,每次120%保额。

再比如创新的住院津贴,住院每天能额外领个几百块,也很不错。

其次,达尔文8号的核保,也蛮宽松的。

像结节、乙肝、高血压等常见病,都有机会可以买。

有需要的朋友,可以找咱们专家老师具体咨询下。

最后,价格,达尔文8号是绝对的地板价。

同等条件下,比i无忧2.0、完美人生守护2024便宜个1~2千。

30年缴费期算下来,又能省下一笔“巨款”。

所以啊,如果你并非大公司不可,我会更推荐达尔文8号。

03

测评重疾险,我核心看三项:保障、价格、健康告知+核保。

至于保司大小,很少纳入考虑范畴。

因为我很清楚,中国的每家保司,都靠谱。

毕竟有国家强监管,有保障。

当然,部分朋友喜欢大品牌,也是人之常情。

所以到底买哪款产品,还是看你们自己。

只是有些明面上的坑,能避免的就别踩了~