微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今年自年年初起,全球银行业的各类破产、倒闭等事件层出不穷,越来越多的人们开始关注银行的安全性问题。

2. 海南发展银行

3、汕头商业银行

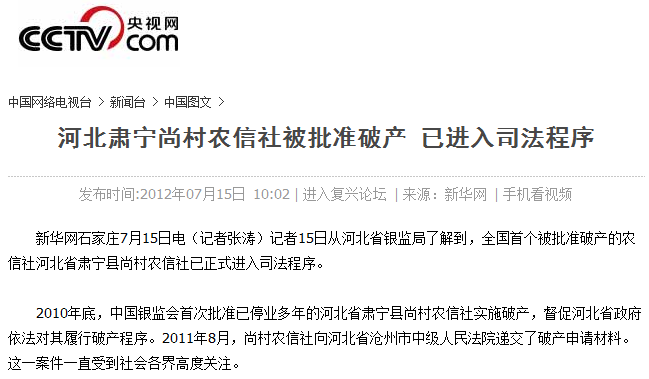

4、河北省肃宁尚村信用社

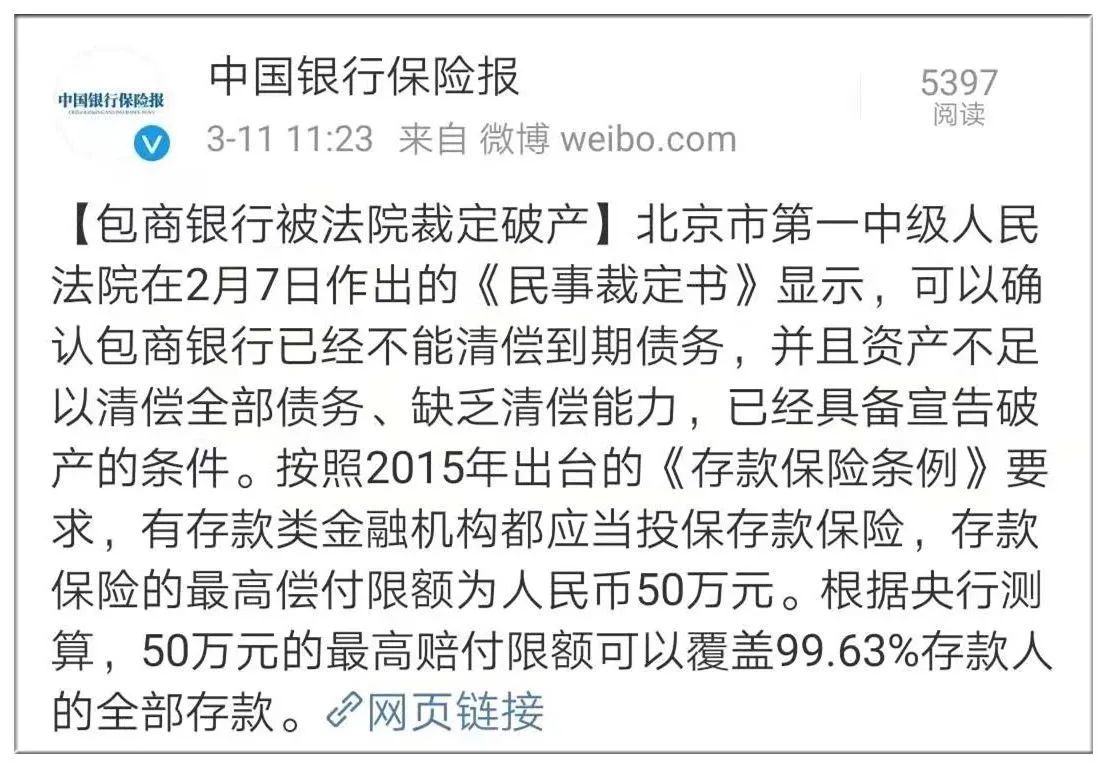

这4家银行中最可惜的就是包商银行,毕竟它曾是全国银行30强,成立了22年之久,总资产规模一度超过了5500亿,在发展巅峰期时,旗下还拥有473万储户。

那么问题来了,473万储户的血汗钱怎么办?

根据官方披露,这些储户的钱由存款保险赔付,一家最高赔付50万。你看看,银行最终也需要保险来兜底。

我国《存款保险条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。如果你在一家银行的存款超过50万元,这家银行破产倒闭的话,最多只有50万元能够全身而退,超出部分不在存款保险覆盖范围之内。

然而,存款保险机制意味着国家不会无原则兜底,任何银行破产都是有可能的。

对于普通民众而言,这些银行破产意味着一记警钟,银行破产并非不可想象。

特别是上了年纪的老一辈人,对于银行切不可盲从,不要认为只要是银行,对什么产品都深信不疑,这是比较危险的想法,现在银行逐渐市场化,银行真成不了你的保险箱。

钱存银行牢记这5点

1、一家银行只存50万以下

就是说,如果你的存款在50万元以内,万一银行破产了,没关系,保险公司会给你全额赔付,这是国家强制给储户提供的保障。

超过50万元的大额存款,50万元以上的部分则按一定比例进行赔付。

2、富人的存款技巧

如果你有100万,你可以分两家银行存,一家存50万,都安全。

富人从不把鸡蛋放在一个篮子里,他们将大额资金分散存放于多家银行,以最大限度地保障资金安全。

比如你有1000万,分20家银行存了,辛苦是辛苦了点,但至少资金绝对是安全的!

3、保险公司免费为你的存款保驾护航

存款人不需要为存款支付保险费,而是由银行支付。银行需要为存款人购买保险,这也是国家强制规定的。

与此同时,保险公司会对各家银行的风险进行调查监管,并根据评估结果制定不同的保险费率。

这种机制有助于保险公司更精准地评估和应对各银行的风险。

4、存款保险制度主要适用于银行存款

如果银行破产,你在这家银行的理财产品,不管多少,都不会有全额赔付的。

依此类推,你买的基金托管在这家银行,你的证券保证金托管在这家银行,甚至你买的余额宝在这家银行协议存款,都不能算是存款,不适于存款保险制度。能收回多少,全看该银行清算结果了。

5、鸡蛋不要放在一个篮子里

“鸡蛋不要放在一只篮子里”。 这是诺贝尔经济学奖得主詹姆斯·托宾提出来的。这句话简单通俗地诠释了资产配置的大道理,意思是通过分散投资的方式来降低风险。其实,这只是分散投资的概念,是资产配置的一部分。

而三大金融机构里,从法律的角度讲:银行可以倒闭,股市可能崩盘,唯有保险公司监管保障最强!

如果您是追求安全稳健的人,只有这3种理财方式最靠谱:

第一种,50万以下的银行存款:这50万限额内的存款,国家帮你兜底了。

第二种,国债:国债有政府信用作背书,安全性非常高,但近年来收益越降越低了。

第三种,储蓄型保险产品

有多项国家法律法规的保护加持,即便保险公司经营不下去了,国家保险保障基金和监管机构会安排好一切,确保我们的保单利益不会遭受损失。

这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高。

1、锁定高利率,在不断下行的低息环境中稳定复利增值。

2、对抗长寿风险,活多久领多久,防止寿命长没钱花的窘境。

3、均衡财富波动,给自己一个明确有钱花的未来。

4、几乎零风险,有保险精算和国家多重监管把关,安全无虞。

5、长期现金流,用今天的分期短缴来换取明天的长期收入。

保障、保证、保全、保持,这四大功能是其它任何金融产品无法替代的。