微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

富德生命这家保险公司,最近有点激进呀~(褒义)。

出的几款理财险,都特别能打。

结果产品出多了,变成自己打自己了...

我好像最近看后台私信,全在问富德的产品。

喂,我写金满意足5号你们都装没看到是吧~

今天就来开个新坑,测评下富德这几款理财险。

本来只挑了前三个版本,但是这篇文章写到一半,

C款也上了,索性就重新开始写了,总不能冷落了它吧...

四款产品大体上是一样的,现价维持的时间都挺长。

但有些具体的细节我得圈出来:

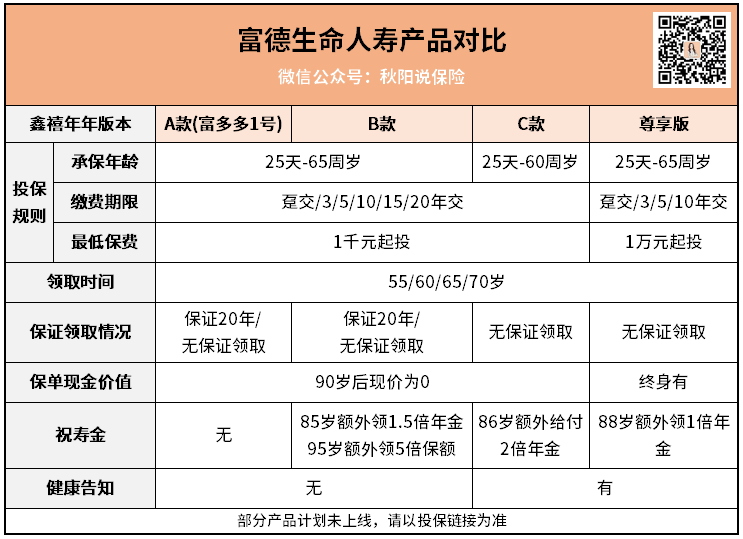

1.投保门槛

A款与B款准入门槛最低,

都无健告要求,最低年交保费只需1千。

C款准入门槛中等,

需要健康告知,不过也是1千元就能上车。

尊享款门槛最高,

不仅要健康告知,且起投金额去到了1万,支持的缴费期最长也只有10年。

2.保证领取

A款与B款有保证领取年金版本,其他两款没有。

保证领取与否,可以结合你家族老人家们的平均寿命作参考。

想稳妥点的,选可以保证领取的;

想生存收益最大化的,可以选非保证领取。

这没有选择对错之分,只是各人的追求差异而已哈~

3.祝寿金

A款没有祝寿金。

而倍数最高的是B款,95岁能额外领5倍祝寿金。

除了以上,还有一些其他的,比如万能账户啥的,

我就不一个个说了,最主要的还是看领取多少也就是收益。

接下来就来比比。

比收益之前,我想起个事挺好笑。

C款刚出来的时候,富德那边的小伙伴跟我介绍,

说秋阳,你买养老金不是一直考虑65岁领么?

我说是啊,难不成C款65岁能给我点surprise?

保司那边说你去看下就知道了~

诶嘿,都说到这份上了,那就看看咯~

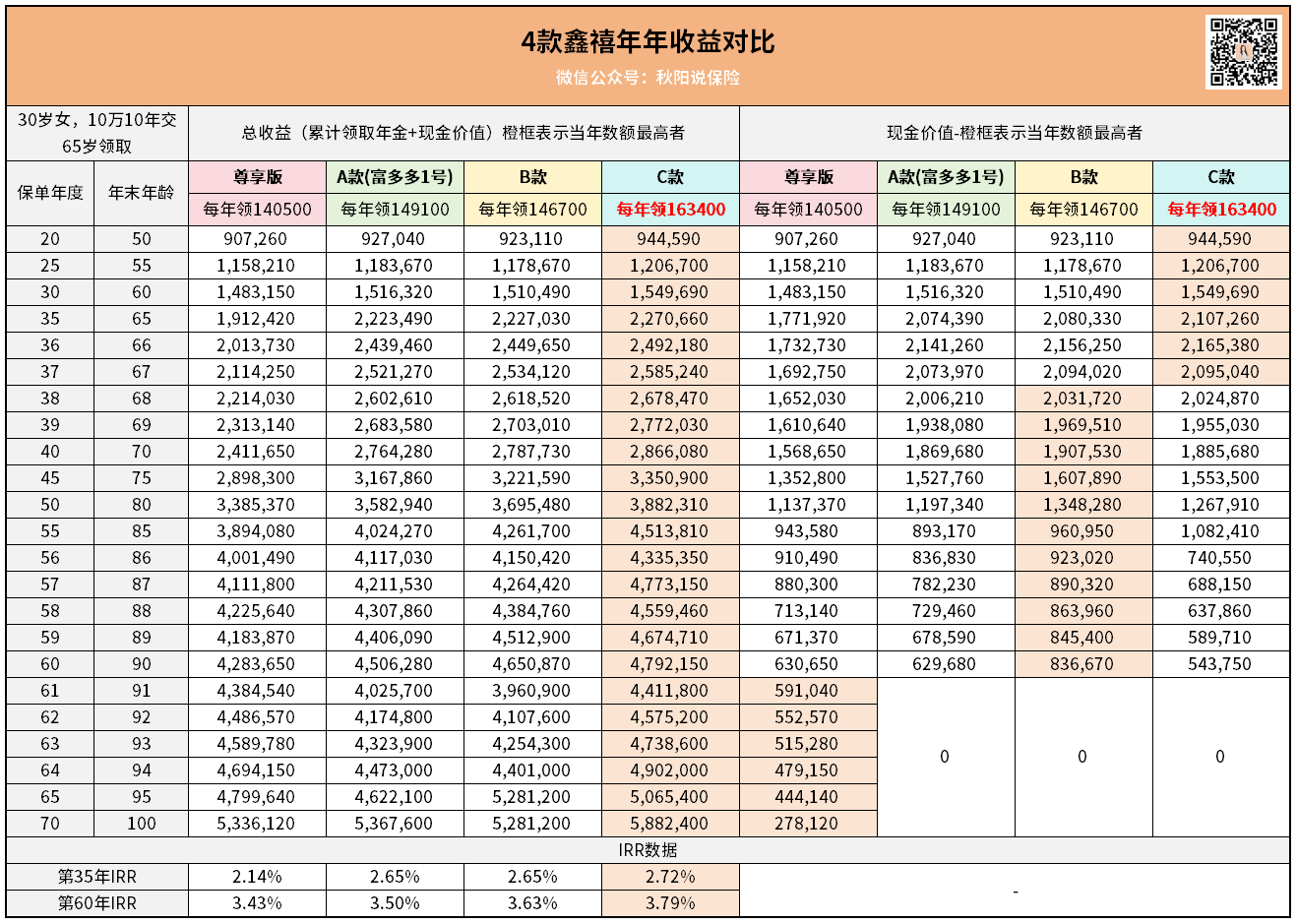

以30岁女性为例,每年投入10万,持续10年。

设定65岁开始领取:

Ps:投入金额仅为举例,实际投入需结合你投资预期决定

我来给你们解读下哈。

首先是领取金额。

C款的年度领取金额最高,达到16.34W每年。

领取最少的是尊享版,每年领取14.05W。

高低每年相差2.29万元,

emm...同样是在摸鱼,到头来每月少拿约2k工资,有点委屈。

所以从年金领取角度看,鑫禧年年C款表现最好,记分。

第二点是退保金额。

退保金,更通俗来讲看的就是现金价值。

现在新型年金险的流动性,就是通过部分减保领现价来实现的。

现金价值主要看两个维度,一是数额,二是持续时间。

保单现价越高,持续时间越长,

说明该份保单能供使用的资金量就越多,流动性也就越强。

以上四款,开始领取年金前(包括刚开始领取前些年),

C款的现价最高。

说明在产生现金流之前这段时期,C款能提供最大力的资金周转支持。

假设你想退休前,拿点积蓄出来支持小孩婚嫁、创业啥的,

C款最给力。

而在年金开始领取后,则是B款渐渐取代C款的地位。

这段时间由于已经开始产生现金流了,

所以现金价值的实用性在降低。

90岁后,ABC三款现价掉0,

只剩尊享款还有资金可使用。

从现价实用性角度来看,尊享款跟B/C款都有各自的高光节点。

只有A款也就是富多多1号到处占不到便宜。

哦对了,说到现价,就多提一句身故保险金吧。

这几款产品,后期身故赔的都是现金价值。

所以结合现价走势来看,

90岁之后身故,比如91岁,

尊享版可赔付59万回来,其他几款就只有看的份了。

只不过要算总收益,还是没C款高就是了。

看来,富德生命没忽悠我,65岁领取还真是C款最亮眼。

当然,65岁领目前比较小众,

我把不同性别不同领取年龄的领取额都统计了出来,

供你们当参考对比:

鑫禧年年系列,算是市场的搅局者了。

当前市场什么最热门,我就出什么。

总的来说,每款都有独特优势。

我最推荐的是C款。

每年领取不低,而且86岁额外领2倍年金,

从年龄跟倍数上来看相对其他几款都挺友好。

不过,据一些内部消息透露,

这些个产品估计卖不了多久。

明年,也就个把月后,理财险市场恐怕就又要再洗一次牌了。

各位,有幸看到这的,是你的幸运,

趁早买上吧哈~