微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

前不久提了几款核保宽松的产品,

达尔文8号领航版啦、i无忧2.0啦...

没想到后台来咨询的人那么多...

感觉有检查异常记录的人,比我印象中更多了啊。

所以今天我讲多一款核保宽松的产品,估计不少人有需求。

看名字就知道它的调调了。

保障责任,比较简单。

基础保障只保国家规定的28种重疾跟3种轻症。

最长可选20年缴费,没有中症保障。

按常规来说,它的选择顺序不会很靠前。

不过咱今天讨论的主题不是性价比,而是核保尺度。

在这一角度,这款产品就位列顶级区间了。

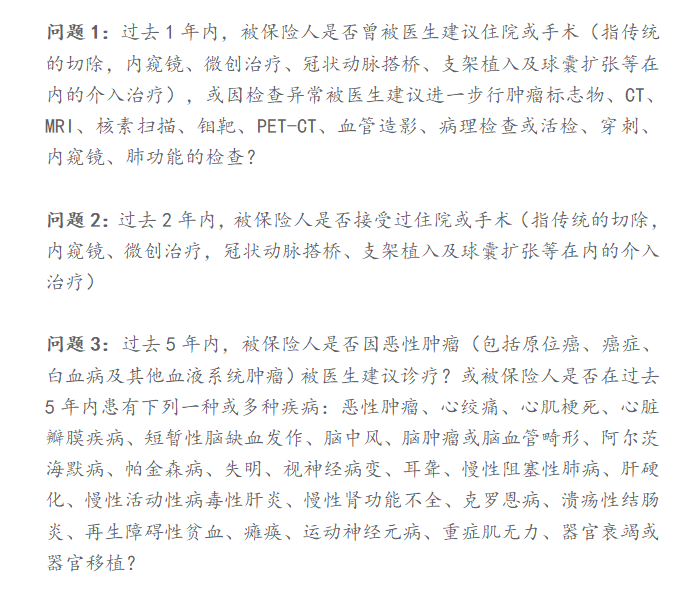

比如就拿健告来说,它只关心3件事:

如果这三条都没问到你的情况,

OK直接买。

像最常见的那些异常,如结节(肺部/甲状腺/乳腺)、高血压、糖尿病、胆结石等,

都有机会可以直接投保。

再具体点说,比如1年前查出了乳腺结节3级,

正常买重疾险的流程就是过健告,被告知需要近半年复查结果,

去复查又担心结节恶化,心惊胆战的。

好不容易查出来结节没有恶化,回来一核保说3级除外乳腺癌承保...

要知道,在世卫组织2020年发布的全球癌症数据报告中,

乳腺癌占我们女性所有癌症发病率的48%。

乳腺癌除外承保,癌症保障等于直接砍半。

但按康乐一生易核版2.0的健告,

只要1年前查出结节时,医生未建议住院、手术或进一步检查,

那直接买就可以了。

既无除外,也无加费。

相关的例子我还能举很多出来,这里就不一一讲了。

总而言之,康乐一生易核版2.0的健告非常宽松。

无法投保重疾险的、被重疾险除外的,都有机会通过它保上。

想了下,目前我也讲了几款准入宽松的产品了。

我把它们整理了一下,放在一起,

做个直观对比,看看各自适合什么样的人买:

从保障上来说,中国人保两款更加全面。

所以即便检查有异常,但还是想要全面保障的话,

终身买i无忧2.0,定期买达尔文8号领航版。

相反,超级玛丽9号防癌险的保障是最少的。

不过毕竟人名字就叫防癌险,你也没法说太多~

所以追求价格便宜,或者说单纯想增加癌症保障的,那就买它。

康乐一生易核版2.0呢,从保障来看的话,

比较普通,但国家规定的高发疾病,它都有。

麻雀虽小,五脏俱全。

不过它的优势主要还是在于健康告知。

前面我也举了例子了,宽不宽松,你们心理有个底我就不再多说了。

结合它的优势,就适合那些因健康情况被除外/加费/拒保的小伙伴们买。

最后哔哔几句。

有时候我也在感慨,

其实最需要保险的人,往往都已经是买不了保险的人了。

所以我经常呼吁,在你能力范围内,就尽可能早配置好重疾险。

好在现在还有这些产品,算最后的稻草。

希望有需要的人,这次抓住了,就不要再放开了。