微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

月头双节,跟家人团聚之余,也顺便抽空去医院看望了下老同学。

他年纪轻轻,已经“荣获”心脏搭桥的就医记录。

虽说搭桥手术现在已经挺成熟了,但他还是问我能不能推荐个寿险给他。

主要担心哪天突然嗝屁了,能留笔钱给家里娘俩。

我跟他说别多想了老朋友,保险估计是没戏了,

赶紧养好身体,回来继续为社会主义事业做贡献吧。

他笑了笑,带着疲惫,无奈,丝丝后悔。

到我们这个年纪,渐渐步入了中年,特别是一家老小一肩担时,

工作都怕丢了,更别说小命了。

怕死,怕猝死,尤其是怕猝死后,还断了家人的活路。

家里房贷、小孩学费、老人养老。

不会因为死亡,就不用花钱了。

是,不少人找我买了意外险,对产品的猝死保障表示很认可。

但,卖意外险的公司不是傻子,也不是慈善机构。

我经常推荐的意外险,小蜜蜂3号,

我觉得已经是天花板级别的意外险了。

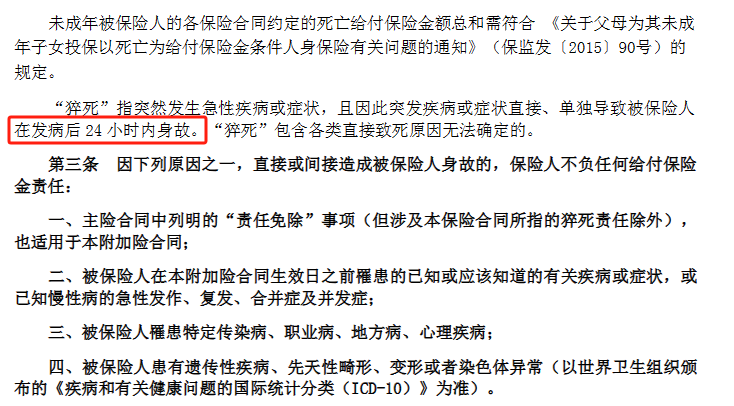

但它的猝死,也只有24小时内嗝屁了,才赔钱:

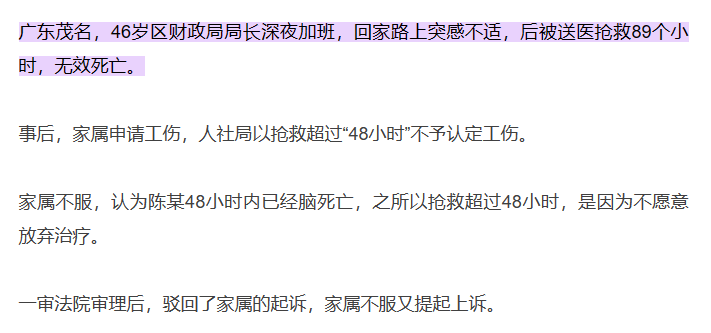

前段时间,广东茂名一位财政局长就是深夜加班然后辞世了。

最后也没定性为工伤,抚恤金少了挺多。

所以,人到中年,对死亡有了新的认知,

从多款意外险保猝死,就能反映出市场需求。

但在我看来,意外险的猝死保障,噱头属性更多,实用性太低。

作为直面死亡的产品,我认为定期寿险才是经济支柱们的刚需。

因此,今天我要推荐两款很不错的定寿产品。

第一款,很便宜,性价比非常高。

同方全球臻爱2023

30岁男性,其他都不附加,单纯保身故/全残。

交到60岁保到60岁,每年才收1100块。

女性则是每年收596块。

1-6类职业都能买,也不用财产告知,免体检保额最高能到350万,都挺宽松的。

一般我给你们的保险配置方案,定寿第一选择就是它。

想看详情的,我以前写过,戳这传送。

不过臻爱2023健告要求不算很宽松,肝炎、肺结节什么的都会问到。

所以第二款,推荐个健告很宽松的。

华贵大麦旗舰版A

比臻爱2023贵了一点,但是胜在准入门槛低。

就拿肺结节来说。

臻爱2023有拒保风险,而大麦旗舰版A则是问都不问。

还有像高血压、糖尿病、乙肝等,甚至甲癌术后,

都有机会可以通过智核买上。

定寿产品没什么好讲的,就是保身故的东西。

没什么莫名其妙的免赔责任、健康告知看好没问题,

挑一个最便宜的买上就可以了。

至于说要怎么买,也就是买到多少岁、多少保额这些,

我的思路是看你自己的情况而定。

比如你是家里唯一的经济来源,又要还房贷,小孩也还小。

那你的寿险保额,得覆盖掉房贷+小孩未来的教育生活费用吧?

至于保障期,到房贷还完,或者小孩成人能独立养活自己止。

所以保额+保障期要求都会高些。

如果是另一种,一人吃饱全家不愁的情况,则又不同了。

保额的需求,可能只需匹配你想在身后留下多少慰问金。

所以说呢,买保险的过程还是比较重要的。

大伙常跟我说,推荐一个产品给他们就好。

但事实上,了解自身需求,再匹配险种、保额、保障期,最后一步才是产品。

而这之前的内容,往往常被大家忽略。

这就是为什么我叫你尽可能找我咨询的原因。