微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

01

人保—金医保、平安—长相安、众安—尊享e生2023

<55岁且身体健康

推荐入手:金医保、长相安。

这两款产品,不仅保证续保20年,保障还很到位。

首先是最核心的,癌症保障。

质子重离子、抗癌特药费用,它俩最高100%报销。

尤其抗癌特药保障,可报157种药品,其中包含2种CAR-T用药。

放眼整个市场,是最多最全的。

其次免赔额,前面有提到,也是很多朋友吐槽的。

金医保、长相安在这点上做了优化,满足条件可享免赔额递减。

金医保:前3年无理赔,每年减1k,最低减至7k。

长相安:前一年无理赔,下一年减1k,最低减至5k。

直接拉低了消费者的报销门槛,很够意思。

还有其他保障、可选责任、定价这些,我就不展开分析。

表格都有列明,哪里不清楚,直接咨询专家老师就好。

>55岁或身体有小毛病

第一推荐,金医保。

它不像长相安,要求“55岁以上投保需提交体检报告”。

如果能买上,就能获得长达20年保障,很赚。

买不上的话,第二推荐,尊享e生2023。

承保年龄上限去到70岁,健康告知也宽松。

像高血压、糖尿病等,都有机会标体承保。

给身体有小毛病的爸妈买,再合适不过。

保障方面,尊享e生2023也很强,和金医保相比不相上下。

唯一不足的,就是它不保证续保,只保一年。

不过话虽如此,据既往案例来看,理赔了还是能正常续。

而且作为众安的头牌产品,尊享e生2023的稳定性很强。

升级到现在,已经是第8代,可以放心入。

02

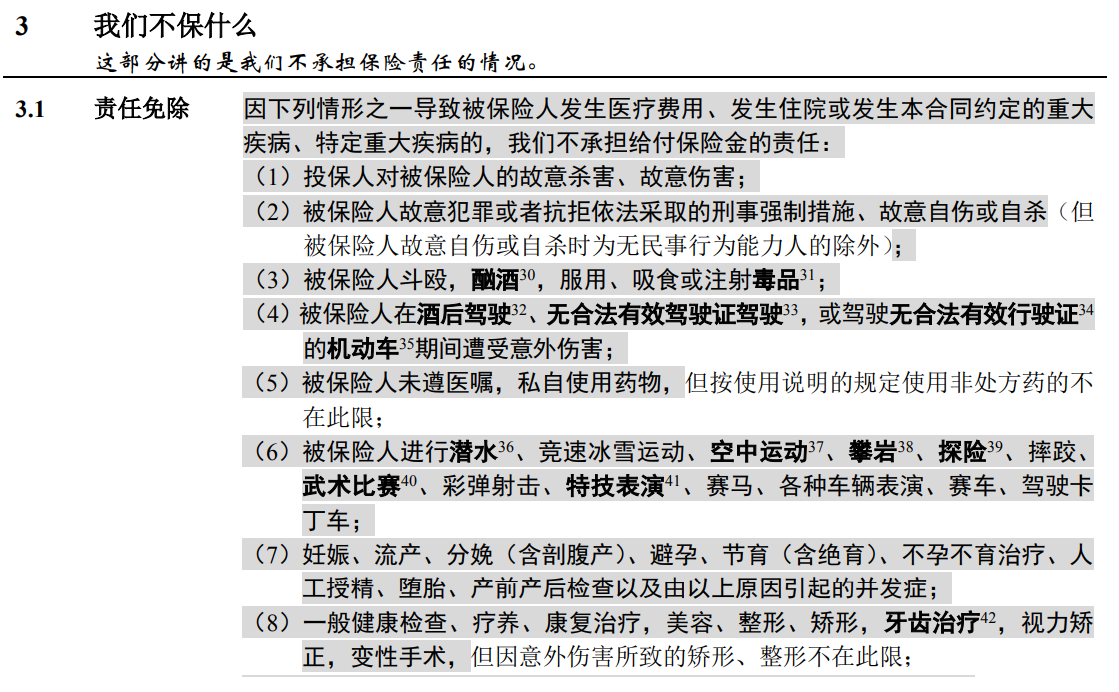

一、不在保障范围内

百万医疗险,报销范围确实广。

合理医疗费,只要超过免赔额就能报。

这个合理是啥概念?常规的意外、疾病,都包括。

但,因“酗酒、整容、潜水”等行为产生的医疗费,不在报销范围内:

这部分内容,属于【责任免除】,大家多加留意。

二、投保时未如实告知

简单来说,就是隐瞒健康状况、带病投保。

像常见的高血压、结节、囊肿,投保时都会被问。

若是隐瞒告知,后期出险一定会被保司查出并拒赔。

所以大家,别有侥幸心理。

买保险做健康告知,一定是“有问必答,不问不答”。

三、等待期内出险

百万医疗险,30~90天等待期,期间出险不赔。

所以如非必要,等待期内我不建议去体检。

另外想换新产品的朋友,切记提前配置,以免出现保障空窗期。

又或者,直接转保“免等待期“的产品。

比如人保—金医保、平安健康—长相安,保障好,价格也便宜。

有需要的,可以找专家老师详细了解。

四、未达免赔额

百万医疗险,普遍设有1万免赔额,这1万只能自费。

若是医疗费超1万,那么:

医保报销→剩余费用-1万→百万医疗险报销(最高100%)。

举个例子,6万医疗费,医保报3万,还剩3万;

减去1万免赔额后,那百万医疗险能报2万。

但若医疗费不超1万,则百万医疗险不予报销。

可能部分朋友会觉得,好坑,买了没法报。

我再强调下:百万医疗险,核心是报销重疾医疗费。

花费<1万,病情基本不严重,也都负担得起,

所以1万免赔额的设定,其实非常合理。

这也是为啥百万医疗险定价低、保额高的原因。

五、未在规定医院就诊

最核心的,就诊医院范围。

我经手过太多客户,都差点在这踩坑。

百万医疗险大多限制为:二级及二级以上公立医院普通部。

国际部、VIP部,甚至是私立医院等所产生的医疗费,一般都不能报。

大家就诊前,切记先查看或询问医生。

一定要在约定医院就诊,才能避免后期理赔被拒。

以上五点,就是百万医疗险理赔最易踩的坑。

只要就诊前多注意,大多都能顺利理赔。

在我们平台购买保险的朋友,如若不幸出险,

切记第一时间联系我们,理赔专员会全程协助。

03

百万医疗险,出了名的便宜实用。

看似简单,其实内里乾坤,比谁都多。

在分享今天的“拒赔原因”之前,我林林总总写过它的:

增值服务、费用垫付、报销次数、如何续保、价格调整...

等等细节,全都给你们汇总整理了出来。

希望看完这些文章,能让你们更进一步了解它!