微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

不用我多讲,大伙心里都清楚啦,

百万医疗险,那就是用来转移大额医疗费用的。

遇着事了,它是真冲上来买单。

所以啊,我给你们的保险配置方案里,

永远会有我当时最推荐的医疗险产品。

学霸说保险所有的小伙伴,几乎也人手一份医疗险了。

今天我就来分享其中一位同事,他的医疗险理赔经过,

你们可以参考下,看看如果涉及到大额就医费用,怎么拿起你的医疗险守住钱包。

今年4月,我写了我最喜欢的百万医疗险,要换人了,

公司小伙伴老刘看了之后,刚好碰上他的医疗险到期要续保,

所以就顺理成章转保为长相安了。

顺带提一嘴,这篇文章写完大半年了,

现在我最推荐的医疗险是金医保哈~

基础保障全面、有家庭单折扣、无理赔能逐年递减免赔额,最重要的是还能保证续保20年...

最近这两个月,广州台风季,天天下雨。

老刘下楼梯时一个打滑,直接摔了下去。

这一摔,韧带断了,

最后到了南医三院去做手术。

术后,他一边在医院做康复,一边着手给自己理赔。

Ps:不懂如何理赔的也可以找我们协助理赔哦~

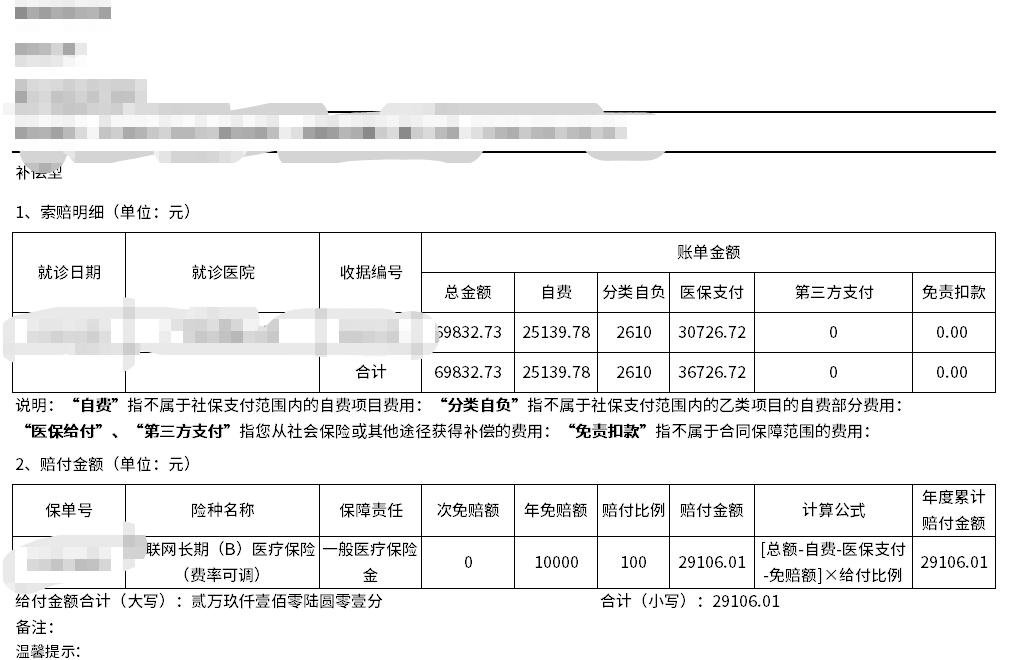

医疗险理赔,首先就是要弄明白医院等级是否达标,医保用上了没,还有病历等是否有误。

老刘是7月11号出院,7月14号赶在周末前把理赔材料提交给了平安健康。

7月21号,老刘就收到了理赔款。

理赔金额=(发票总金额69832.73元-医保支付30726.72元-年度免赔额10000元)*报销比例100%=29106.01元。

余下没报销的部分,他还申请了意外险的理赔。

Ok,接下来带你来看看老刘理赔的一些细节。

首先,有需要用到住院垫付的,申请一定要及时。

一般到了要用医疗险的地步,都会涉及大额资金周转的问题。

像老刘这次突发手术,接近7万的花费说多不多,说少也不少了。

如果需要保司提供住院垫付,一般得留1周左右时间申请与审核。

老刘这种突发意外,金额比较小的一般自己能兜也就算了。

像治疗疾病、金额比较大的,申请住院垫付一定要提前走好流程。

其次,买了多份产品,报销顺序也有讲究。

像老刘是由意外导致出险,除了他买的医疗险,意外险也管。

但是医疗票据原件只有一份,先找谁理赔呢?

这里就得具体问题具体分析了。

这也是我叫你们买保险,一定要找好专家帮你们把关,别自己乱买的原因。

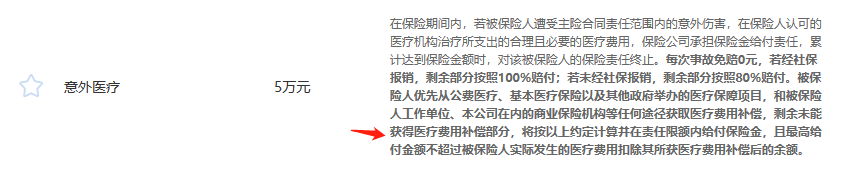

市面上的意外险,一般分为两种。

第一种是意外报销规则比较宽松的,像太保的小蜜蜂3号:

我随便找了个版本,上面写道:5万保额,0免赔额,不限社保范围,经社保报销后100%报销。

以老刘本次报销为例,它如果先用医疗险报销,流程是这样:

总费用69832.73=医保报销30726.72+医疗险报销29106.01+意外险报销10000

而先用意外险报销,流程是这样:

总费用69832.73=医保报销30726.72+意外险报销39106.01

不管先拿谁去报销,最后到手的金额是没变的。

但如果老刘买的意外险是第二种,

也就是意外报销比较抠门的,比如:只报销80%,同时还仅限社保范围内,那理赔先后顺序就有讲究了。

为了方便你们理解,我先假设老刘这次要用意外险报销的费用都在社保范围内。

先用医疗险报销的话,流程是这样:

总费用69832.73=医保报销30726.72-医疗险报销29106.01-意外险报销8000

剩余2000元无法报销。

而先用意外险报销,流程是这样:

总费用69832.73=医保报销30726.72-意外险报销31284.81-医疗险报销7821.2

最后剩的一点小尾巴,医疗险给兜了底。

到这里就能看到,报销规则对理赔顺序影响还是挺大的。

So,你看,理赔,还是挺多学问的吧,还是找专人帮你理赔靠谱些~

也给我们的安心赔服务打个小广告~

最后哔哔几句。

好啦,今天虽然说了不多,但是涉及到理赔比例的事,

估计也够你消化一段时间了。

医疗险的重要性,相信不用我再多说啦,有事它是真上。

我是建议不管什么人,医疗险都一定得买。