微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

众所周知,百万医疗险是个好东西。

保额百万,报销范围广,价格还便宜。

唯一能吐槽的,就是有1万免赔额,只能自费。

这部分费用,有没有办法用保险覆盖呢?

小额医疗险,绝对是最佳选择。

近日,我就经手了这样一桩理赔案件。

姜姜(化名)的婆婆俞女士(化名),前两个月不幸确诊颈动脉瘤,

01

理赔到账:2023-07-12

理赔金额:68779.3元

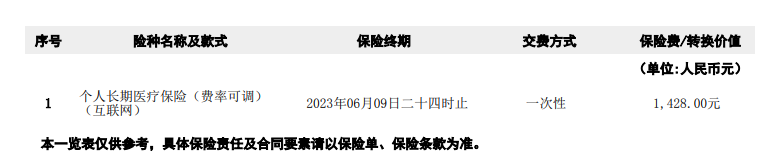

投保产品2:中国人寿-小医仙2号

投保时间:2022-06-12

出险时间:2023-05-22

02

俞女士当时身体健康,优先考虑百万医疗险。

经过专家老师综合比对,姜姜最终为她选定医享无忧,

各项保障扎实,还保证续保20年:

后来,考虑到医享无忧有1万免赔额,只能自费,

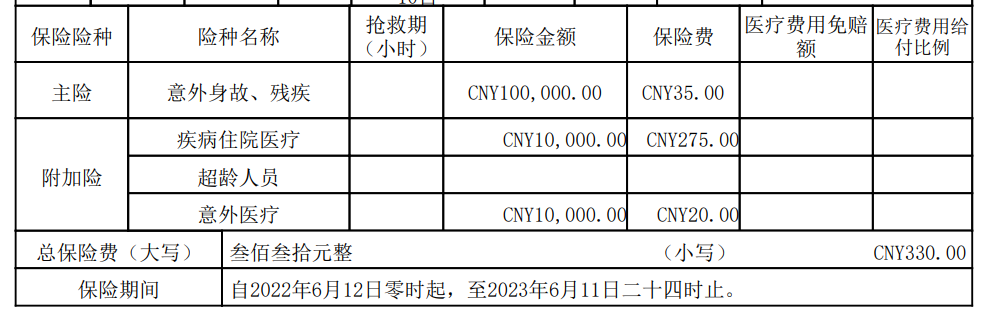

姜姜在此基础上,又给俞女士配置了小医仙2号,

一份小额医疗险,疾病、意外医疗都保:

两份医疗险加起来,首年保费1758元。

出险:

今年4月底,俞女士无缘由的开始头晕胸闷。

本以为是休息不够,过段时间就能好转。

没想到,头晕竟然断断续续持续了一个月。

俞女士这下是受不住了,赶忙去了医院。

颅脑MR一做,居然查出是颈动脉瘤:

这里小小给你们科普一下,动脉瘤≠肿瘤,但比肿瘤危险。

就像一颗不定时炸弹,一旦破裂大出血可能会危及生命。

不过虽然看起来严重,但动脉瘤并不是什么绝症。

只要及时手术治疗即可治愈,后续基本不会复发。

所以医生也是建议俞女士,马上办理住院、排期手术。

经过一系列术前检查,俞女士于5.30日进行了:

全脑血管造影术+右侧颈内动脉介入栓塞术。

手术很成功,术后三天俞女士就已经出院回家休养。

后续只要注意休息、饮食,定期复查即可。

理赔:

俞女士这次理赔,全程由姜姜负责。

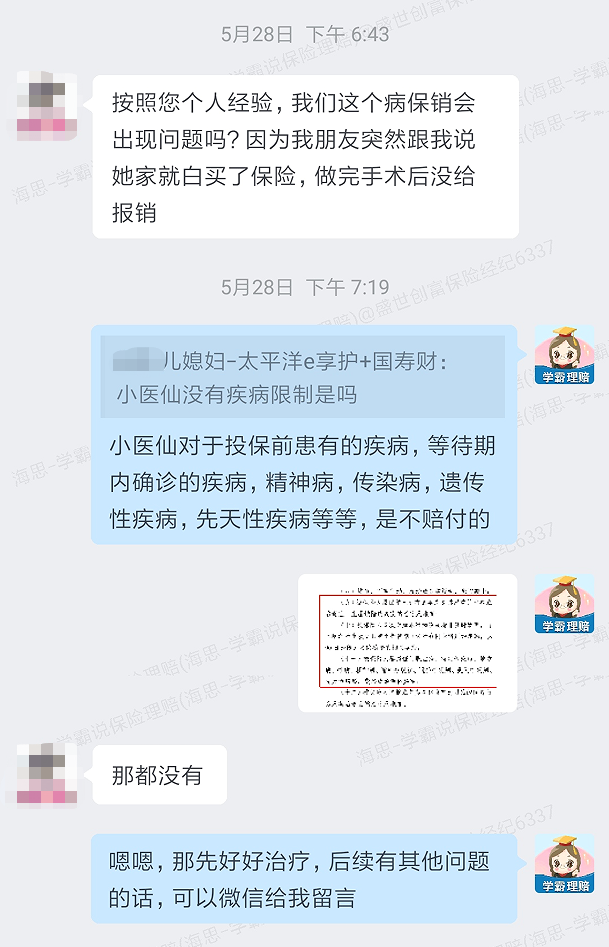

5.25日,姜姜在【学霸小管家】申请理赔协助,

海思老师接待,并为她开启“安心赔”服务。

姜姜首先问到的,是医疗费用报销问题:

① 两份医疗险各自能报多少,有限制吗?

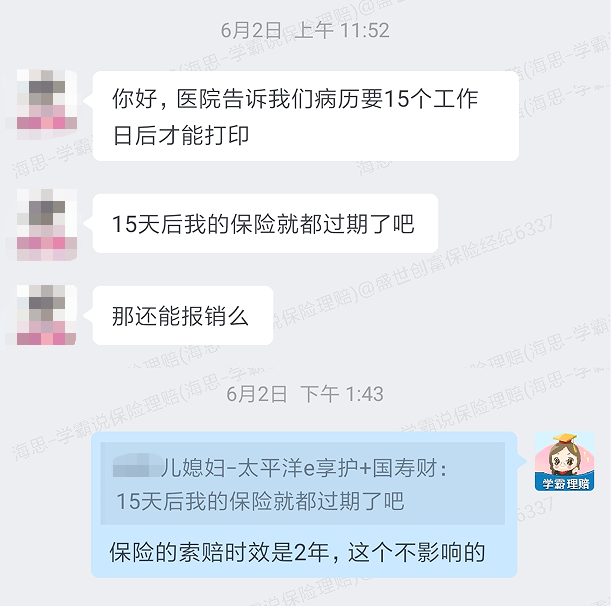

② 产品保障快到期了,会不会影响报销?

由于姜姜和先生今年刚买了房,经济压力很大。

而俞女士这次手术,预估费用在12万左右。

所以保险能否报销,对他们至关重要。

针对这些问题,海思老师也逐一进行了解答:

6.5日,在海思老师指导下,姜姜向太平洋、中国人寿报案。

7.4日、7.5日,在打印完病历资料后,姜姜先后将资料递交给两家保司。

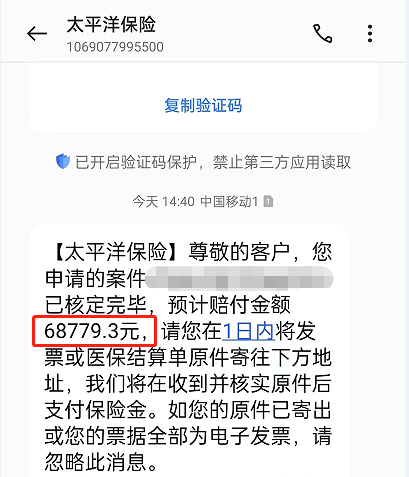

7.12日,仅一周时间,姜姜就收到了太平洋的结案通知。

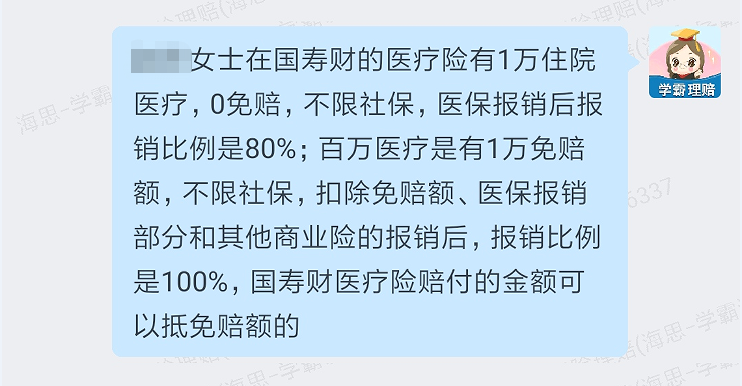

总共125915.91元医疗费,社保报销47136.62元,剩余78779.29元;

医享无忧在扣除1万免赔后,100%报销,赔付68779.29元:

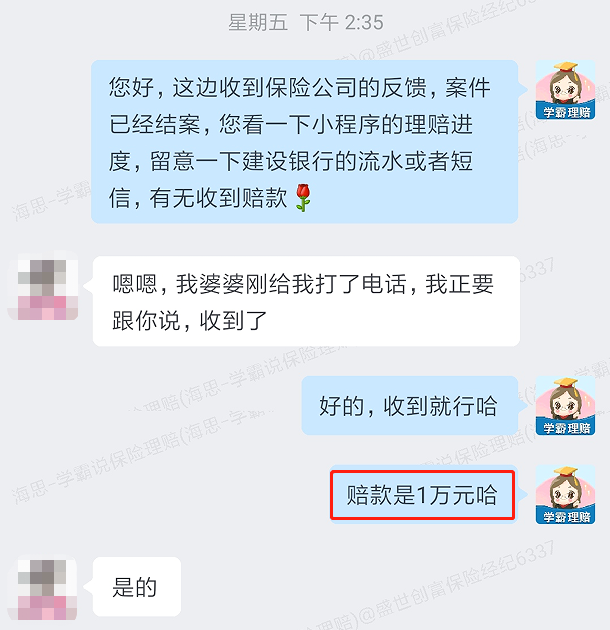

而国寿小医仙2号这边的理赔,就稍微慢了些。

姜姜不小心填错了银行卡号,导致支付不成功。

终于8.11日,国寿的1万理赔款也打了过来:

虽然过程稍坎坷,但结局是好的。

俞女士这次生病,医疗费用保险全额报销。

就连姜姜也感慨,还好当时给婆婆买了医疗险,

不然现阶段这12万+的医疗费,她和先生是真的很有压力。

03

看完俞女士的理赔经历,我猜你们又对小额医疗险动心了吧?

说实话,小额医疗险确实蛮香:

① 免赔额低,大多0免赔。

② 价格便宜,几百块搞定。

但这类产品,顶破了天也就只有几万保额;

并且,不保证续保,健康告知还比一般险种要严。

所以大多数情况下,我会更建议给孩子配置。

毕竟感冒、发烧、磕碰,对孩子而言是常事,

小额医疗险能频繁用起来,才是发挥最大作用。

当然,实在有需要的,大人也可以买哈~

另外,再特别强调下给父母买保险的问题。

最佳配置方案:百万医疗险+意外险。

前者覆盖疾病风险,后者覆盖意外风险。

它俩加起来每年只需一千来块,就能搞定。

特别留意:百万医疗险,优先选择有保证续保的。

像俞女士这款医享无忧,就是保证续保20年。

后续如果又不幸出险,只要没超出限额,就能继续报销。

至于产品,我比较推荐金医保、长相安、医享无忧。

大家可以看看这篇详细测评,按照需求自行选择:

有哪里不清楚的,也可以找专家老师聊聊。