微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

具体保障是这样的:

3年后,不管癌症复发,转移,持续或新发,都可再赔60万。

要是老王第一次患重疾不是癌症,赔50万,180天后患癌,也能赔60万。

一般重疾险的癌症多次赔,到这儿就没了。

但健康福·终身重疾,还能接着赔。

每隔3年,只要还存在癌症,老王都可以再拿到25万,持续至终身......

听着很爽是不是?

尤其是前段时间,「癌症已发展成慢性病」还上了热搜,

是不是更让你觉得癌症无限次赔很不错。

但,我觉得不太实用。

毕竟谁会那么倒霉,又那么命大呢?

患一次癌症就够倒霉了,更别说患无限次;

挺过一次癌症就够命大了,更别说挺无限次。

那种痛苦真是无法想象

所以我觉得,癌症有两次赔付就基本够用了。

这个无限次赔,多少有点鸡肋了。

而且它是得加钱的,属于可选责任。

加上的话也不便宜...

说起来,这个癌症无限次赔可不是健康福·终身重疾的首创。

我记得曾经跟大伙推荐过的重疾险达尔文6号,它也有癌症无限次赔。

两者的主要区别在于:

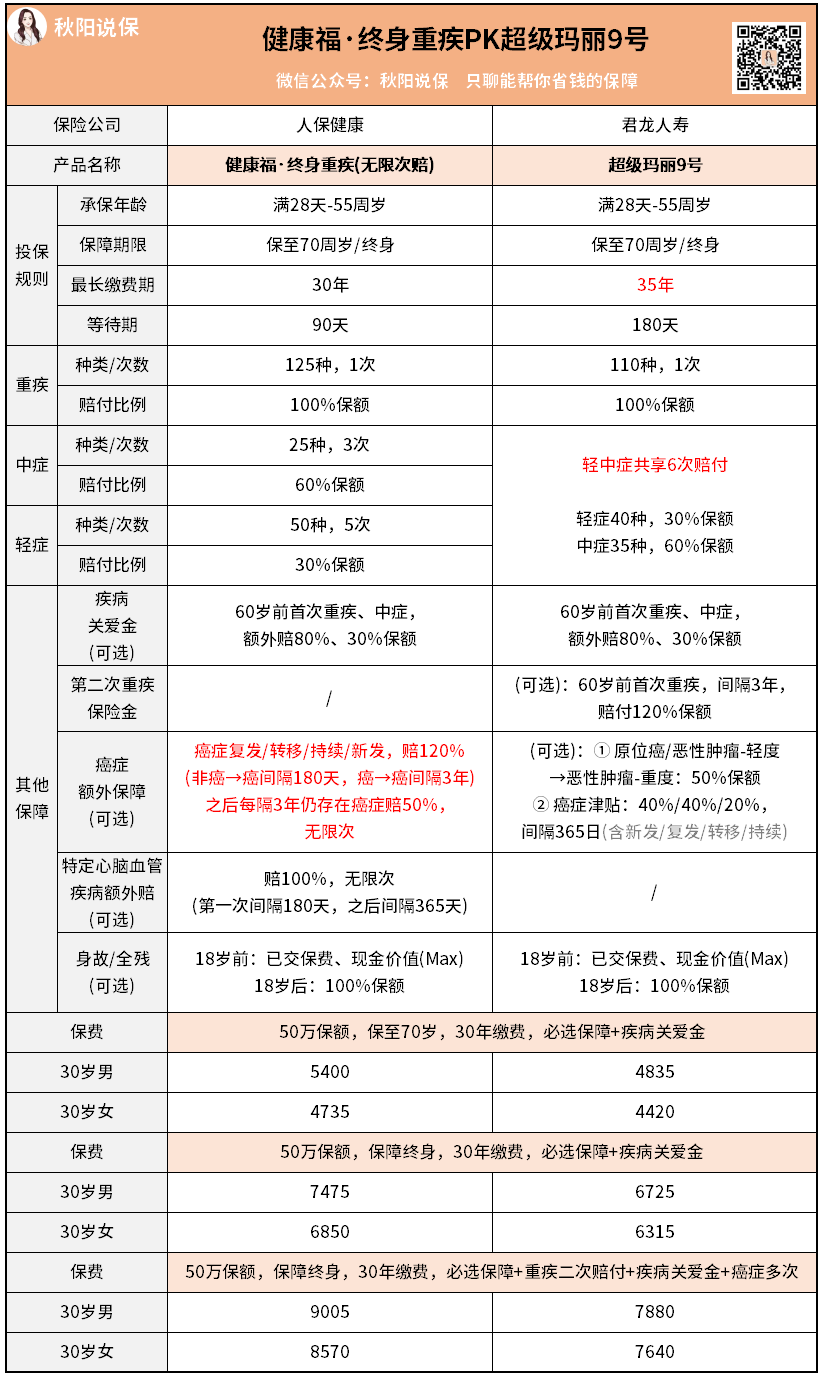

健康福·终身重疾第2次——第N次恶性肿瘤只赔50%,而达尔文6号是赔100%;

但达尔文6号第2次——第N次恶性肿瘤只保障新发、转移,

不保障复发、持续。

健康福·终身重疾是新发、复发、转移、持续都在保障范围。

总体看下来,它俩的癌症无限次赔付半斤八两,可能健康福·终身重疾的略好一丢丢。

不过我细算了下保费,也要贵上不少。

同样30岁的人买50万保额,保障终身,分30年缴费,

仅癌症无限次赔责任,

健康福·终身重疾男生买每年1530元,女生每年1720元;

达尔文6号男生每年买1110元,女生每年买1285元。

问题来了,

那作为一款常规重疾险的话,健康福·终身重疾值得买吗?

这时有小伙伴要说了,健康福·终身重疾的最大特色在于——

癌症无限次赔啊!

前面已经分析过了,这项保障性价比不高。

不加任何可选责任,无限次赔方案30岁男性买要7290元,

价格真是不便宜。

在目前重疾险如此卷的背景下,没啥优势。

再考虑发生率,我们能用上两次、三次都已经是很极端的情况了。

并且超级玛丽9号的癌症津贴也能最多3次赔付,每次赔付间隔期还只有1年。

个人觉得基本够用了~

只是赔付比例,稍微低了一些。

所以无论咋看,超级玛丽9号的性价比都要更好一些。

我有点不理解,这健康福·终身重疾是咋靠「癌症无限次赔」火起来的呢

呃...大概是人保的品牌效应+支付宝的天然流量,

才是它爆火的根本吧~

当然啦,人家智核也有一些优势。

像肺结节啦、乳腺结节三级啦甚至有机会标体买。

另外,我要提醒一点:

健康福·终身重疾是在支付宝平台自助投保的,没人帮忙看健告。

买的时候一定要慎重,事关理赔啊。

秋阳的小点评:

测评下来,我觉得健康福终身重疾险(无限次赔)并没有想象中那么好。