微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

敲重点,本月我最推荐的保险清单,产品变动较大。

上个月基本所有的长期健康险、理财险都经历了一轮大换血。

之前有你看好的产品,一直在观望没买的,

要认真看看,自己心仪的产品是否已经下架了。

当然,没抢到也不要紧。

你有我嘛~

本月我最推荐的保险清单出炉,你给家人买哪款?

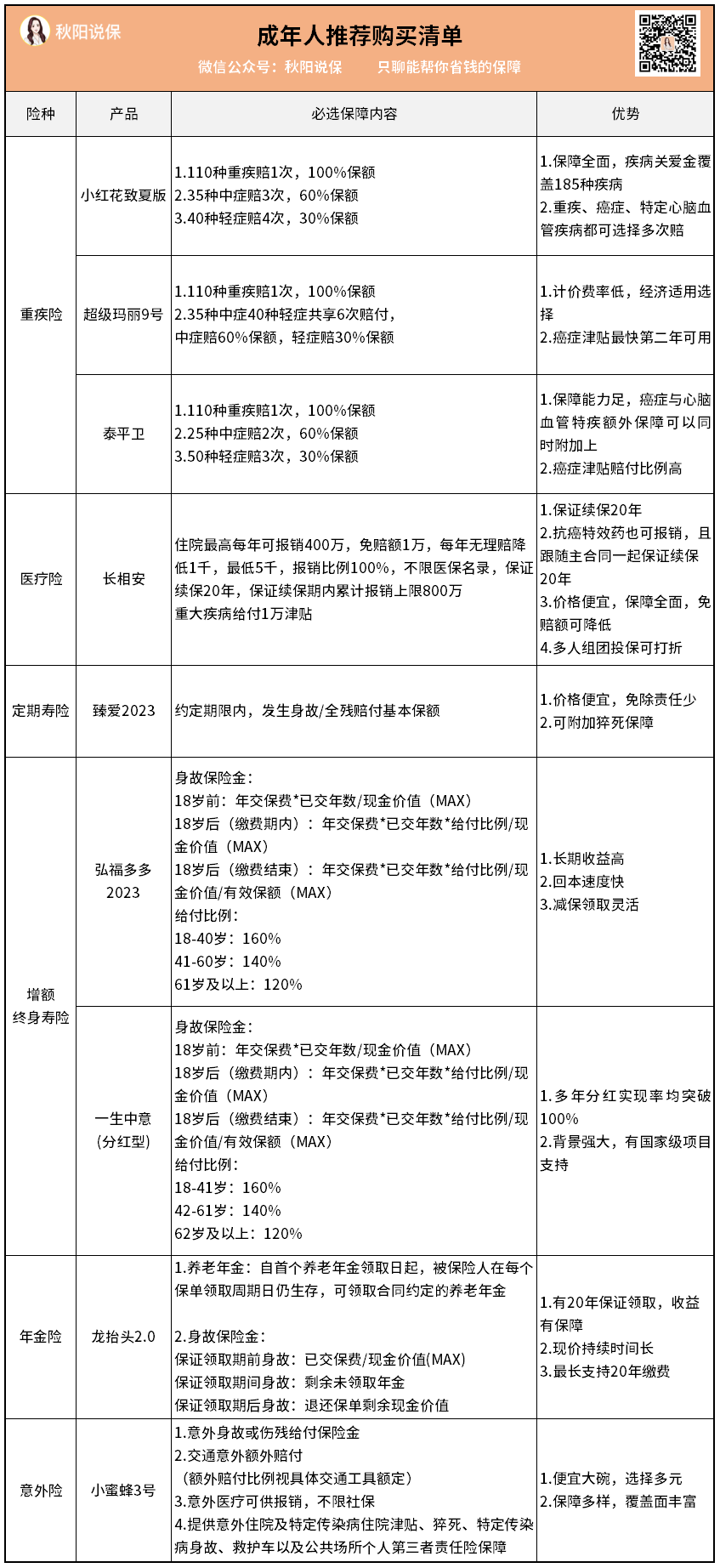

01

本月清单按年龄段,划分为成人、小孩、老人三个板块,具体构成如下:

避免有些童鞋是第一次来,我简单跟大家介绍一下各自的功效:

重疾险

确诊即付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额。

医疗险

报销型产品,理论上,抵扣一定费用后,剩余的住院时花多少钱,出院后就赔多少钱回来。

实报实销,买多份无法重复报销。

定期寿险

保身故/全残这类型极端风险。

主要用来顶替家庭经济支柱的经济责任。

增额终身寿险

理财产品,投资收益以现金价值的形式写进保单中,不会受市场波动的影响。

适合为未来教育、婚嫁、养老等刚性支出做准备。

根据收益浮动,分为高保底利率,但收益率不变的传统增额寿,

以及低保底利率,但收益上限较高的分红型增额寿。

年金险

同样属于理财险种。

投资收益以规定时间内规律领取年金的方式实现,年金数额也是前期投保时便写进合同中,不受市场波动影响。

专门为未来养老刚性支出而设计的保险产品。

意外险

顾名思义,保各种意外情况。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

了解完这几个险种,来看看各年龄层都买啥呢。

重疾险:

小红花致夏版/超级玛丽9号/泰平卫

我在清单里,一个险种很少上3款产品。

一般都是精选1款,实在没得选了才上2款。

但这次不一样,这仨各自优势明显,所以我就都列出来了。

按顺序说,小红花致夏版先来。

它是三款里综合性最好的产品。

轻中重加起来185种疾病,都能在60岁前额外赔。

重疾癌症心脑血管特疾,它都支持多次赔,

哦对了,轻症里的原位癌,也给赔第二次。

要说一众新重疾险里谁把各种保障协调得最好,

我首推小红花致夏版。

接下来说说超级玛丽9号。

我给它的评价是经济适用。

其实基本保障这块,哥仨基本是一样的,区别都是在可选保障上。

超级玛丽的可选保障稍保守了点,

例如疾病关爱金,只有中症重疾才有额外赔,相对高发的轻症没有;

同样高发的心脑血管重疾,没有多次赔付的保障选择;

癌症津贴,同样两次癌症,间隔比小红花致夏版(3年)短,但每年最多只有40%的额度。

但它主攻保费性价比。

保守的可选保障,换来了保费视觉上的便宜。

再搭配上最长35年的缴费期,每年的压力都不会太大。

所以,经济较紧张或只冲着一份基本保障而来的,选它。

最后说下泰平卫。

它是三款里保障最全的产品。

目前我想得到的所有保障,这份产品都能添加上。

比如小红花致夏版的癌症与心脑血管特疾二次赔,

虽然都有得选,但只能二选一。

泰平卫就可以都选。

可以把它看做PLUS版本的小红花致夏版吧。

所以,这三款重疾险,就有很明确的购买人群了,

追求性价比,对癌症保障要求高,首选小红花致夏版;

追求经济实用,只要基础保障,超级玛丽9号考虑下;

追求最全面保障,既要又要还要,泰平卫买就对了。

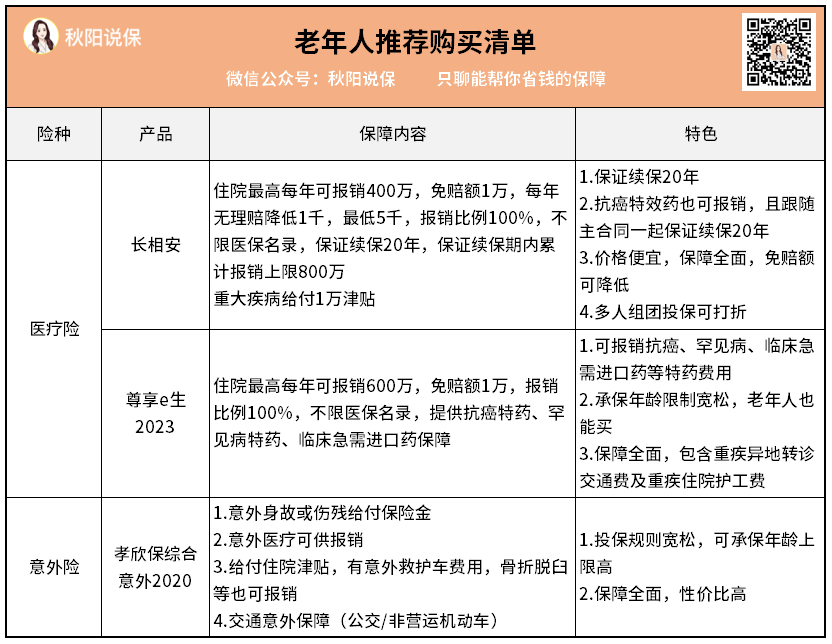

医疗险-长相安

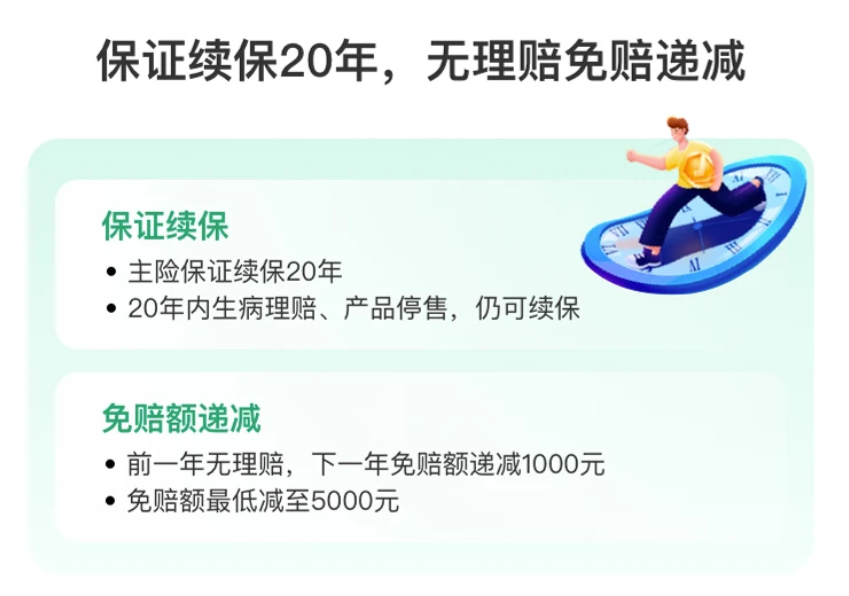

长相安是现在医疗险的热门IP,难得的实力与名气相匹配。

它保证续保20年(市面最长),不怕身体跟年龄的双重限制。

续保不看健康情况,没等待期,发生过理赔也能续。

在全国公立2级及以上医院普通部住院,它能提供每年400万报销额度。

检查费,手术费,药费等都可报销。

免赔额1万块,剩下的100%报销,不限医保目录,自费药也可以报,包括要院外购买的癌症特效药。

而且,如果今年不需要用上它帮你出钱,明年免赔额还能降1k。

最高累计能降5k。

除了以上,长相安的家庭保单折扣力度也不低。

最多4人及以上投保,能打85折。

PS:长相安支持为配偶父母投保,家庭单成单条件更加灵活

以我自己家为例,

我跟队友,俩小孩,四个老人,加起来一共8个人都投保长相安。

算了下,总保费差不多要到4.5k,打完折后是3.8k多一点,一口气就省了六百多。

足够一大家子人出去搓一顿了。

且不出险情况下,每年都能减1k免赔额,划算吧?

定期寿险-臻爱2023

买定寿的逻辑是避免赚钱期间,身故或全残导致家庭经济责任无人承担。

所以买到退休前差不多了。

同样是同方全球出的臻爱2023,靠超强全面性在定寿市场站稳脚跟。

职业限制少,健康告知仅3条,猝死、癌症、水陆空意外等均有额外保障可选。

我算了下,30岁买100万保额,交30年保到60岁退休。

男1100元女596元各一年。

保费虽低,保障却不打折。

没什么乱七八糟的除外责任。

这款前不久我写过测评,详细可以戳这直达。

增额终身寿-弘福多多2023/一生中意

增额寿前头我说了,会有两种类型推荐。

一种是传统型的产品,有比较高的保底利率,固定不变。

另一种是新出的分红型增额寿,保底利率较低,但上限不设限。

说多了可能抽象了点,两种类型各挑一份顶尖产品给你们看看就明白了。

传统型选的是弘康的弘福多多2023。

在市场上就是靠超高的实际收益行走,其他固定保底利率的增额寿收益都比它低。

分红型选的是中意的一生中意。

历年分红实现率成绩优秀,且东家中意人寿持有多个大型项目如西气东送等,未来投资分红前景值得期待。

以30岁男性10万10年交,它们的收益现金流大致是这样:

弘福多多2023,缴费期内回本,急用钱时支持保单贷款;

长期收益高,后期IRR几乎蹭着监管红线在走;

主打的就是稳定的细水长流。

一生中意,保底收益跟弘福多多2023没法比。

但反过来,弘福多多2023也没法跟它的超纲收益相提并论。

算上浮动收益的IRR,已经超过了监管3.0%的红线。

不过,保底收益以上的收益,都是不保证的,这个你得记在心中~

所以,换作是你,

会选稳稳拿下3.0%复利收益,还是接受低一点的保底,搏一搏冲下3.5%呢~

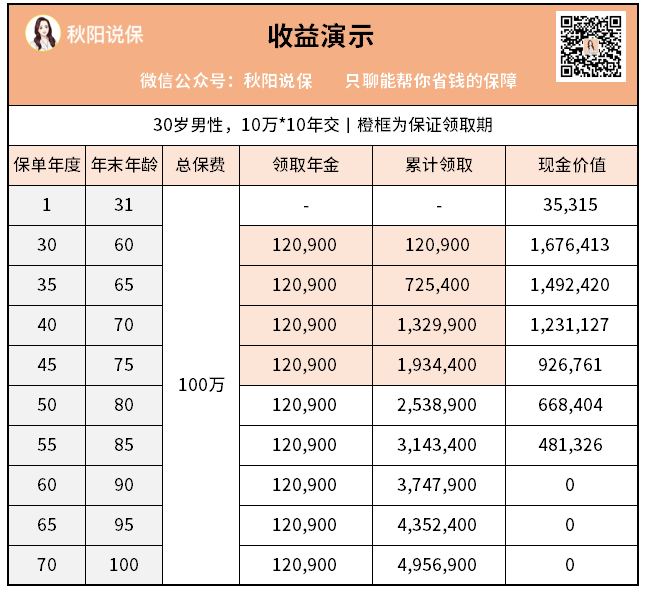

年金险-龙抬头2.0

前面我说了年金险的作用。

区别于增额寿对资金的使用不作限制,

年金险这种理财险的资金使用场景就很明确,养老使用。

所以它是在我们退休后产生现金流,一直领取到离去为止。

在每年固定领取一笔资金的情况下,增额寿的持久性不如年金险,

这也是为什么如果是单纯想攒一笔钱养老用,我更推荐买年金险的原因。

那对于养老年金险,我目前最推荐的就是这款龙抬头2.0。

依旧以30岁男性,10万10年交为例,它的现金流量如下:

不仅长期收益高,还有20年保证领取。

即便领没多久身故了,保证领取期内剩余的钱也会足额赔付下来。

领取年金的同时,它的现金价值也一直持续着。

直到85岁才掉零。

也就是85岁前急用钱,都能通过保单贷款形式将钱取出来应急。

所以龙抬头2.0,是我认为将安全性、灵活性跟收益性结合得最好的年金险了。

意外险-小蜜蜂3号

典藏版一年保费156块钱,意外身故/残疾最多能赔50万。

又保交通意外又保传染病,还有意外医疗费用的报销,甚至第三者责任、救护车等等费用它都有。

觉得保额少的,它还提供了更高级版本的可供选择。

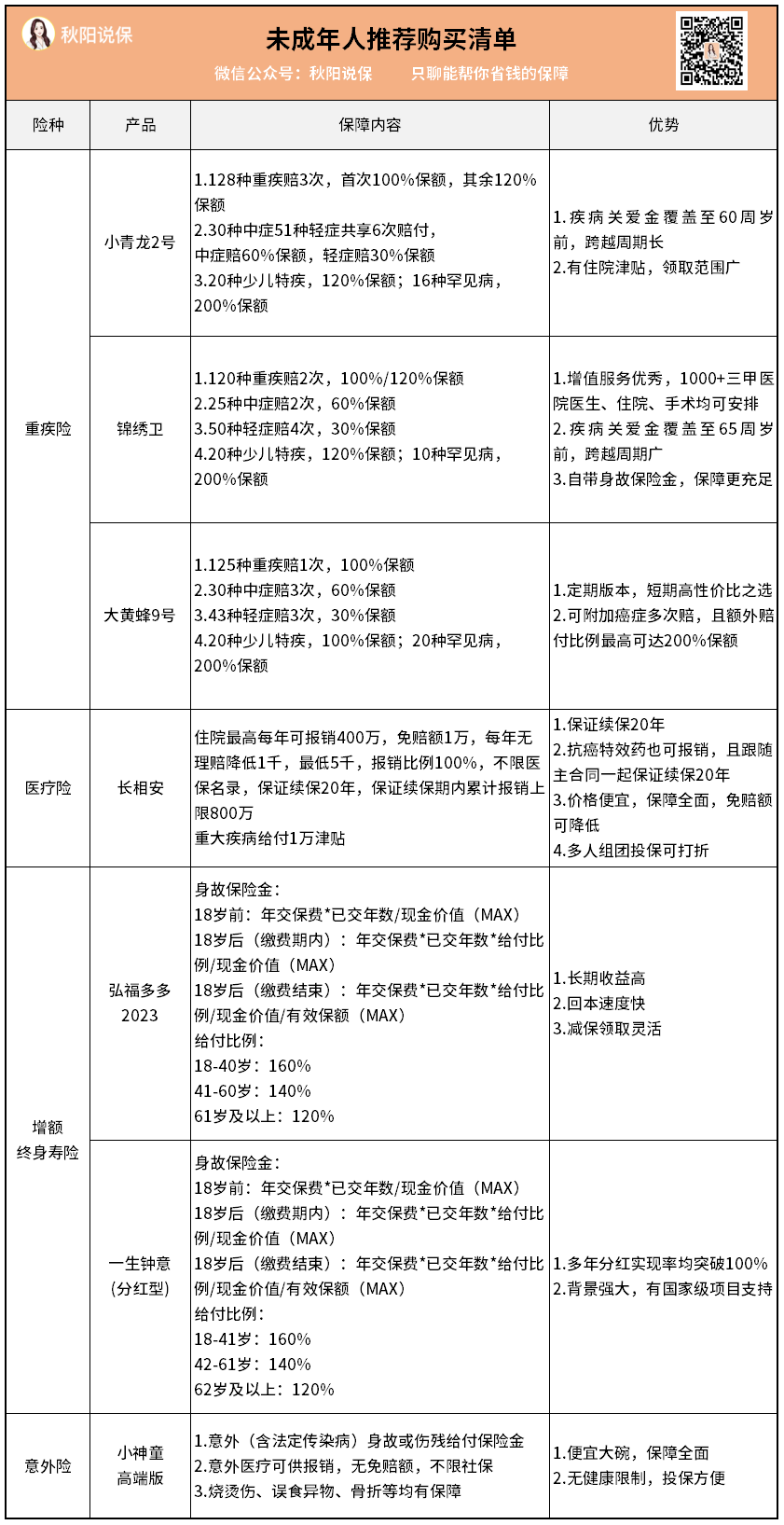

重疾险:

小青龙2号/锦绣卫/大黄蜂9号

依然按顺序我来简单介绍下各款哈。

首先是小青龙2号。

这款上线前我就做过测评了。

花重疾单次赔付的钱,买多次赔付的保障。

这是我对它的评价。

除此之外,强悍的保障能力也是它的招牌,比如长期版本疾病关爱金,

60周岁前,重疾都是200%保额。

叠加少儿特疾后,以典型疾病白血病为例,能赔付320%保额。

基本保额50万的话,那么以白血病为代表的少儿特疾能拿到160万保险金。

除此,还有二次癌症保险金跟住院津贴保障。

相信有这样一款重疾险在守护我们的宝宝,作为家长我们也会倍感安心。

然后来聊聊锦绣卫。

锦绣卫呢,可以看做小青龙2号的PLUS版本。

疾病关爱金呢,直接覆盖到65周岁去了。

但这不是最大亮点,锦绣卫最优秀的是它的增值服务,你看:

3个工作日预约专家就诊;

5个工作日实现住院预约;

7个工作日实现手术预约;

还有异地交通补贴、全程陪诊等等...

这服务水准,你觉得如何?

有没有想我以前我常推荐的绿通之王凡尔赛PLUS?

我看锦绣卫就有做绿通之王的潜质。

所以,比较看重就医资源的家庭,锦绣卫是款不错的选择。

最后说下大黄蜂9号。

大黄蜂算是一代老IP了。

市场口碑挺不错,现在最新的第9代大黄蜂是短期版本(30年),没做长期版本。

所以慕名而来要买长期版本的,可以看看前面两款。

而本来就是冲着短期来的,那它肯定不会让你失望。

在有限的30年保障时间里,它的保障一点没落下。

重疾理赔后非同组轻中症仍有效、疾病关爱金、癌症津贴...

没有因为保障期短而对保障偷工减料。

是款良心的好产品。

想买定期重疾险的,大黄蜂9号可以放心买。

增额寿-弘福多多2023/一生中意

这哥俩前面我讲过了,就不再赘述了。

不过提醒一个点,增额寿是以寿命作为滚存周期的,最长105岁。

有孩子的家庭,建议孩子当被保人,他们拥有比我们更长的预期寿命。

预期的收益滚存周期更长,自然雪球也就越滚越大了。

意外险-小神童

这款是去年年底的黑马,便宜又能打。

说起来,平安的短期险种做得是真不错。

上面那款长相安,这里这款小神童,都是平安出的。

这款小神童,基础版+烧烫伤/误食异物医疗+意外骨折/脱位,一年保费就88块钱。

88块能买到20万意外身故或残疾保额。

还有2万意外医疗报销额,0免赔还不限医保。

误食异物、烧烫伤、骨折脱位通通有保障。

我觉得挺值。

医疗险-长相安、尊享e生2023

55岁前,买长相安。

55岁后,长相安会要求体检,可以看看众安的尊享e生2023。

缺点是合同没写保证续保,价格也稍贵。

优点是除缺点外,所有保障配置都是顶级。

虽说没保证续保,但众安也承诺,续保不用重新过健康告知。

作为互联网医疗险的开山鼻祖,尊享e生系列一年为东家众安提供了半数以上保费收入。

若不是中邪,众安短时间内预计都不会动尊享e生。

考虑到老人身体逐渐在走下坡路,相较其他一年期的医疗险,我推荐稳定性更好的尊享e生。

意外险-孝欣保综合意外2020

60-80岁都可以投保,有基础跟卓越两个版本可选,区别仅是保额,保障完全一样。

以基础版为例,意外身故保额5万,意外医疗对应报销额1万。

意外医疗无免赔,不限社保用药,均报销90%。

意外住院还会给付津贴,增加了医疗保障,还有针对性的意外骨折保障。

老实说,想得很周到了,可能很多人都没保险公司想得周到。

条款我也看了,没有什么很过分的除外责任。

所以放心买就行。

好啦,说到这儿,我也差不多把不同年龄段最推荐的产品清单讲完啦。

最后总结一下吧。

长期险经历一轮大换血之后,并没有出现人们担心的大崩盘。

相反,新产品依旧保持着不俗的竞争力。

在国家的监管下,保险产品确实是越来越规范,越卖越好了。

而你,还在无保障的情况下一直观望吗?

问问自己,想等到啥时候才给自己上一道保险~