微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

因为养老是刚需,当下你能找到比养老年金更稳妥的存钱方式吗?

所以该买还是得买...

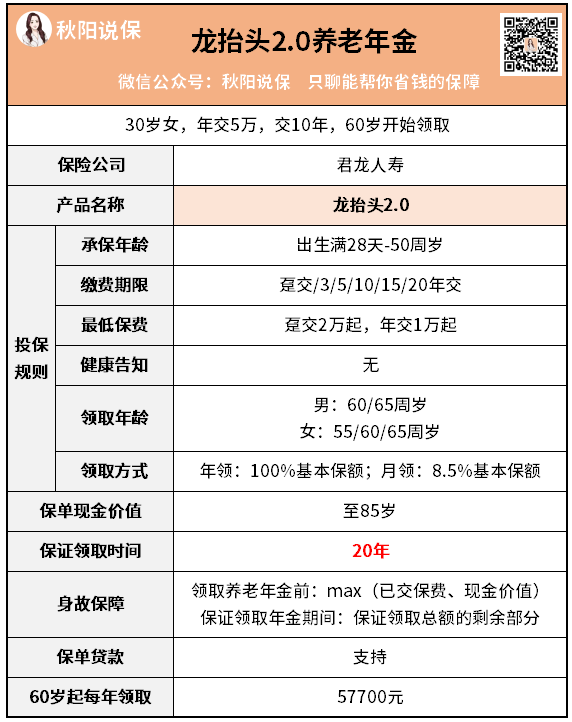

比如今天的主角——龙抬头2.0养老年金。

它是由君龙人寿出品,这家公司是我们的老朋友了。

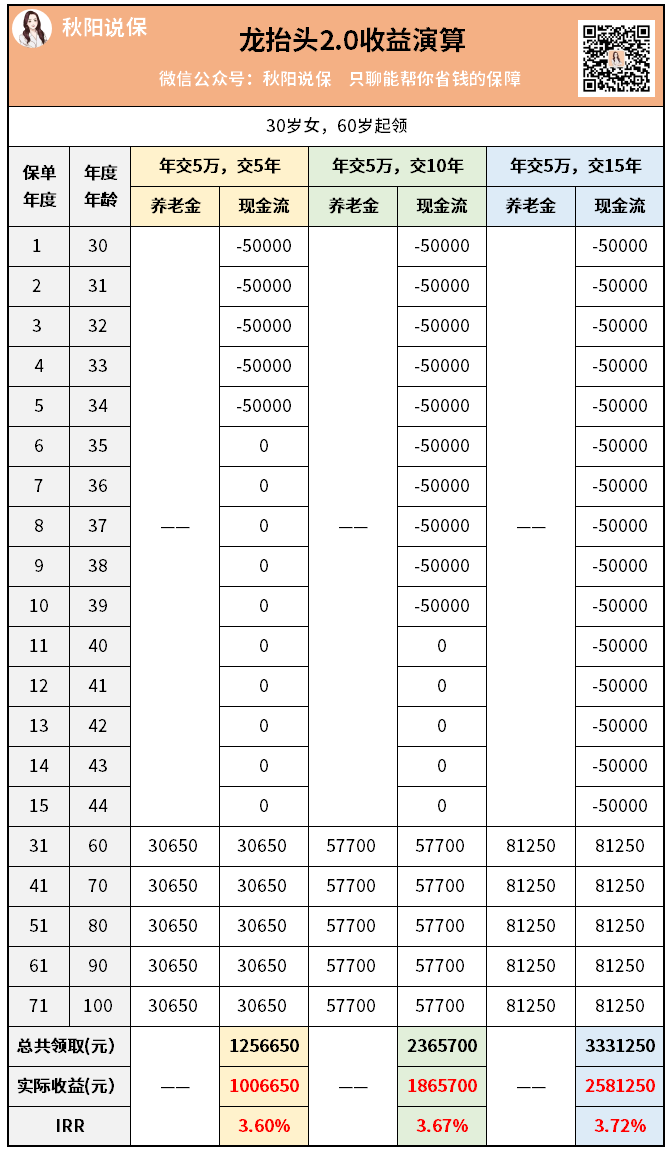

接着来看,龙抬头2.0养老年金险的收益情况。

30岁女性,60岁开始领取,不同投入情况收益不一:

比如你看10年交情况,

从60岁起每年能领57700元,换算成月领大概4千8。

到了90岁的时候,一共可领178万多,是所交保费的3.58倍;

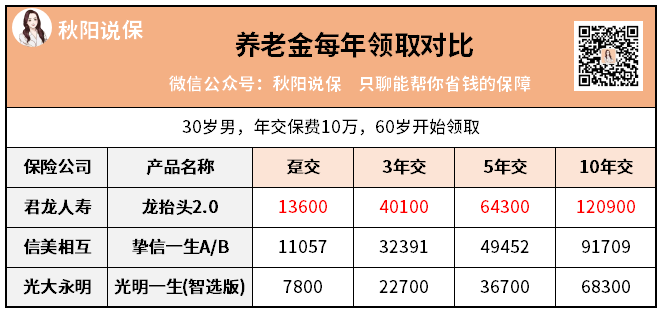

信美相互,挚信一生A/B 光明一生(智选版)

怎么它的单年领取,只有龙抬头2.0的一半出头啊...

再看看总领取,30万的本金,