微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

7月结束了,3.5%也结束了,一个新的时代开启。

恭喜已经在车上的各位,还没落实的,也得加油。

保险的种类有很多,其实对普通人而言,

守住财富不减少的保险有四种:重疾险、百万医疗险、意外险、定期寿险;让财富稳定增长的保险有两种:增额终身寿、年金险。

今天重点讲守住财富的四种保险。

01

四大险种

重疾险、百万医疗险、意外险、定期寿险,四大保障型险种。

有了它们,就能把保障杠杆拉高,将风险转移给保司。

就算真不幸患病或遭遇意外,至少钱的事我们不用再愁。

放心,每个险种下面都会有对应的产品推荐~

重疾险,核心保障。

现在的重疾险不单保重疾,也保轻症、中症。

比方说脑中风后遗症,轻度、重度状态都能赔,

只要符合理赔标准,保司就会一次性打款。

理赔款拿来看病、买东西、还车贷房贷都OK,不局限,很灵活(这也是为啥重疾险又叫收入损失险)。

而至于能赔多少,就看你所买的保额高低。

一般买多少赔多少,有的产品还设有额外赔付,能多赔些。

为了能有效对冲重疾风险,保额选择建议至少30万起步。

预算宽松的,可以考虑买50万或者更高。

百万医疗险,实用保障。

百万医疗险,报销型,用于解决医疗开支。

我经常说它是大病粉碎机,这话一点也不假。

第一,它保额很足,同时管的也宽。

几百万报销额度,只要医疗费超过免赔额,最多可100%报销。

包括靶向药、自费药、进口药,只要合同写了,就能报。

第二,价格很便宜,30岁人群购买三百来块每年。

这个杠杆比高到离谱,真没理由不推荐。

不过有一点要注意,它的健康审核严格。像某些结节、高血压患者,不符合承保条件,可能无法购买。

意外险,人人必备。

意外险不用多说,属于人手一份的险种。

意外身故/伤残、意外医疗,全都保。

健康告知超级宽松,价格也非常便宜。

唯一要注意的就是职业限制,高危职业人群要特别留意。

定期寿险,给家人一份保障。

车贷、房贷、赡养父母、抚育子女,是绝大部分家庭顶梁柱都要承担的经济压力,如果过早死亡,会给家庭带来毁灭性打击。

所以保身故/全残的定期寿险,一定要买。

100万保额起步,200万或以上为佳,保到退休就行。

价格也不贵,每年一千来块就能搞定,杠杆一样很高。

02

产品推荐

上个月底,刚经历了一波大变动。

3.5%定价的理财险、重疾险、定寿全都没了。

目前上新的产品不算多,价格也涨了不少。

我综合对比后,挑出几款表现不错的。

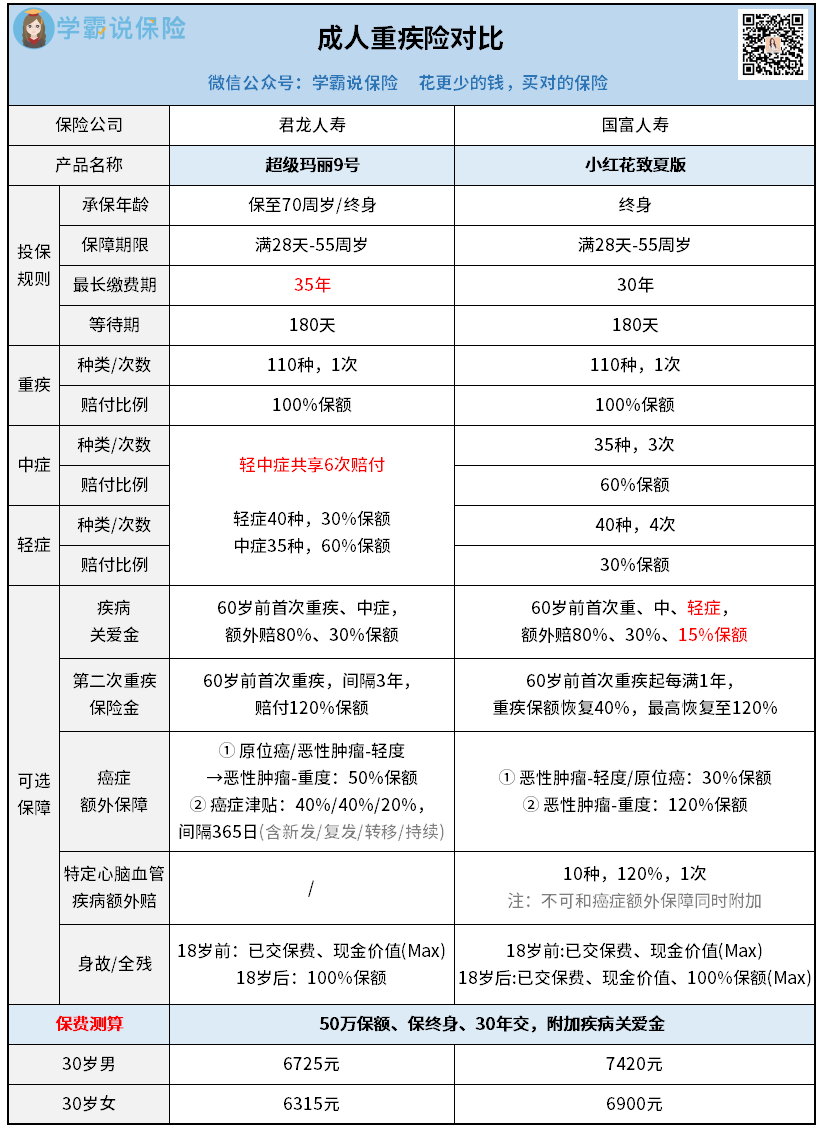

首先是重疾险。

成年人买,可以看看超级玛丽9号、小红花致夏版。

超级玛丽9号和8号基本没差,只是部分保障赔付比例有上下波动。

比较有意思的是它最长支持35年交费,更有几率触发豁免。

小红花致夏版,其实就是达尔文7号焕新版。

保障和7号也接近,但优化了疾病关爱金、第二次重疾保险金。

给孩子买,我推荐小青龙2号。

基础保障、可选保障都有不同程度的升级,更全面。

最核心的,价格涨幅不算太离谱,性价比蛮高。

再就是定期寿险,我推荐臻爱2023。

除了常规的保身故/全残,臻爱2023还可以附加:

猝死、交通工具意外身故、癌症身故。

保障相比以前更全,实用性也高。

现阶段买定寿,它是最优选。

最后,百万医疗险和意外险。

产品没有太大变动。

百万医疗险推荐三款:金医保、长相安、医享无忧。

都保证续保20年,保障全的同时,价格也便宜。

全是好产品,大家按需选择就成。

具体对比戳这里:最新百万医疗险榜单

意外险,推荐三款,对应孩子、成人、老人。

都是大公司出品,价格便宜,且极具针对性。

小顽童3号,额外保障孩子高发的意外烧烫伤、误食异物等;

小蜜蜂3号,额外保障成人常见的猝死、意外交通事故;

孝心安3号,额外保障老人易发的意外骨折。

具体分析戳这里:2023年我最推荐的意外险榜单

03

哔哔两句

简单聊完,你们应该也感受到了。

目前新产品最大的变化就是——涨价。

保障虽然有小幅优化,但却是建立在涨价的基础上,怎么感觉有点亏...

而且后续的新产品,说不准价格涨幅会更夸张。

所以说呀还是那句话,买保险真没必要拖。

尤其是重疾险、百万医疗险这类健康险,

刚需的,早买早保障,杠杆也更高。