微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今天不卖关子,直接说正事:

大家鑫佑所享,大概率7月31号就下架了。

是的,时间很赶,甚至,这款产品,上线至今也只卖了2个月。

但这就是目前的大势,利率不是要往下走,而是已经在低区间了,

3.5%的产品下架又快又猛,丝毫不留思考时间。

鑫佑所享,单说每年年金领取,算不上最高。

但它却有独门优势,目标人群非常典型。

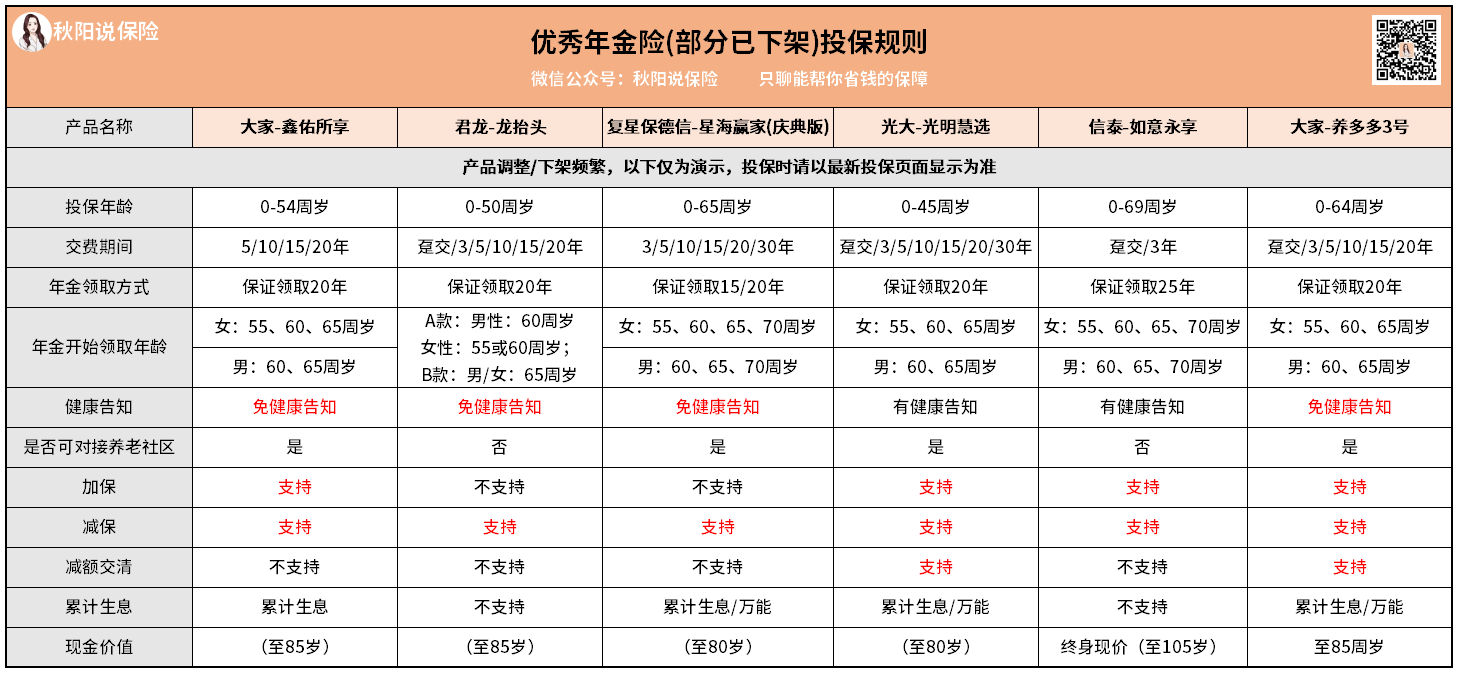

先看它跟其他几款我推荐的优秀产品,基本面板的对比:

看起来好像没啥差别,但其实它挺闷骚。

之前调整过承保年龄上限,目前对于承保年龄的要求极其苛刻。

年纪大的、短缴费期的,

建议看到它就绕道走,可以考虑下隔壁的龙抬头,我也写过测评。

但即便如此,它依然是我心目中,目前中国最好的养老年金险产品之一,甚至一定范围内没有对手。

它的东家大家保险,老爹是中国保险保障基金,还有两个小叔跟在后头:

有人说大家保险不行,为啥?因为没有公布风险评级。

可风险评级这东西就是它爹自己搞的,有爹在,还公布个啥?

开玩笑~人家只是前任的正常程序还没走完~

还有它的分支机构,也多。

你看看人官网怎么说,

业务范围布局31个省市,

60余家省级分公司(处理理赔、核保等事务);

1000余家地市县级分支机构(处理投保等事务)...

从投保,到理赔,甚至到后期入驻养老社区,几乎都能在本地区完成一条龙服务。

所以产品身后的资质,没得说。

放眼全中国,也没有一家保司能横得过鑫佑所享的后台。

不过,

虽说它的强大背景,确实让我对它加分不少。

但真正令我欣赏的,还得是产品本身的设计。

前面我说了,单看每年年金的领取,它不算拔尖。

比下,绰绰有余;比上,高度不足。

但对于它的目标人群——高寿人群,这却是款不容忽略的产品,甚至可以归入必种草的名单中。

原因无他,高倍数祝寿金,是它的杀手锏。

80岁祝寿金,是1倍年金;

90岁祝寿金,是2倍年金;

100岁祝寿金,是3倍年金...

简单,粗暴。

这款就是专门给长寿基因携带者设计的,还带有不少人文关怀。

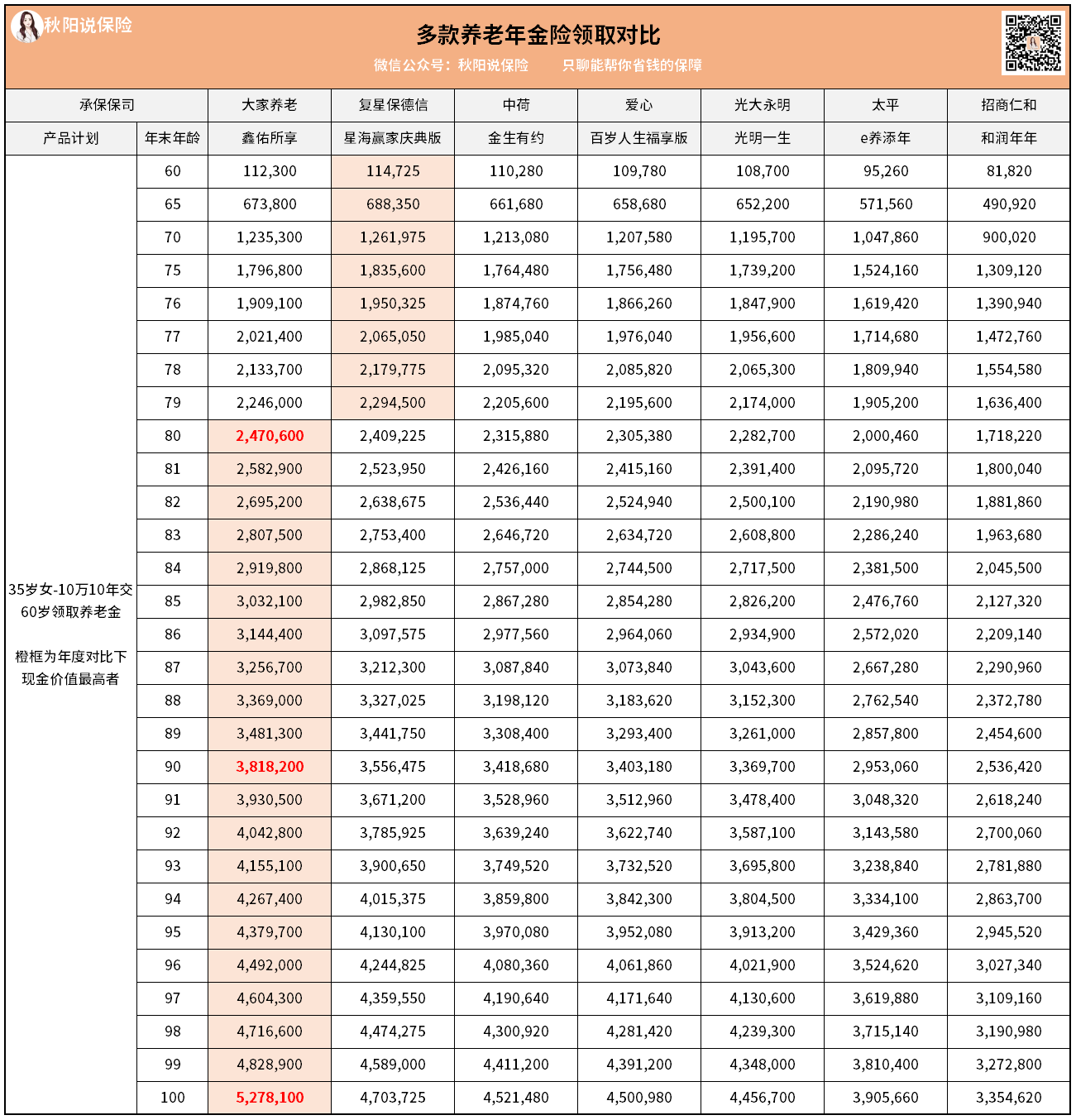

试想一下,像上表一样,奋斗一生,退休时,

每年有11万年金,差不多月薪1万,和社保养老金一加,

买辆房车,和老伴或者好兄弟好姐妹出去自驾游,

完全不用担心小金库挖空。

因为只要一天活着,保司就不会不管你。

后来,年纪慢慢大了,走不动了,在家抱曾孙太孙。

逢年过节的,也有祝寿金能给他们包个大大的红包,那会该是四世甚至五世同堂,

一家人喜气洋洋,不正是我们中国人一直以来理想中的家庭模样吗?

所以对于高寿人群,鑫佑所享年金领取额度跟那几款差不多,但最后结局时IRR却比其他几款高出许多。

话又说回来,祝寿金其实不是鑫佑所享的首创。

n多年前线下理财险盛行的时候,就曾推出过很多带祝寿金的年金险了。

比如这款曾经的网红险,60岁就能领祝寿金,而且金额很夸张,是所有已交保费。

听起来挺多,可你看看每年领的年金是多少:

要说既兼顾年金领取,又保证了高寿超纲收益,

大家鑫佑所享,确实难有敌手。

最后哔哔几句。

今年监管的杀猪刀到处挥,这款鑫佑所享能撑这么久我也挺意外的。

后面认真想想也就想通了。

一来,它背景强大,监管多少要给点面子;

二来,也正是源于它的背景,我们国家的社保养老金区域性不足,这已是公开的秘密。

那这款是伐,既有红色基因,又那么优秀,

是不是国家在给醒目的老百姓们留条后路,拔高自己养老金上限?

毕竟,允许一部分人先富起来,是历史曾验证过的成功经验。

那后面买3.0%、2.7%的人,还能不能富?

你自己认真想想咯~