微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

买了这款养老年金,他就奔着活到100岁而努力。

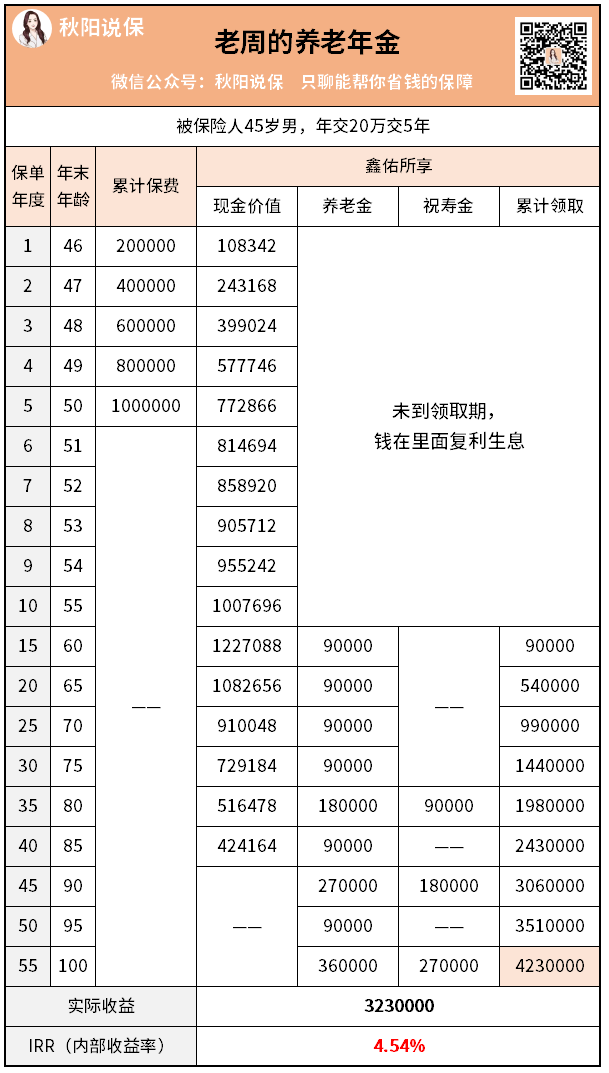

预算年交20万5年交,合计100万。

具体方案收益如下:

从60岁开始,每年能领90000元。

换算成每月可领7500元,活多久领多久。

相当于拥有一套,稳定“收租”的「金融房子」。

哪怕在广州这样的城市,日常生活费用完全够用了。

这种稳定现金流给到的养老安全感,是房子做不到的。

并且它是有祝寿金的:

假设长命百岁,累计领了423万,IRR高达4.54%。

除去本金100万,纯赚323万。

绝对安全的资产中,能达到这么高的收益,真的很香了~

特别提醒:大家养老鑫佑所享预计本月31号就要下架了,有想法的朋友要抓紧。

秋阳的小想法:

下笔写这个文章时,我查了一圈:

发现好多人对于买房养老的执念很重。

而养老最需要的,恰恰就是确定性。