微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

今天的文章,先跟大家提个醒,有点严肃。

原因:少儿重疾险中的小青龙系列更新了,小青龙2号今日上线。

许多人可能不解,这不是好事吗?

觉得是好事的,可能习惯了今年来,新品一款比一款惊艳吧?

但时代变了。

随着预定利率下调,

保司收到保费的投资回报率,跟付出的保障成本严重失衡,

改革,也就在所难免了。

而作为预定利率3.0%时代首款健康险,

小青龙2号,看完你还会给家人买吗?

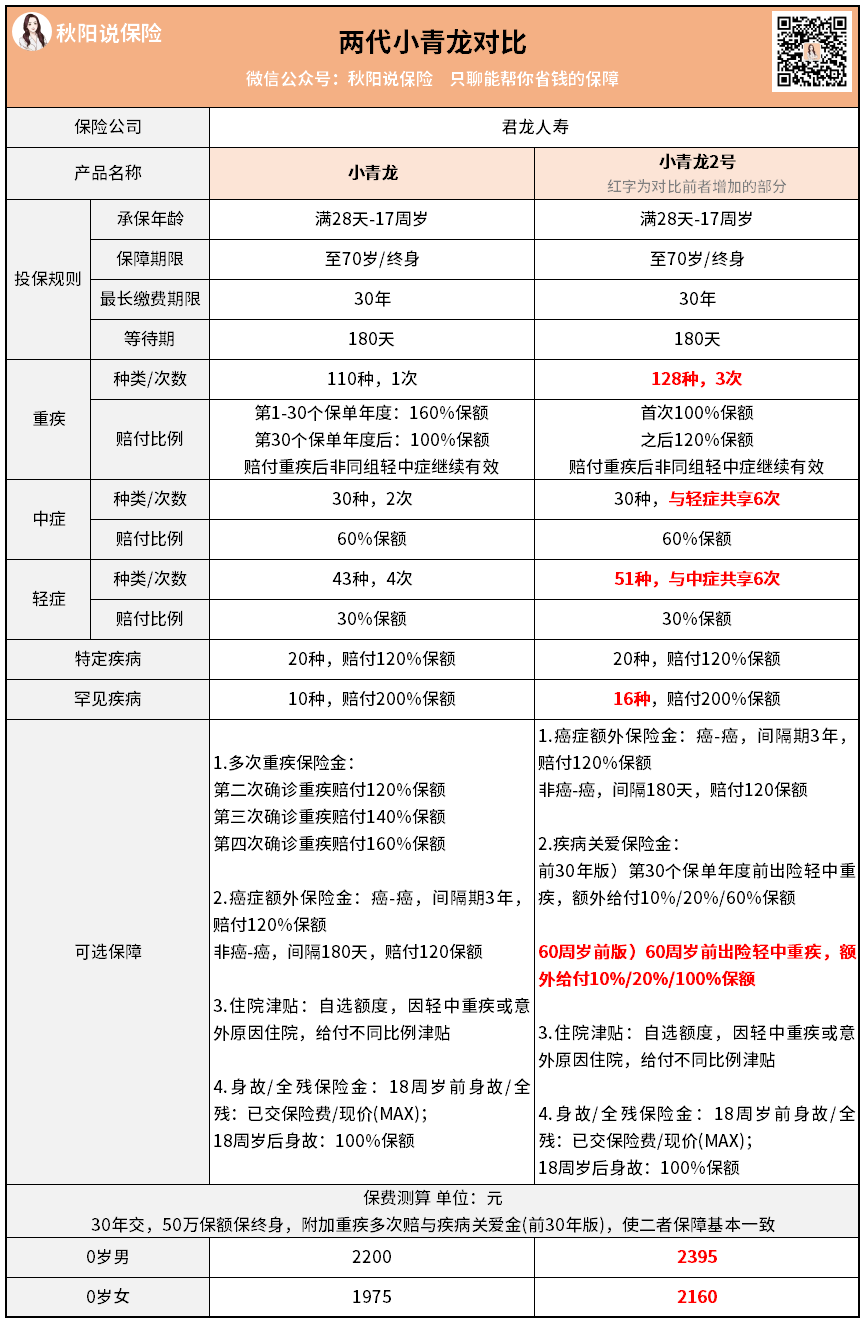

老样子,上图,结合对比来看:

新旧保障对比,疾病数量有增加,这个没啥好说,反正核心疾病一定会有。

小青龙2号主要的保障更新是这些:

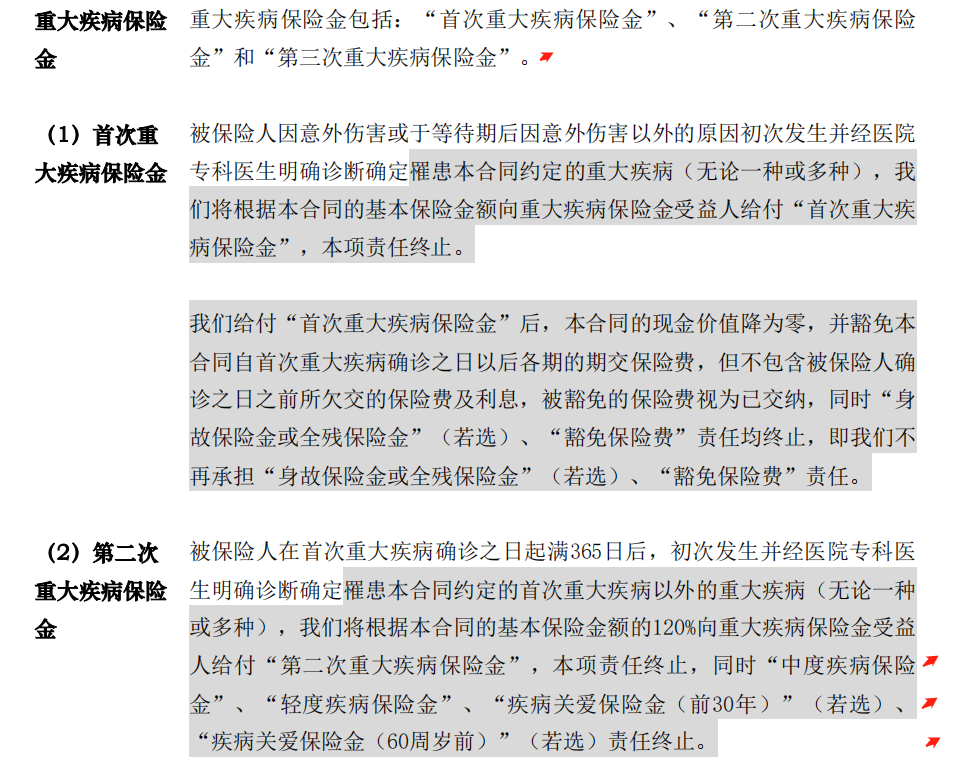

1)重疾变为多次赔付

主险条款写明,小青龙2号重疾可以赔付3次,且无分组。

首次重疾赔完后,轻中症保障还在,到赔完第二次重疾时才终止。

与老版本的单次赔付不同,

小青龙2号直接成了一份标准的不分组多次赔重疾险。

重疾多次赔,赔付(首次)后轻中症又仍有效,不错。

2)轻中症更新

除了数量有所增加,小青龙2号也将轻中症的赔付次数进行了合并。

合计赔付6次,拔高了轻症或中症单一范围内的赔付次数上限。

除了在数字上做文章,我还发现一个小亮点,

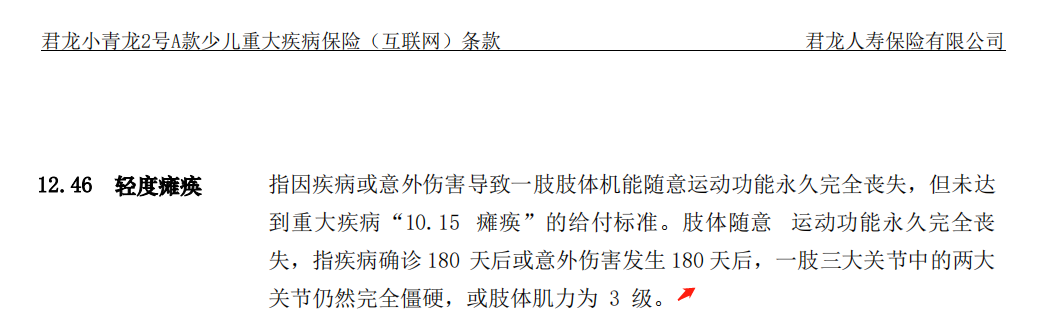

小青龙2号在轻症这加了一项“轻度瘫痪”保障:

这条多数少儿重疾险都没有,我个人认为挺实用。

瘫痪并不少见,但许多也没到重疾里的瘫痪程度,

小青龙2号补上了瘫痪在轻症中的缺失,我觉得是中国保险发展进步的一个象征,

所以我单独提了下,值得点赞。

3)可选保障丰富且实用

新的小青龙2号,加强了疾病保障。

首先是癌症二次赔,小青龙2号现在标配重疾多次赔,

如果首次重疾非癌症,第二次重疾是癌症,

能同时享受二次重疾与癌症的双份赔偿。

还有疾病关爱金,以前强制捆绑,现在自由添加。

最长可覆盖到60周岁前,且重疾最多额外赔100%保额。

以少儿白血病为例,最多能拿到:

重疾100%+60岁前额外赔100%+少儿特疾120%共320%保额。

且赔付后轻中重疾保障继续有效。

不过整体看下来,小青龙2号是有些升级,但不多。

以前强制捆绑的疾病关爱金,现在自由选择;

以前自由选择的重疾多次赔,现在是必选责任。

本质没变。

但,有个东西确确实实变了,保费。

新品出来,新意不足,大家提前都有思想准备的了。

因为保障这块,基本到了天花板,也编不出啥新花样。

但,现在预定利率下滑,

大家都在传保费会变贵,但具体多少,心里都没底。

直到这款小青龙2号给出了参考答案。

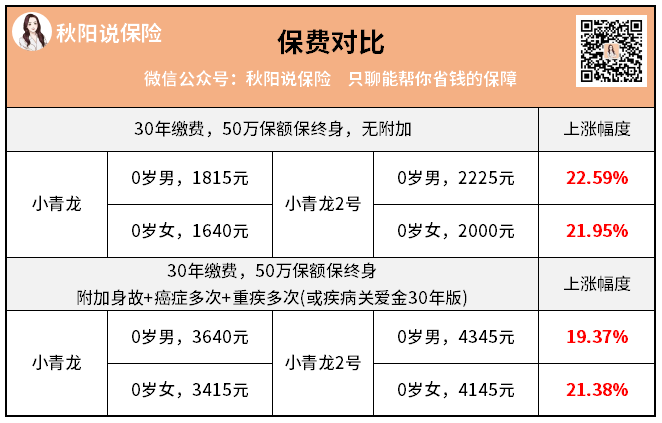

我同样是拿新旧两款小青龙来对比,你们瞧瞧:

两代小青龙的可选责任都很丰富,

我把最具代表力的两种组合的保费都列出来了。

第一组是无附加,纯必选责任对比。

小青龙2号比前辈贵了大概22%左右。

不过这组参考意义不算很大,

无附加情况下,二者的保障不是同一纬度~

最具参考意义的,是第二组的对比。

在附加上身故+癌症多次+重疾多次或疾病关爱金30年版后,二者的保障能力基本持平。

但保费却相差了20%左右。

也就是3.0%时代下,少儿重疾想要买到跟以前差不多的保障,

每年就得多花20%的保费,我去!

那如果是费率更高的成人重疾险,

额,你自己品品...

最后哔哔几句。

看到这,3.0%时代的保险,价位如何你心里有底了吧。

不管是还没买的,亦或是想加保的,

我都劝你最好快点买上。

不然以后几十年都要多花20%的保费,买差不多的产品回来。

我也实在想不到你做啥投资,才能保证每年20%的盈利,

来抹平这个保费上涨幅度,太离谱...

小青龙2号,估计只是投石问路。

标志着理财险市场肃清得差不多之后,

3.0%定价的枪口开始瞄准健康险市场了。

我估计,成人重疾险就在路上了。

不开玩笑,还没买的,该干嘛你心里有数了吧?