微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

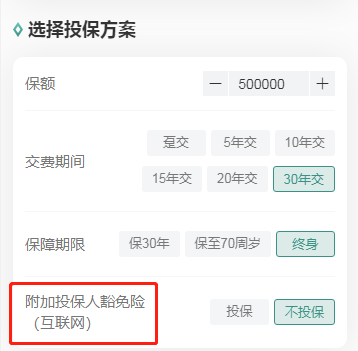

进入到这个页面后,经常会截图问我:

投保人豁免是啥呀?要不要附加呢?

其实可以这么理解:

投保人满足豁免条件,后续保费就不用再交了,保单继续生效。

乍一听,保险公司人还怪好的嘞~

但,事情没你想的那么简单哦。

这个过程里,有4个隐形的坑...

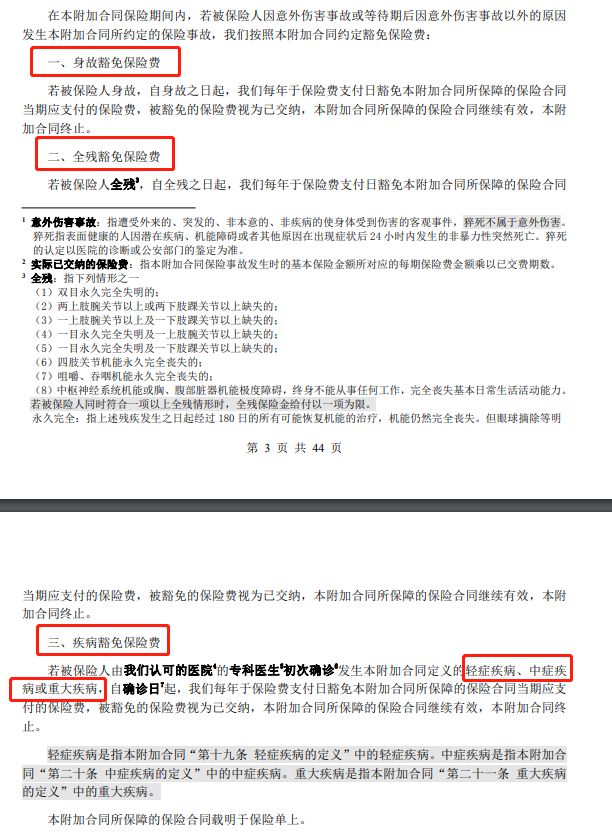

才能免交保费。

所以我们在附加投保人豁免时,一定要确认好它的豁免门槛。

优先选择门槛低的产品,豁免概率更大。

坑四:投保人与被保人关系不稳定

被保人就惨兮兮了——

到时候年纪也大,保障没了,再买保险可能还买不上...

并且性价比划算,与被保人的关系稳定...

否则随意附加,很容易给自己带来不必要的麻烦。