微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

时间过得真快,一眨眼,2023过了一半。

你有没有回头看看,年初定下的一年计划,完成了多少呢?

我啊,年初其实列了挺多重要的事,

我家小哥今年幼儿园的毕业礼,我一定得去参加,

还有我补充的养老年金险,今年也要买上了,

公司方面,视频号从0-1的搭建摸索等等...

回过头看,按照计划表一件件去完成,成就感就有了。

像保险清单,我每月坚持更新,就是为了第一时间帮你们筛选优秀产品,怕你们掉坑。

那么,7月这篇,总结了上半年来我最认可的保险产品,为你送上。

如果你未完成的年度计划里,有一条是为家人配置好保险,

那我相信这篇一定能帮到你。

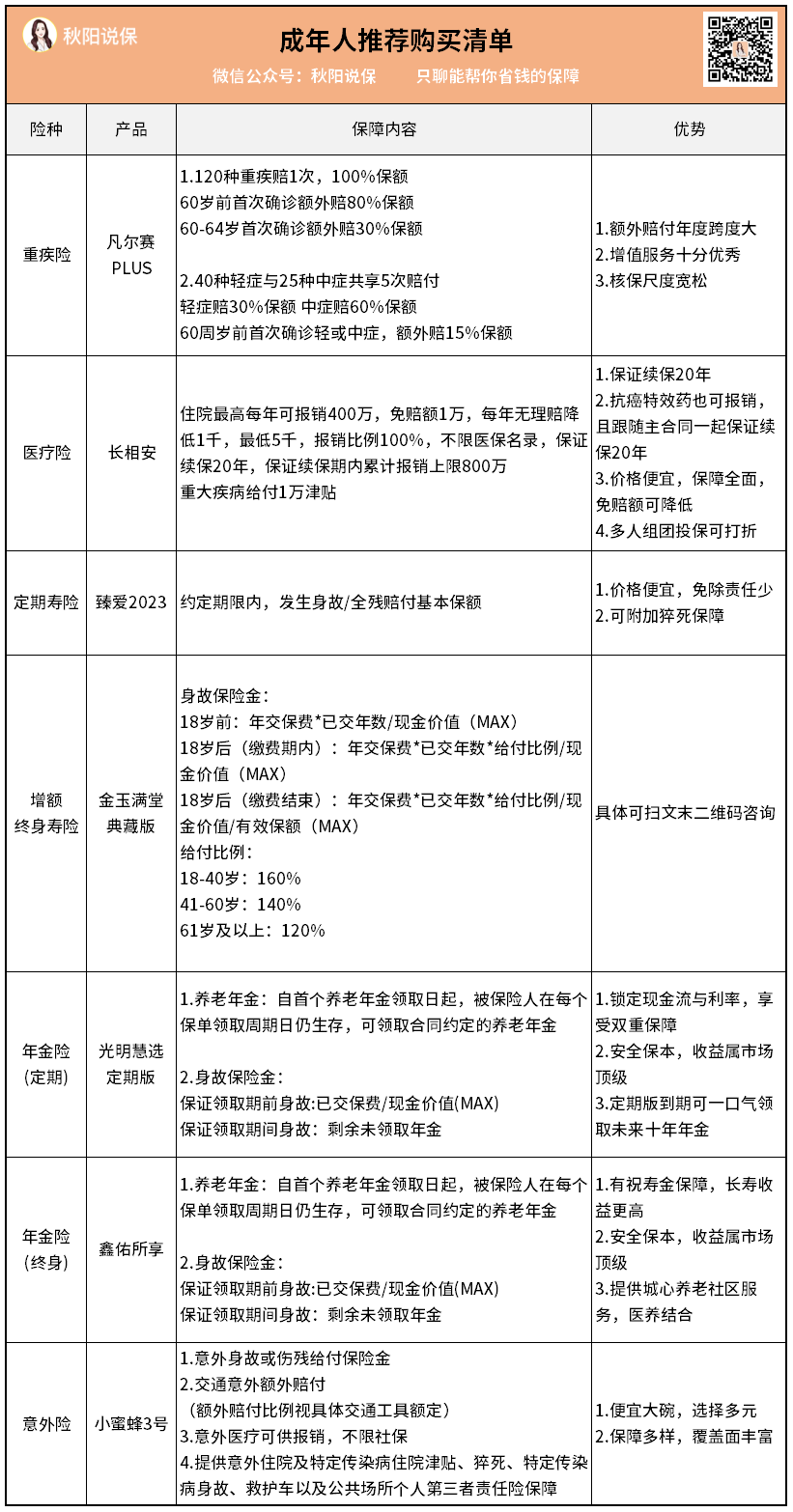

本月清单按年龄段,划分为成人、小孩、老人三个板块,具体构成如下:

避免有些童鞋是第一次来,我简单跟大家介绍一下各自的功效:

重疾险

确诊即付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额。

受央行降准影响,保司预期投资利率下调,保费有上涨可能。

医疗险

报销型产品,理论上,抵扣一定费用后,剩余的住院时花多少钱,出院后就赔多少钱回来。

实报实销,买多份无法重复报销。

定期寿险

保身故/全残这类型极端风险。

主要用来顶替家庭经济支柱的经济责任。

增额终身寿险

理财产品,投资收益以现金价值的形式写进保单中,不会受市场波动的影响。

适合为未来教育、婚嫁、养老等刚性支出做准备。

近期受央行降准影响,众多产品纷纷被“裁员”。

年金险

同样属于理财险种。

投资收益以规定时间内规律领取年金的方式实现,年金数额也是前期投保时便写进合同中,不受市场波动影响。

专门为未来养老刚性支出而设计的保险产品。

近期受央行降准影响,众多产品纷纷停止承保或对承保规则做出修改。

意外险

顾名思义,保各种意外情况。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

了解完这几个险种,来看看各年龄层都买啥呢。

重疾险-凡尔赛PLUS

市面上的重疾险很多,但如果只让我选一款,我会选这款。

原因呢,第一,它基本功不错。

60岁前出险重疾,赔180%保额;

60-64岁期间出险,依然能赔130%保额,市场不多见。

还有像早期疾病共享赔付、癌症最多赔3次且不限新发复发转移...

保障能力综合表现,表里有,肉眼可见的优秀。

第二呢,增值服务过硬。

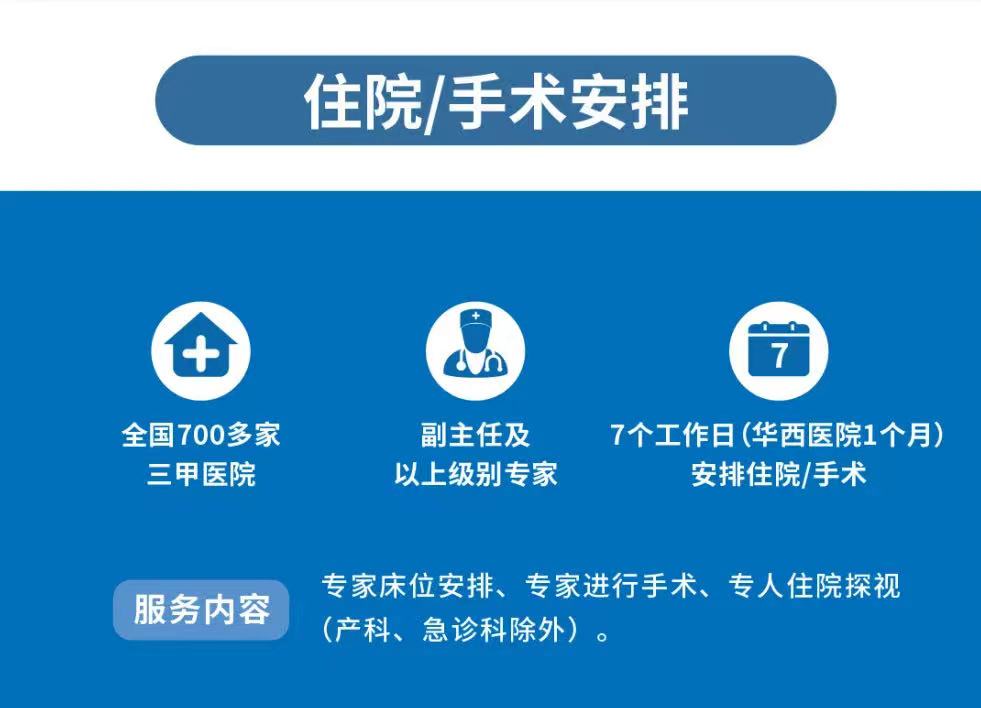

就医绿色通道,是它的杀手锏。

凡尔赛PLUS敢承诺7个工作日内,对全国700+三甲医院实现手术/住院安排(四川华西医院1个月)。

直接把找床位的红包给省了。

这都得益于同方全球那响当当的招牌。

中资同方,中核持股,前身是清华同方,国内工学两界的泰斗;

外资全球人寿,世界9大金融机构,业务横跨美亚欧三大洲,世界级的大佬。

不怪得凡尔赛PLUS打出了“敢承诺”的大标语。

不过,今年央行频繁降准降息,对保险市场影响不小。

理财险首当其冲,产品纷纷下架,下面会聊到。

健康险里,重疾险也受到波及,

保费什么的,我做个小预言~日后可能会上涨。

医疗险-长相安

长相安这款产品,替代了我去年聊过的医享无忧,成为今年我最推荐的医疗险产品。

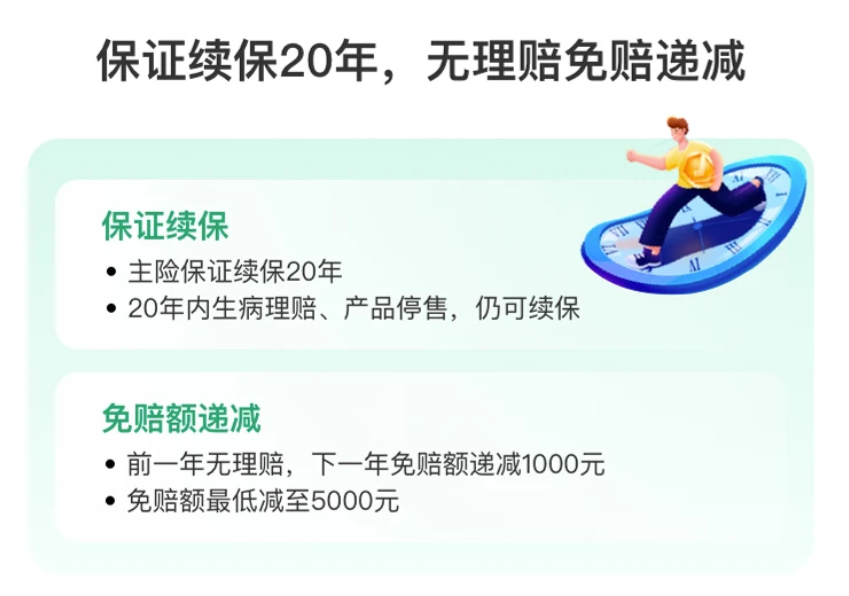

它跟医享无忧一样,保证续保20年(市面最长),不怕身体跟年龄的双重限制。

续保不看健康情况,没等待期,发生过理赔也能续。

在全国公立2级及以上医院普通部住院,它能提供每年400万报销额度。

检查费,手术费,药费等都可报销。

免赔额1万块,剩下的100%报销,不限医保目录,自费药也可以报,包括要院外购买的癌症特效药。

而且,如果今年不需要用上它帮你出钱,明年免赔额还能降1k。

最高累计能降5k。

除了以上,长相安的家庭保单折扣力度也不低。

最多4人及以上投保,能打85折。

PS:长相安支持为配偶父母投保,家庭单成单条件更加灵活

以我自己家为例,

我能给队友、俩小孩、四个老人,加起来一共8个人都投保长相安。

算了下,总保费差不多要到4.5k,打完折后是3.8k多一点,一口气就省了六百多。

足够一大家子人出去搓一顿了。

且不出险情况下,每年都能减1k免赔额,划算吧?

跟医享无忧一样的保障,保费更便宜同时,优惠力度还更大,还能直接转保。

像我们家,除了老人身体多少有点指标异常,剩下我们几个都已经由医享无忧转保为长相安了。

想看如何转保的,我以前也写过文章,可以戳这里传送。

总的来说,长相安,实力确实足以接替医享无忧成为医疗险新王。

估计接下来挺长一段时间,我的心头好都会是平安这一款产品。

定期寿险-臻爱2023

买定寿的逻辑是避免赚钱期间,身故或全残导致家庭经济责任无人承担。

所以买到退休前差不多了。

同样是同方全球出的臻爱2023,靠超强全面性在定寿市场站稳脚跟。

职业限制少,健康告知仅3条,猝死、癌症、水陆空意外等均有额外保障可选。

我算了下,30岁买100万保额,交30年保到60岁退休。

男1100元女596元各一年。

保费虽低,保障却不打折。

没什么乱七八糟的除外责任。

这款不久前我也写过具体测评,需要可戳这里传送。

增额终身寿险-金玉满堂典藏版

说到增额寿,都是时代的泪...

上面聊到,因为央行降准,保险市场受到很大冲击。

别说之前3.5%预定利率的理财险,连3.2%的惨遭“裁员”。

近期甚至已经有3.0%的产品准备上了,我这里有内部资料,不久后就能给大家写测评了。

但是...习惯了以前高收益的我,降了利率后的产品一时半会还真拿不出手。

这款金玉满堂典藏版,是现在为数不多仅存的璞玉了。

首先收益,还能按照3.5%的IRR跑。

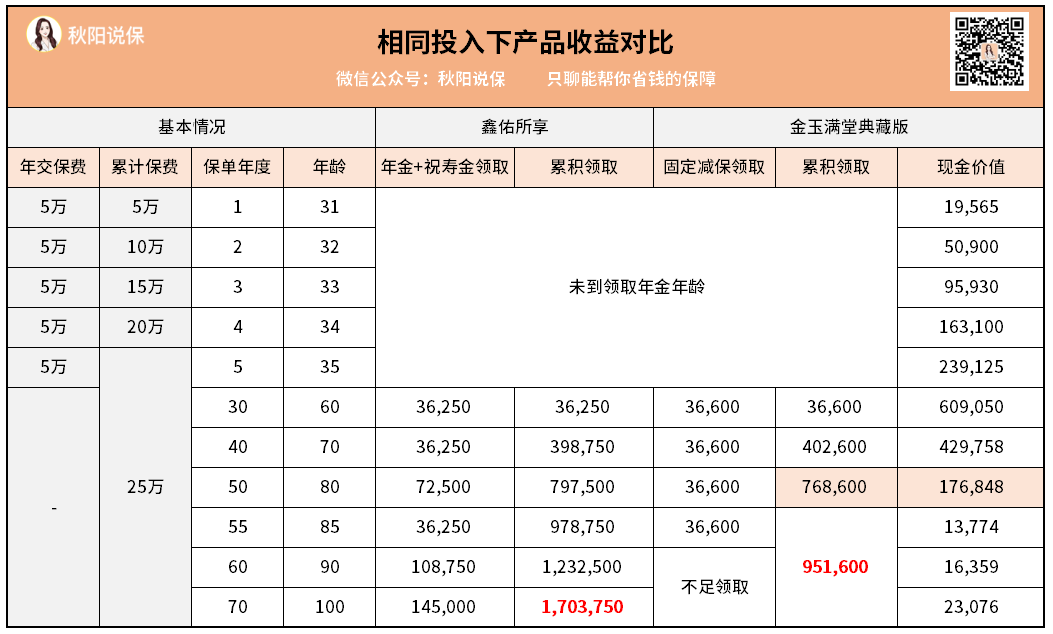

以30岁女性为例,5万5年交,它的现价长这样:

不仅收益高,领取也很灵活。

在大家都受每年领取仅20%保额或20%总保费限制时,

它倒好,来个领取无额度限制。

在目前的市场环境下,这款产品“顶风作案”“胆大包天”,

说句良心话,我真不看好它能卖多久。

但它真心是款非常不错的产品,特别是放在目前。

所以,要买的抓紧,我不敢保证每一个明天它都还在。

年金险(定期)-光明慧选

比起增额寿的灵活,年金险就显得有些另类。

年金,取自规律每年领取固定金额之意。

比灵活性,跟增额寿自是没法比。

但年金险也有它的过人之处——累积收益。

我今天带来的两款年金险,

一款是我历来很推荐的光明慧选定期版:

在同样30岁女性5万交5年投入,60岁领取,

光明慧选定期版最终的总领取数比金玉满堂典藏版高很多。

而且前20年的年金领取,是保证领取的。

即便领取人身故了,也会将20年里未领的年金一口气赔付下来。

所以,如果是投资目的很明确,就是为养老而使用的,

但对自己预期寿命又比较悲观,

那这款光明慧选定期版一定很合你胃口。

除了这款定期的光明慧选,我还带来了另一款终身产品:

大家出的鑫佑所享。

同样是跟金玉满堂典藏版做对比,

按30岁女性,5年交每年交5万,60岁开始领取:

鑫佑所享不像光明慧选定期版那样,80岁一口气领取10倍年金后结束,

而是在80、90、100岁各有1、2、3倍祝寿金奖励,

妥妥的越长寿越多钱,

自然,最终总领取也比金玉满堂典藏版高出非常多。

所以,投资目的明确,纯粹当养老金使用的,

预期寿命悲观选光明慧选定期版;

预期寿命选鑫佑所享。

听我的,不会错~

可惜的是,央行降准对理财险打击很大,不单增额寿,年金险也是。

这上面说的哥俩,近期都下调了承保年龄上限。

你可以理解为保司为迎合监管送出的一道前菜。

下一道正菜,会是什么,我想应该不难猜...

我就一句话:想买的,抓紧。

意外险-小蜜蜂3号

典藏版一年保费156块钱,意外身故/残疾最多能赔50万。

又保交通意外又保传染病,还有意外医疗费用的报销,甚至第三者责任、救护车等等费用它都有。

觉得保额少的,它还提供了更高级版本的可供选择。

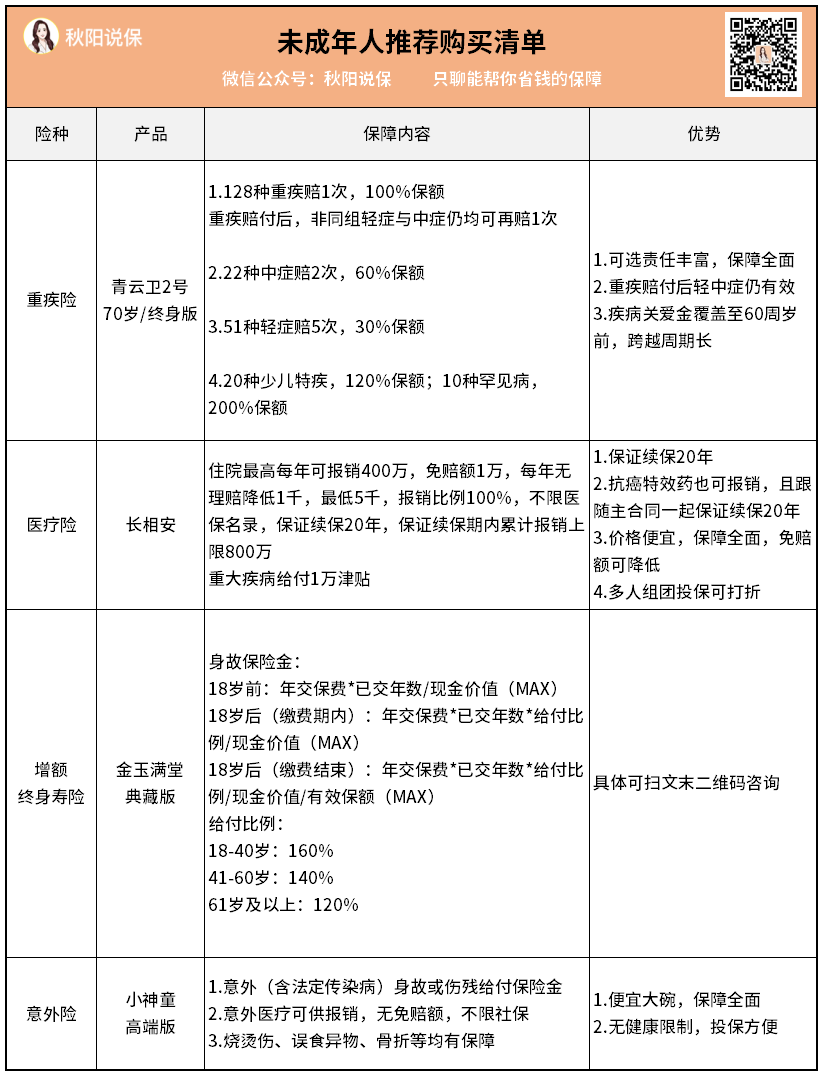

重疾险-青云卫2号

自打进入2023,少儿重疾险就突然卷上了新高度。

好产品一款接一款层出不穷。

经过我反反复复筛选,最终挑了两款无死角产品出来。

青云卫2号是老面孔,少儿重疾险中的万金油。

可选责任丰富,我重点提下疾病关爱保险金。

附加后,青云卫2号从承保时起,直到60周岁前,

首次确诊轻/中/重疾,赔付40%/80%/160%保额;

不仅覆盖时间跨度超广,额外赔付比例也不低。

而且确诊重疾赔付后,轻中症仍继续有效,这个了不起。

可以说,它是我心中完美少儿重疾险的代表之一,具体更多细节,你可以加我微信细聊。

医疗险-长相安

增额终身寿险-金玉满堂典藏版

这几款基本内容上面说过了,照着买就行。

不过提2点:

1)熊孩子身子骨较差,如果有涉及到健康告知通不过的情况下,也可以看看铁甲小保2号。

因为具体问题需要具体分析,我就不多介绍它了。

2)增额寿以寿命作为滚存周期,最长为105岁。

有小朋友的家庭,建议以小孩作为被保人,他们拥有比我们更长的预期寿命。

预期的收益滚存周期更长,自然雪球也就越滚越大了。

意外险-小神童

这款是去年年底的黑马,便宜又能打。

说起来,平安的短期险种做得是真不错。

上面那款长相安,这里这款小神童,都是平安出的。

这款小神童,基础版+烧烫伤/误食异物医疗+意外骨折/脱位,一年保费就88块钱。

88块能买到20万意外身故或残疾保额。

还有2万意外医疗报销额,0免赔还不限医保。

误食异物、烧烫伤、骨折脱位通通有保障。

我觉得挺值。

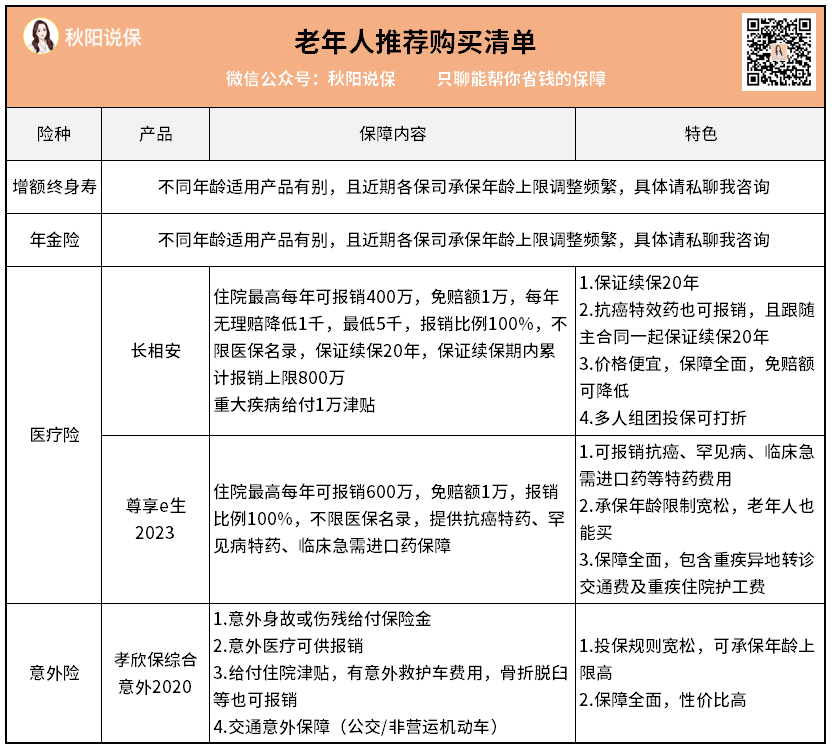

增额终身寿、年金险

前面我说了,近期理财险产品变动频繁,特别承保年龄上限,不知何时就突然降低了。

所以这里我就不为老年人群体推荐特定产品啦,有需要的,我们再具体问题具体分析哈。

医疗险-长相安、尊享e生2023

55岁前,买长相安。

55岁后,长相安会要求体检,可以看看众安的尊享e生2023。

缺点是合同没写保证续保,价格也稍贵。

优点是除缺点外,所有保障配置都是顶级。

虽说没保证续保,但众安也承诺,续保不用重新过健康告知。

作为互联网医疗险的开山鼻祖,尊享e生系列一年为东家众安提供了半数以上保费收入。

若不是中邪,众安短时间内预计都不会动尊享e生。

考虑到老人身体逐渐在走下坡路,相较其他一年期的医疗险,我推荐稳定性更好的尊享e生。

意外险-孝欣保综合意外2020

60-80岁都可以投保,有基础跟卓越两个版本可选,区别仅是保额,保障完全一样。

以基础版为例,意外身故保额5万,意外医疗对应报销额1万。

意外医疗无免赔,不限社保用药,均报销90%。

意外住院还会给付津贴,增加了医疗保障,还有针对性的意外骨折保障。

老实说,想得很周到了,可能很多人都没保险公司想得周到。

条款我也看了,没有什么很过分的除外责任。

所以放心买就行。

好啦,说到这儿,我也差不多把不同年龄段最推荐的产品清单讲完啦。

最后总结一下吧。

今年的产品市场,有点两级分化。

一方是理财险市场翻江倒海,一边是健康险市场平静如水。

但不管是理财险的频繁下架,还是健康险的创新受阻,

我们国家消费者层面的保险红利期都肉眼可见的快磨没了。

别的不说,公司前端商务传来的内部消息,对于准备要上的3.0%增额寿,只有一句话:

低得发指,三观震碎。

所以,3.5%这最后一班车,你能赶得上不~