微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

增额终身寿和年金险,到底哪个更好?

又来了又来了,这种跟被问要不要生二胎一样的问题,真让人头大。

其实两个都好,关键是,

你有没有足够的克制和钱钱。

而且,不同的人,需求不一样,适合的就不一样。

二、

增额终身寿,本质是一份寿险,就是挂了,可以赔钱的保险。

那正常的话,只有等到被保险人挂了,才可以赔钱。

但是呢,它又不是那么简单。

它特别就在于,中途,也就是被保险人活着的时候,

保单的现金价值,你就可以领出来花掉。

怎么花都行,保险公司不限制,就像你自己的活钱包。

而这个现金价值呢,会随着时间推移而逐年上涨。

也就是说,你持有这份保单越久,它带给你的回报就越多。

一开始可能10万,后面就滚动为20万,30万,50万,100万都有可能。

跟你持有的时间长短有关。

就是因为它的这个特点,让它具备了理财的属性。

你想啊,你原本投入10万,后面变成了20万,而且可以取出来花,那这不就是理财吗?

那讲到理财,就肯定离不开算收益多少。

增额终身寿呢,它是采用复利来计算的,你可以理解为利滚利。

它最高的收益率去到多少呢?

复利3.48%

高不高?

这个真的不低了,换算为单利,可以达到10%以上。

正因为它收益不错,灵活性又强,还很安全,

所以啊,很多人都抢着买。

那我前面说了,你中途可以领钱出来花,对不对。

保险公司不限制你怎么花,那么也就意味着,

孩子要用钱,你可以取出来。

比如教育金啊、孩子旅游基金啊、结婚啊买房啊、买车啊,各个场景都可以。

你自己要用钱,也可以取出来。

买漂亮衣服啊,买车炫耀啊,每年取出来改善生活啊,啥都行。

甚至你一分不取,就等着它增值,10万变成200万,留给孩子继承,都没问题。

很灵活。

比如像我之前给一个朋友做过的这个方案,每年交10万,总共交5年,合计50万:

就实现了自己、孩子和孙子三代花钱的目标。

三、

而年金险呢,就不一样了。

我主要是说养老年金保险啊。

字面上就能看出来,它是专门用来养老的。

什么意思呢?

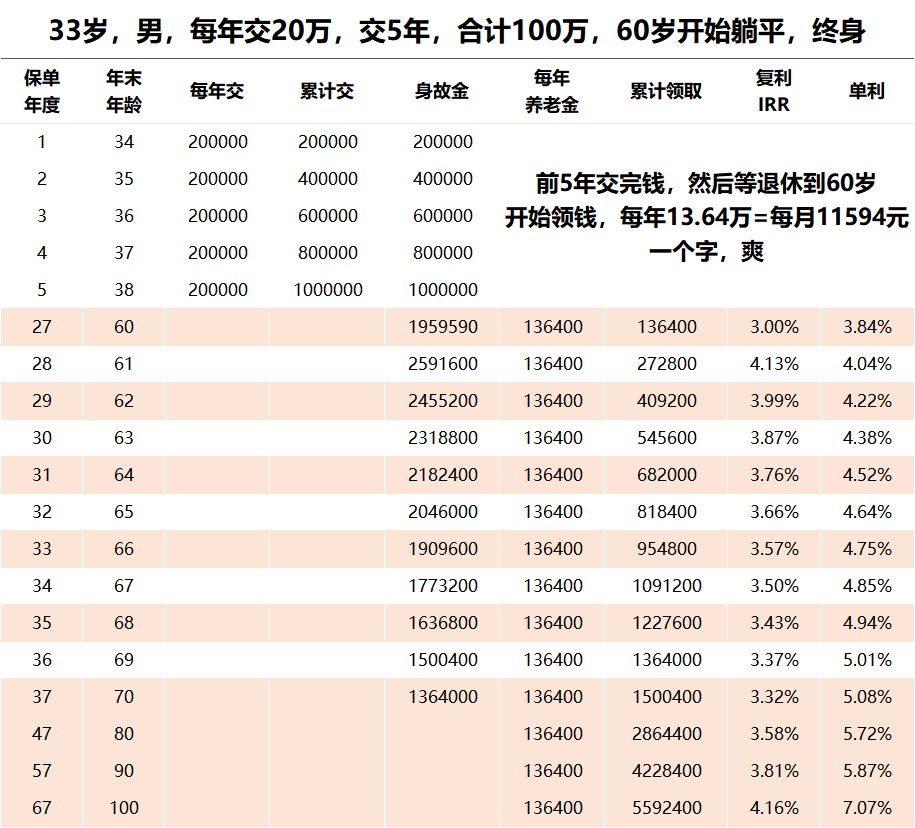

比如你今年33岁,给自己买了一份养老年金保险,每年交20万,总共交5年,合计交100万,设定了从你60岁开始领钱。