微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

端午在家,老妈跟我说,隔壁买了份工行的理财险。

我问你咋知道,正准备感叹她的八卦功夫,

她说呐,看见没那箱荔枝,工行给他们家送了五箱,这箱就是他们分的。

我去,下血本了...

架不住职业病,手痒想看他们买的啥产品,搞得我觉都睡不好。

第二天我就到小区工行网点去溜达了。

可惜没营业,不过倒是看到了产品海报。

好家伙,鑫如意玖号,老熟人。

01

现在利率下行如山倒,银行也成了增额寿的忠实迷弟。

我平常聊的不少客户,只要常往银行去的,肯定都有被推销过增额寿。

工行贵为“宇宙第一大行”,卖起增额寿来自然是声势浩大。

这其中,鑫如意玖号、鑫禧如意等,

热度不亚于当年平安福、国寿福这些。

(别问我咋知道,我天天要给小可爱们做这俩的收益对比)

那那么多人问我了,它的实力到底如何?

眼见为实,你们自己看:

以市场公认的两款产品作参照物:

公认收益/领取天花板——金玉满堂典藏版;

公认炮灰——司马台;

以35岁女性为被保人,每年投入5万保费;

分别测算3/5/10年交的收益对比:

3年交

短期缴费情况下,银行两款回本最快。

但中期收益跟长期收益不及另两款。

值得注意的是,鑫如意玖号回本后第二年,也就是保单第6年,收益是四款最高。

此时如果你是做短期投资的,可以考虑退保了,

IRR1.58%,不算高,如果长期持有下去,收益只会被另几款反超,并且差距越来越大。

5年交

中期缴费,鑫禧如意的回本速度已经不具优势了。

而收益部分,前期金玉满堂典藏版跟司马台你来我往,鑫如意玖号偶尔还露个面。

但到后期,金玉满堂典藏版开始独舞。

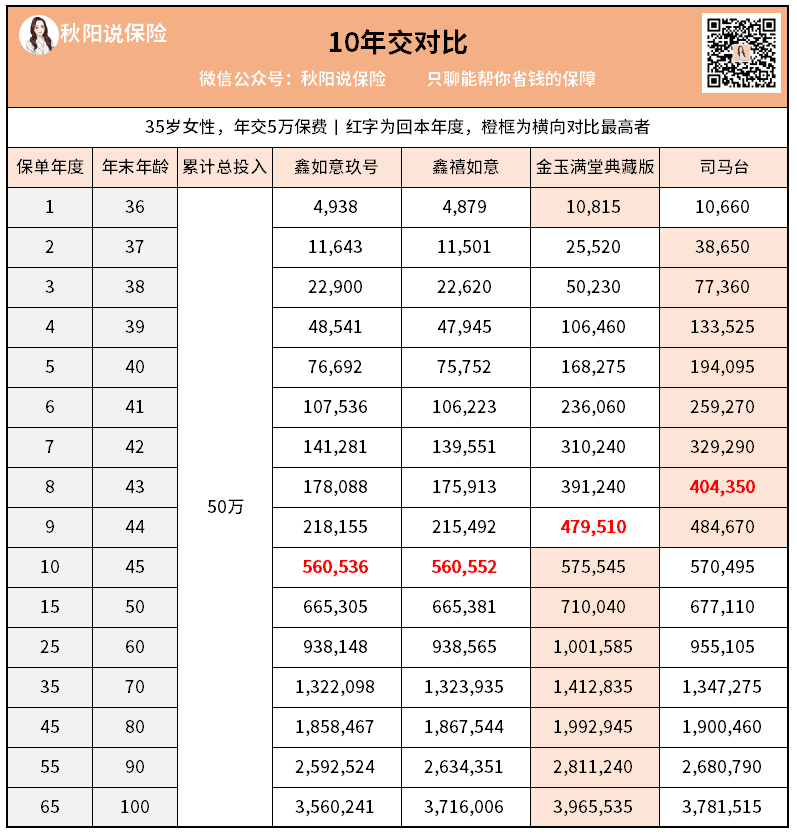

10年交

作为最多人选择的10年交,工行两款直接成了看客。

别说要追赶金玉满堂典藏版,收益连被当做万年炮灰的司马台都比不过。

所以咯,实力如何,你们自己心里有杆秤。

02

要说为什么会买工行的产品,其实也是被打了个信息差。

我后面也跟邻居聊过,他们说当时签单的时候,工作人员甚至都没拿出现价表给他们看。

就是口头说了3.5%3.6%之类的话,

然后说保本,想用就拿当3.5%活期存款等等,

他们一回生两回熟,觉得反正这么多人都买了,而且工行网点就在这,不至于骗我吧?

于是就买了...

买前没看收益,也不知道有收益可以看,更别说知道跟什么产品对比了。

果然,看来我的保险科普之路,还长着呢...

一般来找我做规划,只要不是有特殊要求的,

比如短期投资,要求早期收益最大化的;

某公司死忠粉,指明非本公司产品不买的;

看重万能账户,要求保底利率最高的等等...

我都会推荐一款产品:金玉满堂典藏版。

不是我偏爱,是它的适应能力确实没话说。

你急用钱又不舍得部分减保?

它能给你提供保单贷款,无需银行征信,随提随取;

且贷款利率是目前市面最低。

不想保单贷款,又怕要用钱时领取额度受限?

它的领取既不限制保额20%也不限制保费20%,

想用多少拿多少,真正意义“活期存款”。

更何况,买理财险的初衷是什么?理财吧。

你理财奔着啥去的?收益吧。

市面上,既能满足上面低贷款利率、领取无限制,

又能在收益碾压金玉满堂典藏版的产品,

我可以肯定地告诉你,

没有,且这种监管环境下,以后更加不会有。

为啥我敢这么肯定?原因无他,我亲自做了一份数十款产品现价对比表,

谁高谁低,一目了然。

最后哔哔几句。

好产品,就那么几款,人尽皆知。

识货的人,早就买好了,这会估计也差不多要过回本期了。

还没买的人,这轮还能捡漏一下,也还算幸运。

过了这坎,真就只能偷哭了。

为啥,因为大家表面跟你一起嫌公司小,嫌3.5%低,

实际上个个都十万八万抢着买,

我后台的承保数据不会骗人,认真你就输啦朋友。