微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近我让小助理饭饭,给大家科普了很多保险法商知识。

其中反馈度最高的,当属婚前财产隔离。

有位妈妈找到秋阳,说是要给女儿准备份「嫁妆」...

01

何女士(化名)今年48岁,早年间和丈夫离婚了,

独自一人将女儿拉扯大。

她早就想好了,要给22岁的女儿准备一笔钱做婚前财产。

原因很简单,自己曾经吃过婚姻的苦。

希望女儿以后能过得幸福,不用在婚姻中委曲求全

说实话,

现在离婚率年年走高,做父母的替孩子担忧是正常的。

所以帮孩子做好婚前财产规划,无可厚非。

能用来做婚前资产隔离的工具,无非这几种——

一是婚前全款买房;

二是把钱存入一个独立的账户;

三是做婚前财产公证;

四是买理财险。

但房产呢,得婚前全款买,压力太大。

而且有隐患,万一置换新房,

这一卖一买,婚前财产就变婚后共同财产了...

独立账户呢,也挺难「独立」的。

比如你婚前有一个股票账户,你用自己的钱买了收息股,每年拿分红。

那股票的分红属于孳息,上涨也属于自然增值。

所以婚后也属于你的个人财产,伴侣是分不走的。

只是,这种独立账户有个bug:

如果你婚后手痒,忍不住买了又卖,又抄底又建仓的。

挣到了钱,要归到共同财产的定义中去。

因为,你研究股票基本面、买点卖点啥的,都占用了你婚后的时间精力和金钱。

反正就...挺难界定的。

婚前财产公证,倒是一种比较稳妥的方式。

但实际生活中,很少人会特地去公证。

毕竟太影响感情了...还得支付公证费。

而婚前买增额寿的话,保单的归属权,是清清楚楚的。

不用担心与婚后财产混同~

对比下来,何女士打算给女儿买份增额寿做婚前财产。

问我有啥推荐?

02

我把当下最好的几款增额寿发了过去,一一为她讲解。

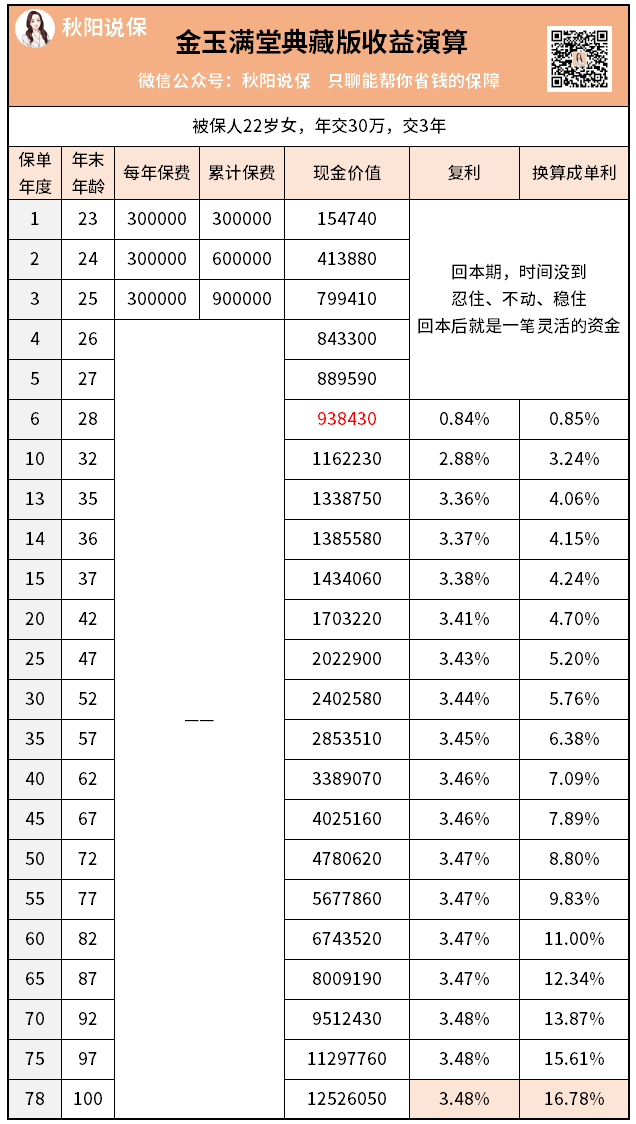

何女士考虑了好几天,看中了金玉满堂典藏版。

她说喜欢收益高,而且减保限制少的增额寿。

有了这笔钱,无论发生什么,

何女士的女儿都能保住一笔婚前财产,保证不被分走。

本来挺高兴的一件事~

谁知道,她女儿找上门来,让我吃了个大瓜。

原来,何女士把买增额寿做婚前财产的事告诉了她女儿。

接着,小姑娘又把这事告诉了自己的男朋友。

结果你懂得,她男朋友心里不爽了。

说是瞒着他投这么大一笔钱,是对他的不信任...

姑娘解释了:

-想瞒着你的话,就不会告诉你这回事了。

-这90万保费,是我妈妈给我的嫁妆...

男生无法理解,如果彼此信任的话,就把这钱拿出来一起买房。

姑娘不同意。

两人就这么吵起来了,谁也说不过谁。

最后,甚至闹到要分手...

呃,怎么说呢,

这还没结婚呢,就惦记上人家嫁妆了

-婚前财产隔离,就是不想好好过日子...

-还没结婚就想着离婚,渣男/渣女...

说实话,想法有点极端了。

两个人相处,要信任对方。