微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

6月30日前,预定利率3.5%产品将全面下架。

网上也是铺天盖地地传,好多人都来问:真的假的?

emm...确切时间不好说,一切得以监管为准。

但我感觉,左不过是这个把星期的事。

你看最近多少理财险下架,还没下架的也都缩紧了投保门槛:

像如意永享,河南、江西...好多地区突然宣布关闭投保通道;

光明慧选,几天前通知说月底承保年龄上限将从60岁下调至45岁。

大调整时期,产品变动巨快,没人摸得准。

早点落袋为安,才是真正锁定高利率高收益。

现阶段,还剩哪些理财险值得买?

综合收益、取钱规则等多维度来看,我最推荐这4款。

01

增额终身寿险

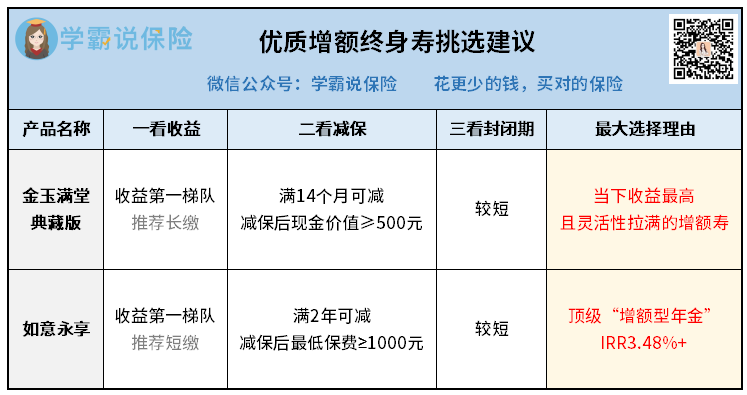

两款产品:信泰—如意永享、弘康—金玉满堂典藏版。

先看如意永享,一款年金增额寿。

它最大的优势,就是:

既有固定年金可以领,又终身有高现价可以减保。

假设30岁男性,10万*3年交,60岁开始领取:

若不减保,每年可以领到33678元养老金。

保证领取25年,也就是33678*25=841950元必拿到手。

并且,这份保单与生命等长,活到老领到老。

若减保,比如49岁时每年减保4万,用作孩子大学学费。

减保规则宽松:合同生效满2年后可减保,100元起减。

累计减保16万后,依旧每年能领到24739元养老金。

兼顾多种需求,满足我们“既要又要还要”的心理。

后期IRR,也能去到3.48%左右,和顶尖增额寿持平。

所以如果你对资金使用不确定,可以优先考虑如意永享。

不过要提醒一句:

如意永享目前仅剩趸交、3年交。

略有限制,想长缴的朋友得重新做好资金规划。

又或者,直接考虑纯增额寿——金玉满堂典藏版。

这款产品,无论是封闭期、收益、减保规则都没得说。

假设30岁男性,年交5万,选择不同缴费期可创造如下收益:

3/5年交,封闭期为6年;10年交,封闭期稍微长点。

和市场同类产品相比,不算最快,但处中等水平。

再说收益,无论选择几年交,后期IRR都有3.47%+。

比如5年交,后期能跑出180万+的收益,净赚155万。

这个收益率,绝对是第一梯队产品才有的表现。

最后减保规则,金玉满堂典藏版是目前最宽松的:

合同生效第15个月起可减保,100元起减,不限次数;

线上即可操作减保,不用线下跑柜台,方便快捷。

没有5年起减的限制,也没有20%的限制,非常宽松。

无论是普通人,还是对资金使用自由度要求高的朋友,

金玉满堂典藏版,都是最佳选择。

两款产品,大家按需来:

02

养老年金险

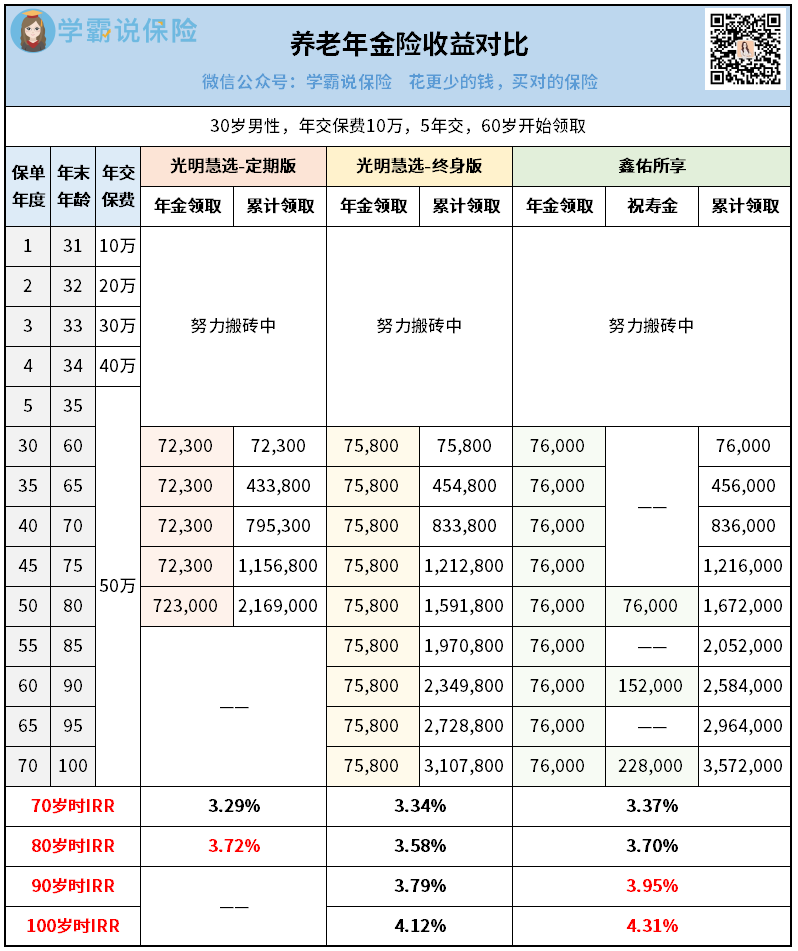

依旧是两款产品:

偏向保定期,推荐光大永明—光明慧选定期版;

偏向保终身,推荐大家—鑫佑所享。

我把它俩放一起演示,方便你们看对比。

假设30岁男性,10万*5年交,60岁开始领取:

光明慧选定期版,虽然单年年金领取不是最高的。

但它在被保险人80岁时IRR达3.72%,全场第一。

这归功于它的一项设置——满期金。

当被保险人80岁时仍生存,保司会一次性给付10倍年金。

隔壁的鑫佑所享虽然年金领取高,也有1倍祝寿金可领,

但光明慧选定期版10倍的满期金,让它成功胜出。

因此对于偏向保定期的朋友,我更推荐光明慧选定期版。

不过有一点要特别提醒你们:

6月30日后,光明慧选将停止45周岁以上被保人投保。

年龄正好卡在这里的朋友,最好抓紧时间了解哈。

再就是保终身,明显鑫佑所享比光明慧选终身版更胜一筹。

单年领金额最高,76000元;同时,还有三笔祝寿金可领。

当被保险人80/90/100岁时仍生存,分别可领1/2/3倍年金。

折算下来,越往后期收益越可观,且活到老领到老。

因此对于偏向保终身的朋友,首选鑫佑所享准没错。

另外,除了收益,这两款还提供养老社区服务。

具体我就不展开讲,详细对比可以戳这里了解→光明慧选PK鑫佑所享,这款更值得买!

03

秋阳总结

以上4款产品,是现阶段收益最拔尖的理财险。

有需要在最后窗口期投保的朋友,可以从中选择适合自己的。

不过,购买理财险属于大额投资,需要考量的内容不少。

承保门槛高低、缴费期选择、实际收益对比...

大家最好找专业人士咨询,协助投保,才能避免选择出错哦。