微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

我家一对宝,已经偷偷约了我去做蛋糕。

有点期待爸爸和爷爷惊喜的表情~

大家的安排,估计也和我差不多。

买礼物,出去玩,顺道请爸妈吃顿大餐。

风险意识强的人,或许还会选择为爸妈配置保险。

前几天黄小姐找到我,就是咨询这事儿。

01

健康保险

对于如何给父母买保险,黄小姐是一脸懵。

于是乎,我给她做了最简单的科普。

给爸妈买健康险,有两大限制:年龄,以及健康状况。

年龄越大,身体毛病越多,能买的保险就越少。

就比方说重疾险吧,基本和爸妈(≥50岁)绝缘。

剩下能买的,就是百万医疗险、意外险。

百万医疗险

百万医疗险,物美价廉。

保额足、价格便宜;报销范围广,报销比例也高。

给爸妈买百万医疗险,价格不是问题,基本一千来块就能搞定。

真正的重点在于——健康告知。

毕竟年纪大了,身体无可避免会有些小毛病。

想要成功获得保障,在产品选择上就得慎重。

经过综合比对,我会更推荐这四款产品:

太平洋医享无忧、平安长相安、众安尊享e生202、好医保20年版。

横跨各年龄段不说,后两款的健康告知也相对宽松,能满足绝大部分人的需求。

如果实在买不了百万医疗险,可以考虑投保惠民保、防癌医疗险。

意外险

意外险,保意外医疗、身故、伤残等。

父母上了年纪,意外发生的概率更高。

所以意外险一定要买,一年也就几十百来块。

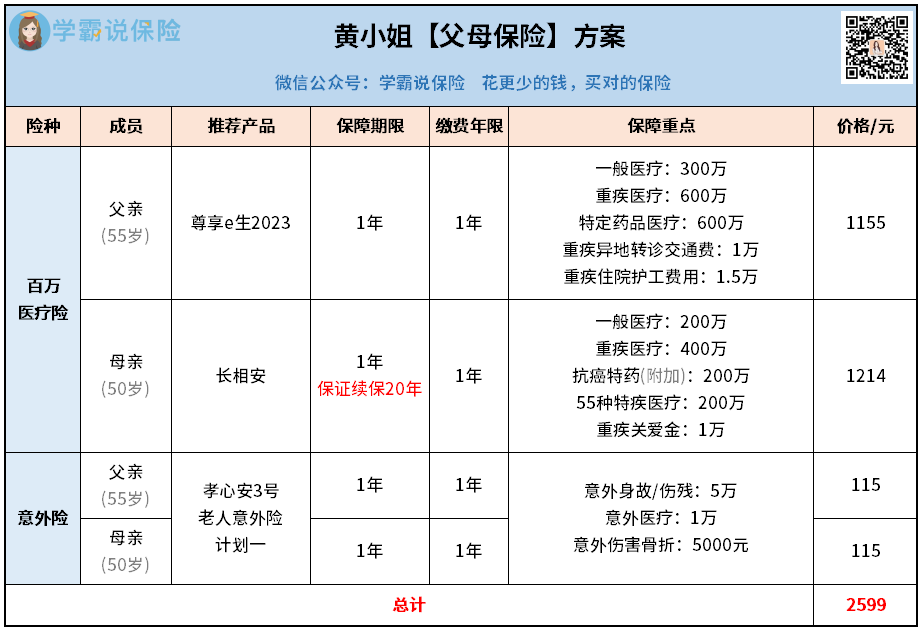

依照这个配置思路,在综合考量父母的情况后,黄小姐选择了这套方案:

黄爸爸买的尊享e生2023,有两个优势:

健康告知宽松、承保年龄上限高。

因为有点高血压,所以他选择了这款产品。

首年1155元,就能获得足额保障。

并且,尊享e生2023虽然只保1年,但续保条件友好。

只要产品不停售就可以一直续保,情况和黄爸爸类似的可以参考。

黄妈妈的百万医疗险,则是买的平安长相安。

新产品,无论是保障还是定价,都是天花板。

长相安最大的亮点,就是保证续保20年。

在这20年间,无论出险还是产品停售,都不影响续保。

其次,它还有免赔额递减,只要不出险就能触发,最高减少至5000。

不过这款产品,对健康要求较严。

按原来的规定,55岁以上投保需提交体检报告。

但这个月,长相安限时放宽(仅限本月):

凡是60岁及以下人群,都可以智能核保,无需提供体检报告。

意外险,黄小姐父母俩选择一致——孝心安3号老人意外险。

这款意外险分三个计划,对应的保额和价格都不一样。

保障内容除了常规的意外身故/伤残、医疗,还有意外骨折、津贴等。

给家里老人买意外险,这款很不错。

这样一套方案购买下来,黄小姐父母两人一年保费为2599元。

医疗、意外保障都有了,性价比还是非常高。

02

理财保险

除了咨询健康险,黄小姐还问了我养老金。

她表示:

50岁左右买养老年金险,还是来得及,收益也OK。

只是可选择的产品,不多。

一是年龄受限,二是受利率下调影响最近很多产品下架。

黄小姐的打算是,每年拿12万(三兄妹平摊),交5年,

以母亲的名义投保,60岁开始领取。

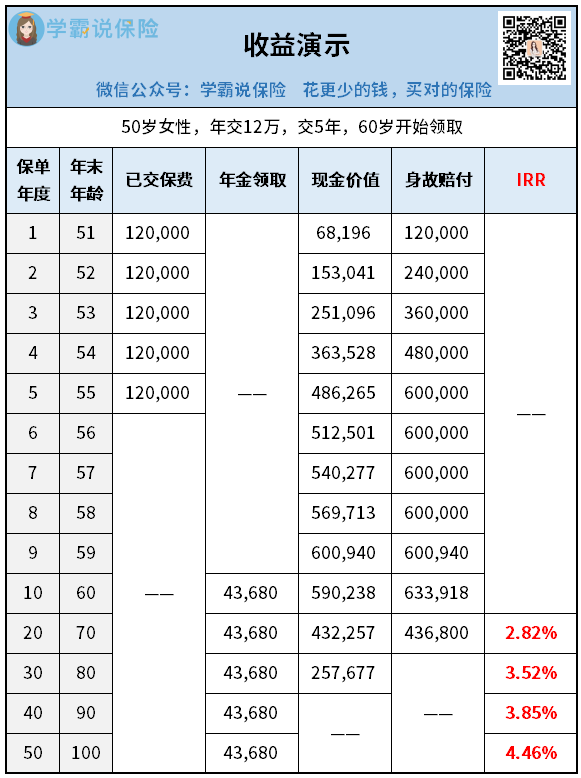

我对比了不少产品,最后为她选定了光明慧选(终身版):

这款产品有两大优势。

第一,收益可观。

从黄妈妈60岁开始,每年能领43680元,折合每月3640元。

加上老两口本身的社保养老金,一个月也能有八千多。

光是用作日常各项开支,完全足够;

隔两三个月安排一次旅游,也没有问题。

到大后期,这份保单能跑出3.85%甚至是4%+的IRR。

纵观同类产品,已经是处于前三级别了。

第二,与寿命等长。

我给黄小姐推荐的,是保终身版本。

也就是说,只要黄妈妈健在就能每年领钱,活到老领到老。

这点和社保养老金是一样的,能提供终身现金流。

就算黄妈妈领取途中不幸去世,但因为光明慧选保证领取20年。

所以43680*20=87.36万,是一定能领到手的。

在收入尚可的阶段,黄小姐兄妹选择了给父母配置养老保险,

将养老需求转移给保险公司,我觉得很明智。

一来,靠谱,能保证父母的养老生活质量;

二来,杠杆高,长远来看这绝对是最省钱的方法。

另外,有一点要特别提醒大家:

6月30日后,光明慧选将停止45周岁以上被保人投保。

监管步步紧逼,理财险利率不断下调,这几乎是可以预见的结果。

所以还在犹豫的朋友,最好抓紧时间了解、入手。

保不准哪一天,它就彻底下架了。

03

哔哔两句

以上这套父母保险配置方案,大家可以参考。

不过大家切记:一定是先买保障型产品,再考虑理财。

因为这几年,我真切感受到一个事实。

年纪越大,身体越下坡。

正值壮年的我是如此,更别说五六十岁的父母。

但凡突然病一场,身体状况只会差不会好。

到了这个时候,拼的东西就一个——财力。

所以,健康险一定是在理财险之前,千万不要本末倒置。