微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

生病时,最担心两件事:

能不能治好,以及有没有钱治。

对于绝大部分人而言,小病小痛都还好;

但如果是重疾,可能就有些压力了,尤其是治疗费。

毕竟在我们国家,看病贵、看病难是公认的事实。

不过也别着急,你买的医疗险或许能帮上忙。

01

医疗险有一项增值服务——垫付。

存在感蛮低,但实用性很高。

当不幸患病,却又无力承担治理费的时候,

可以申请让保险公司先行垫付,不耽误治疗。

目前主流的垫付服务,有两种:住院垫付、费用直付。

住院垫付,常见于百万医疗险。

像我比较推荐的医享无忧、长相安,都提供。

流程也不复杂:

我们申请→提交资料→保司审核→垫付费用→出院理赔

不过想成功申请垫付,要注意3个细节:

① 申请时间

如果确定需要垫付服务,最好早点申请。

比方说1号做彩超查出乳腺结节4b类,医院安排了5号住院,

那在5号之前,就应该打电话通知保司了。

住院当天,把资料备齐提交给保司:

给保司留个几天审核时间,才能在出院前赶上垫付。

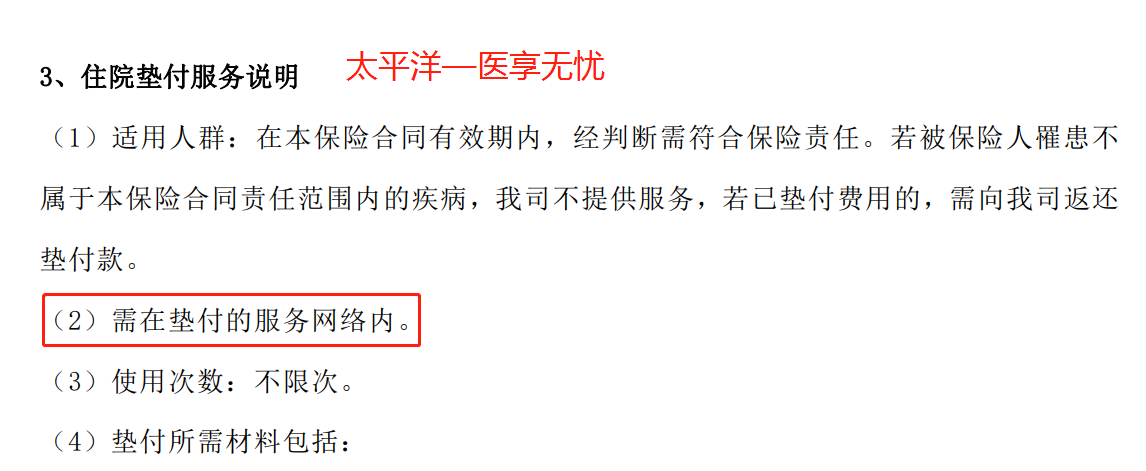

② 就诊医院

大家都知道的,百万医疗险对就诊医院有要求。

所以想申请垫付服务,必须是在:

“产品规定覆盖区域内+二级及以上公立医院普通部”才行。

这个大家在投保产品前,可以多留意下。

看看自家附近的医院,是否在覆盖范围内。

③ 医疗费用

百万医疗险,一般设有1万元免赔额。

想申请垫付服务,预估或实际医疗费用需要高于免赔额。

这条主要是针对一般住院,重疾住院大多都是0免赔。

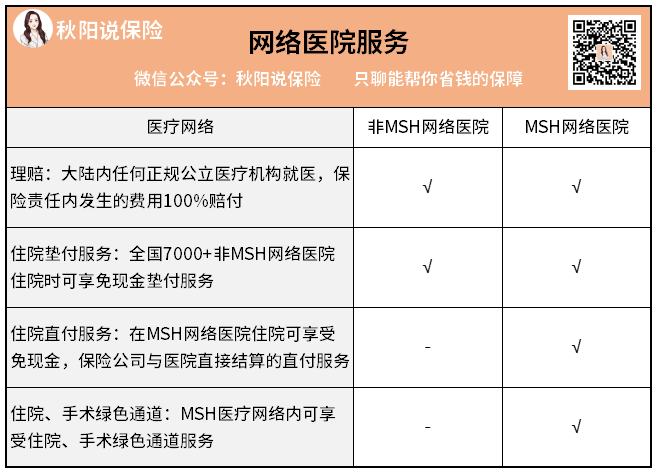

再来说费用直付,常见于中高端医疗险。

啥是直付呢?简单来说就是把理赔前置了。

就好比,保险公司给了我们一张限额“银行卡”。

在保额内的医疗费,可以自由刷,保司会直接和医院对接。

基本流程就是:看病→签单→走人,非常简单快捷。

以我之前测评过的→欣享人生为例。

这款产品,提供MSH网络医院服务。

全国200家直付医院+7000家以上垫付医院,覆盖很全面:

不过中高端医疗险的直付虽然很爽,价格却不便宜。

常规的产品,定价一般在千元左右。

若是再选择保障更全面些的版本,价格会更贵。

所以会更适合预算充足、追求优质医疗资源的朋友。

02

考虑到受众,我重点讲讲百万医疗险。

中高端医疗险,感兴趣的朋友,可以加我细聊。

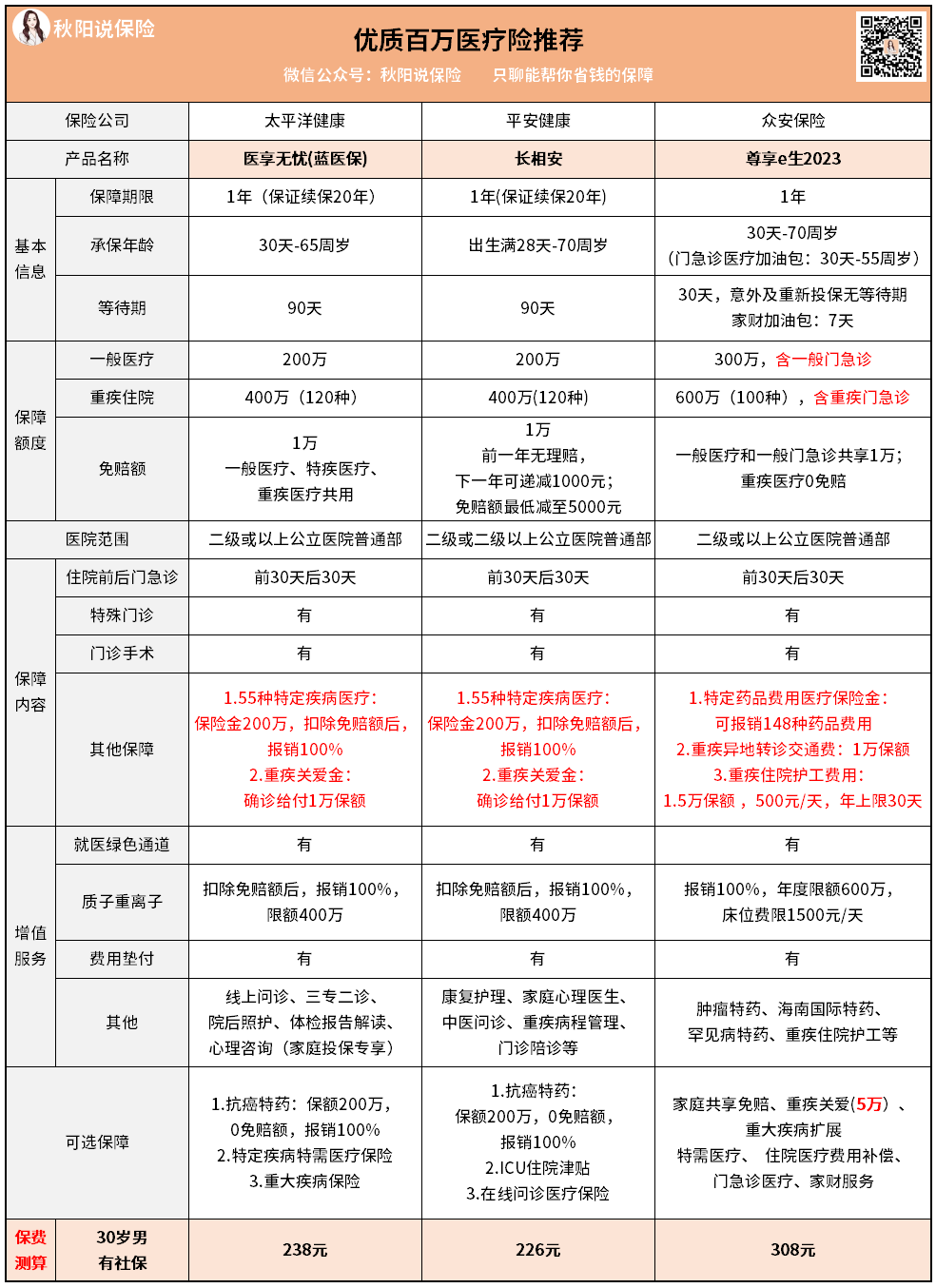

目前表现最佳的产品,有三款:

医享无忧、长相安,保证续保20年期的扛把子。

虽然面市时间相隔甚远,但它俩保障很相似。

一般住院、特殊门诊、门诊手术、住院前后门急诊、外购药等,

该有的保障,一个没落。

不过,医享无忧和长相安,还是有各自的侧重点。

医享无忧,新增2加油包:特定疾病特需医疗保险、重大疾病保险。

都是针对重疾的,能报销医疗费或给付对应保额,

价格也不贵,30岁购买,七八十块就能搞定。

长相安,则是在免赔额和定价上做文章。

如果今年无理赔,明年免赔额可递减;每年1000元,最低减至5000元。

定价方面,长相安每个年龄段都比医享无忧便宜个10来块。

虽然不多,但蚊子腿也是肉啊hhhh~

两款产品都很好,选谁都不会错,看你们需求。

再就是一年期产品,尊享e生2023。

买不了保证续保20年产品,或高龄人群,我会推荐它。

一是它很稳定,且续保条件友好,只要没停售就能续。

二是它的基础保障很全,并在此基础上做了创新。

比如重疾异地转诊交通费、重疾住院护工费用,实用性都蛮高。

三是它的承保年龄范围广,最高到70岁,非常适合老人家入手。

03

百万医疗险,便宜是一大优点。

不过尽管便宜,它在很多细节上却很到位。

比如我以前分析过的→外购药服务,还有今天说的住院垫付。

每一项,都能给我们带来帮助。

所以还是那句老话,身体条件允许的,都得买上。