微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

01

健康保险

给宝宝买保险,不要盲目。

从需求出发去买,你会少走很多弯路。

作为小孩子,面临的最大风险是什么?

生病吧?

再精准点,生大病,是不?

万一小孩子生了大病,我们做父母钱自然不少花,

精神受折磨的同时,可能连工作都落下了。

所以,划重点:

确诊疾病就赔钱的重疾险,写进小孩保险配置单的第一条。

所以只要有人找我给小孩做保险方案,重疾险一定是我第一个考虑的内容。

说回来,今年的少儿重疾险,竞争真是激烈。

我写这篇文,愣是选了半天,多次忍痛割爱,

最后才挤出这两款力荐产品:

分别跟你们介绍下。

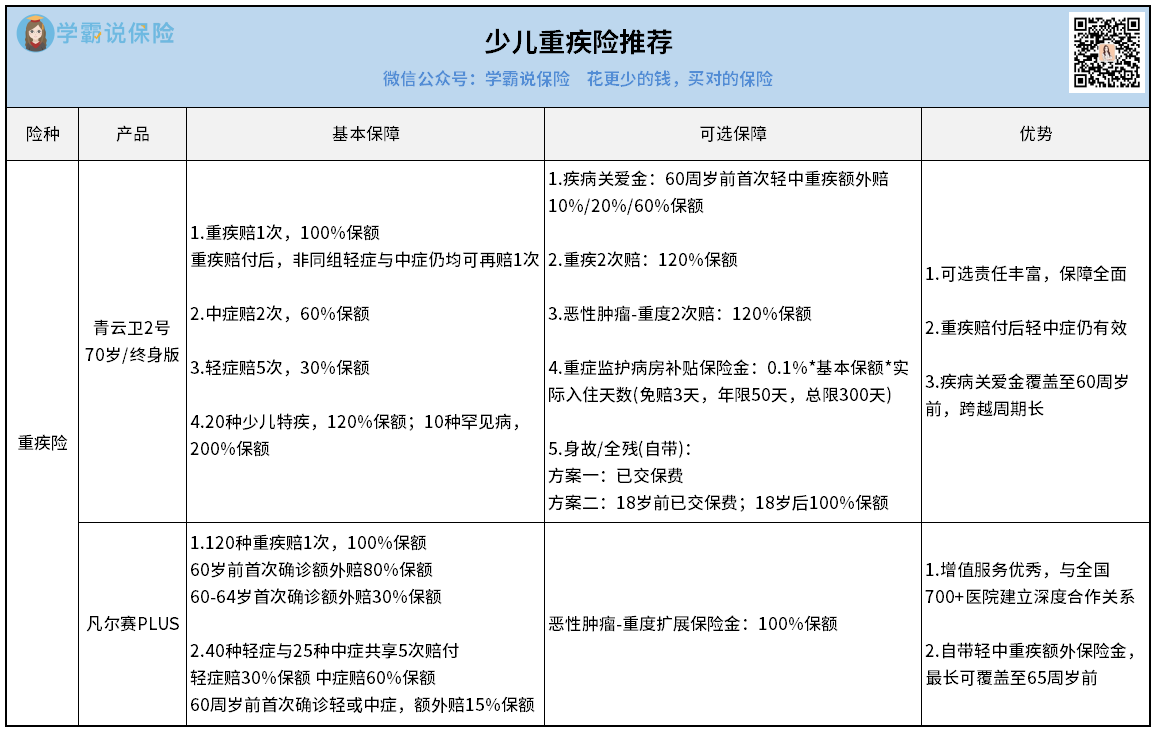

青云卫2号

招商仁和出的。

自带身故保障,且疾病关爱金直接拉到60周岁,还有重疾跟恶性肿瘤等多次赔。

看了一圈产品,市面上能匹敌它这些可选保障的产品,微乎其微。

所以,如果是想要全面保障的,选青云卫2号吧。

名企出身,保障全面,价格便宜,

符合我心目中少儿重疾险该有的想象。

凡尔赛PLUS

它的出身也不比青云卫2号差,是中外合资的混血儿。

要论基础保障能力,它丝毫不逊色于青云卫2号。

性价比高,赔付比例也不低。

但除了这些之外,我在跟宝爸宝妈们沟通的过程中,也有不少人问过我,

万一孩子生病,保险公司除了能赔钱,还能在其他方面帮上什么忙吗?

比如住县城的小伙伴们,没有好的医院,保司能不能安排更好的医院?

又或者是在大城市的亲们,好医院人满为患,保司是否有绿色通道可走?

正是针对这样的需求,我才会将凡尔赛PLUS拿出来给大家参考。

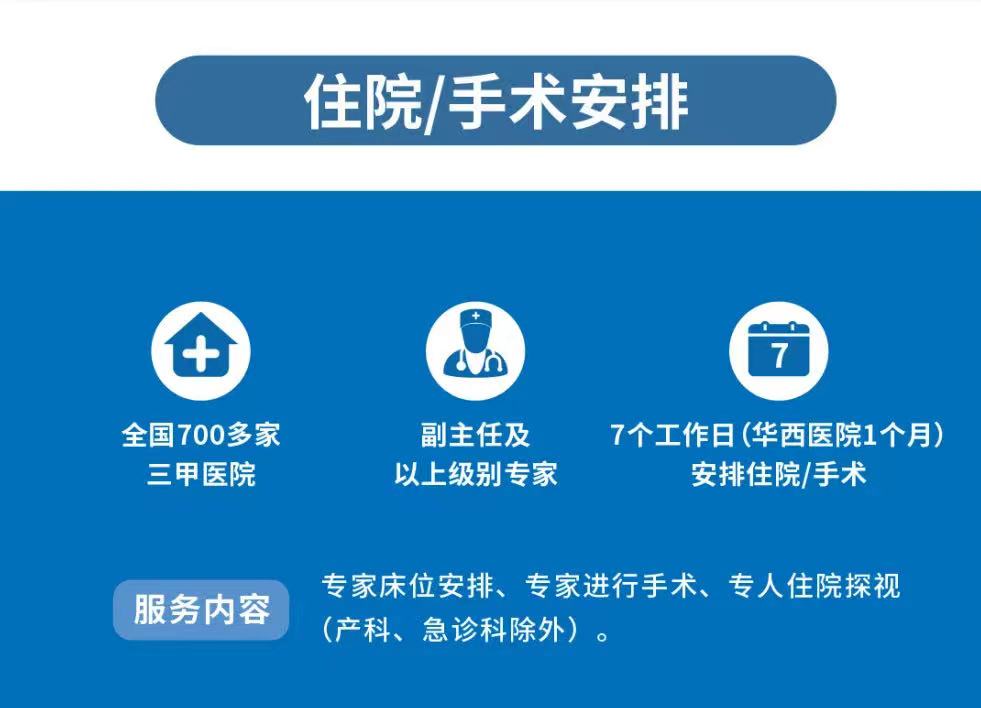

它最大的优势,就是就医绿色通道。

凡尔赛PLUS敢承诺7个工作日内,对全国700+三甲医院实现手术/住院安排(四川华西医院1个月)。

这都得益于它的出身,前方我也说了,凡尔赛PLUS的后台也不比招商仁和差。

它的东家同方全球是中外合资,

中资同方,中核持股,前身是清华同方,国内工学两界的泰斗;

外资全球人寿,世界9大金融机构,业务横跨美亚欧三大洲,世界级的大佬。

所以凡尔赛PLUS打出了“敢承诺”的大标语。

如果说,你身边没有靠谱的医疗资源的话,那么选凡尔赛PLUS,除了疾病保障,还有医疗资源保障,更加安心。

02

理财保险

配置完重疾险,再辅以医疗险、意外险等,小孩保障体系1.0基本就完成了。

但越来越多家长关注2.0,也就是理财险,特别是增额寿的购置。

但,现在市面上能买到的增额寿 ...

老实说,没剩多少...

强监管+投资环境恶化,保险公司纷纷弃坑保命。

今年下架的产品得有百来款,几乎每天都有产品下线。

目前还在售的优质增额寿,可以用“遗珠”来形容了。

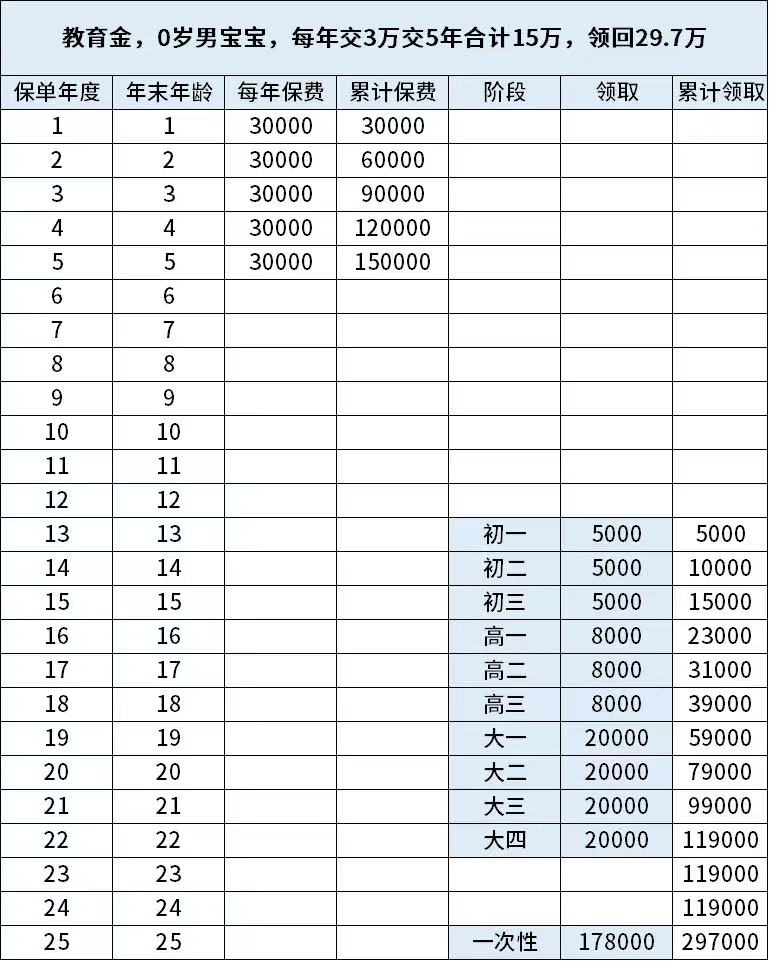

有一款我就觉得不错,金玉满堂典藏版。

从投资收益来看

不管缴费年限长或短,经过长期的滚存后,换算年化单利轻松突破了两位数;

从使用场景来看

这份保单领取自由,足以覆盖宝宝从小到大每一重要瞬间。

能够维持这么长时间高收益率,同时保证本金安全的理财产品,

市场怕是再也找不出第二种了吧?

Ps:好宝贝真的是要藏着掖着的

还有一种领法,我也强推:

投入15万,领回来29.7万,这个收益很绝了。

一方面收益是真不错。

另一方面,万一出现家庭变故,孩子的学业不会受此影响。

强制储蓄,为了自己,为了孩子。

最后哔哔几句。

话说,今天被我们一位规划师的文案感动了:

啊…

这份爱,跨越时空。

最后,再次祝各位大小朋友节日快乐,平安健康,童心不泯。