微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近,这件事情又了新的进展:

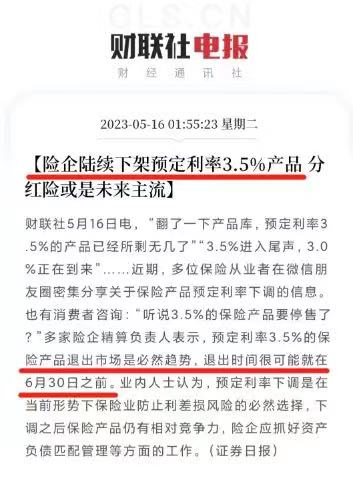

有业内人士预测,现有3.5%预定利率的保险产品,预计将在6月30日之前退出市场。

预定利率上限降低,以后我们买保险可能会更贵:

增额寿、年金险:领同样的钱,要花更多保费;

重疾险、定期寿:买同样的保额,要花更多钱。

6月30日距离现在,也就只剩下一个多月的时间。

有需要的朋友们,真的建议大家要抓紧了!

01

现有3.5%预定利率产品,可能要在6月30日之前退出市场。

前段时间,有很多保险公司的精算负责人都表示:

预定利率3.5%的保险产品,推出市场是必然的趋势,退出的时间很有可能会在6月30日之前。

预定利率,大家其实可以简单的理解为这是保险公司承诺给我们的投资回报率。

我们就拿增额终身寿险为例,预定利率3.5%的产品,长期的复利收益率大概率是会接近3.5%的。

一般来说,预定利率越高的产品,性价比也是越高的。

那为什么现在监管部门又要下调预定利率?

其实很简单,这是因为预定利率越高,保险公司所承担的经营压力也是越大的。

保险公司拿我们交的保费去进行投资,然后把投资获得收益中的一部分再分给我们。

如果投资收益率低于承诺给我们的投资回报率,保险公司就会出现亏损,而这是不利于整个保险行业长期健康发展的,所以监管部门出手了。

实际上,保险产品的预定利率已经调整过很多次了,从最早的9%左右降到现在的3.5%。

而现在即将又要降低。

真的,留给大家的时间不多了

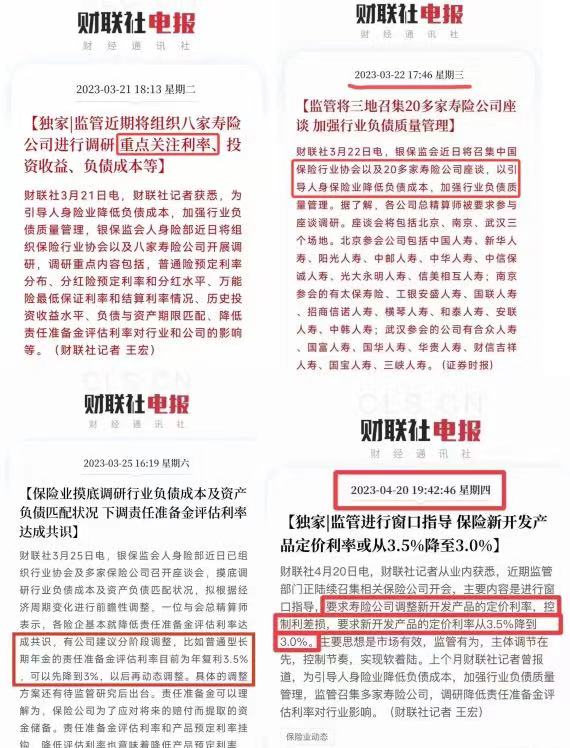

预定利率要再次下调的消息,其实早在今年的3月份就已经有风声了。

3月21日:银保监会找了8家保险公司调研,重点关注保险公司的经营风险;

3月22日:只过了1天时间,银保监会又准备约谈20多家保险公司;

3月25日:银保监会跟保险公司,就下调保险产品「预定利率」,达成了共识。

4月20日:国家明确要求,保险公司开发的新产品,预定利率不得超过3%。

一直到现在,很多3.5%预定利率的产品已经开始陆续调整了。

有一些产品真的头天通知,第二天就买不到了。

最近这几天更夸张,有些产品就提前几个小时通知,很多人都来不及买。

有小道消息说,出现这样的情况是因为监管部门对保险公司进行窗口指导,不允许保险公司炒作停售并且要求产品要赶快下架。

而这也就导致了,很多产品现在都在悄悄进行调整,谁都不敢公开宣传调整时间。

这一次预定利率调整,我觉得应该是这几年来,对保险产品影响最大的一件事情了。

影响的范围有多大呢?电视、新闻都报道了。

现在还在考虑的朋友们真的要抓紧时间了。

02

预定利率下调后,保险产品会贵多少?

预定利率上限降低,这件事情会关系到我们每个人的钱袋子。

我们以后买保险,不管是买重疾还是增额终身寿还是年金,保费都会大概率的上涨。

那么到底会贵多少呢?

前段时间有个机构进行过测算,预定利率从3.5%下降到3%,同样保障的情况下:

年金险保费会上涨18.4%;

终身寿险保费会上涨19.5%;

重疾险保费会上涨16.4%。

这也就是说,预定利率一旦调整过后,我们未来要花更多的钱,才能买到和现在一样的保障,性价比也不会比现在的产品高。

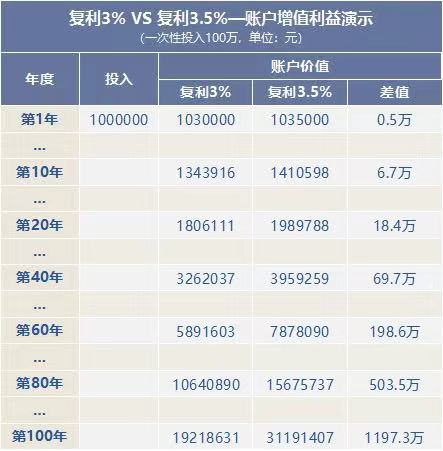

我们就拿受影响比较大的增额终身寿险为例吧,我们就直接用预定利率对应的复利来做个比较相似的对比。

为了大家更清楚的了解,我给大家做了一个对比图:

从上面的表中相信大家应该看的出来,同样是一次性投入100万:

第80年时,复利3%的账户价值约为1064万,复利3.5%的账户价值约为1567万,二者相差500多万;

第100年时,复利3%的账户价值约为1921万,复利3.5%的账户价值约为3119万,二者相差近1200万。

预定利率从3.5%下降到3%,虽然看似就只差了0.5%,但是长期增值下来,这个差距是非常大的。

03

写在最后

预定利率上限进行下调现在已经是板上钉钉的事情了。

目前时间也算是基本确定了,预计在6月30日之前,现在市场上售卖的3.5%预定利率产品,就会退出市场。

距离现在,给我们的时间也就一个多月了。

真的下调后,买保险会变贵,是不如现在买更划得来的。

现在已经有不少产品陆续调整,有的产品第一天通知第二天就买不到了。

所以大家有需要的真的要早点了解配置。