微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近我接待了个客户小姐姐,蛮有意思:

29岁未婚,独生子女,广州本地人,工作稳定,年入22万+。

她找到我,本意是想咨询重疾险配置。

不过聊着聊着我发现,她或许用不着买重疾险。

01

这位客户小姐姐名叫茜茜(化名)。

她想买重疾险的初衷,是因为身边有同事获赔了。

乳腺癌,买的30万保额,赔了50多万。

在找到我之前,茜茜先去线下“实体店”走访了一番。

我看过代理人给她做的方案:

50万保额,30年缴费,不附加责任,年交保费1.2w+。

价格略贵,茜茜纠结的点也在此,觉得杠杆比实在太低。

最让我惊讶的是她说:50万保额,我爸妈一年收租都不止这个数。

这....

细聊之下我才得知,茜茜家在广州有十几套房产。

就算真的不幸生病,甚至是生病后不再工作,也完全不用愁钱的事儿。

所以像茜茜这种家底厚且变现能力强的,不买重疾险也没太大问题。

倒是可以拿出部分闲钱,去投一份理财险,锁定高收益;

又或者是来份中高端医疗险,锁定优质医疗资源。

听我这么说,茜茜思来想去,觉得还是买份增额寿实在。

她本身就是从事金融行业,对现在下行的经济环境了解透彻。

在我的建议下,她入手了弘康家的金玉满堂典藏版。

一是收益可观,大后期能跑出3.47%的IRR;

二是减保方便,100元起减,没有太多其他限制。

情况和茜茜类似的高净值人群,可以参考下她的方案。

而除了这类人,还有两类人我也不建议配置重疾险。

① 50岁以上的父母

给父母买重疾险,杠杆比极其低。

一是保额有限制,二是价格很贵。

假设55岁男性购买,保终身,10年交,不附加任何责任:

超级玛丽8号,最高可买10万保额,累计需交费4.55万;

达尔文7号,最高可买5万保额,累计需交费23150元;

这买卖,怎么看都不划算。

基于这些因素,我更建议给父母买百万医疗险+意外险。

一千块出头,就能买到不错的产品。

② 低收入人群

收入少,比较难的家庭,重疾险不是最优考虑。

毕竟重疾险不便宜,基本都是千元起步。

收入不高,肯定是要先做好储蓄,改善生活。

比如我见过年收入3万的家庭,除去开支年盈余1万,得攒着给孩子交学费。

那重疾险暂时不买,把百万医疗险和意外险买好才是当务之急。

02

如果你不属于以上三类人,重疾险最好是买上。

看了我这么久的文章,你们也都知道,

重疾险,给付型保险,弥补收入损失。

赔付的钱不仅能拿来治疗,也能用作其他开支。

对于普通家庭而言,重疾险能最大程度转移重疾带来的经济损失。

当然了,对象不同,买法也不同。

为了更贴合你们的实际情况,我做了两套方案。

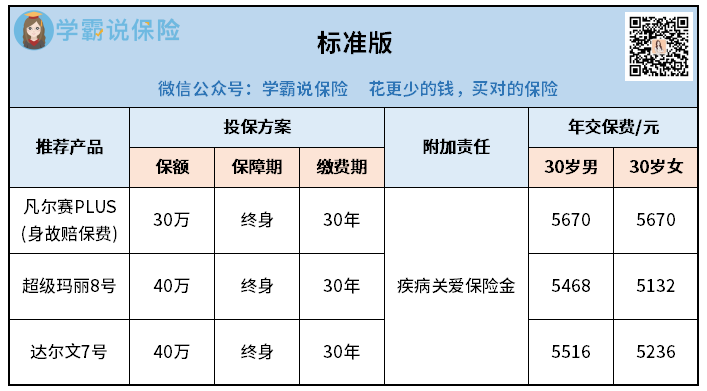

【标准版】

推荐的产品有三款:

年缴保费在5.5k左右,折合每月就是四百来块。

相信对于绝大部分人而言,都负担得起。

凡尔赛PLUS,侧重身故保障。

我演算的是“身故赔保费”,疾病、身故总会赔一样。

无论如何,钱不会打水漂。

所以凡尔赛PLUS的价格,相对另两款要贵那么一丢丢。

而且,这款产品有三个特点:

重疾额外赔年龄广、轻中症共享5次赔付、绿通服务优秀。

看重这几点的,优先考虑凡尔赛PLUS。

超级玛丽8号、达尔文7号,侧重高保额。

40万保额,我只附加了最基础的疾病关爱金,

每年缴费在五千左右,适合追求高性价比的朋友。

并且,这两款产品有个特别之处:重疾赔付后,非同组轻中症可继续赔。

赔付的可能性,比一般重疾险要更高。

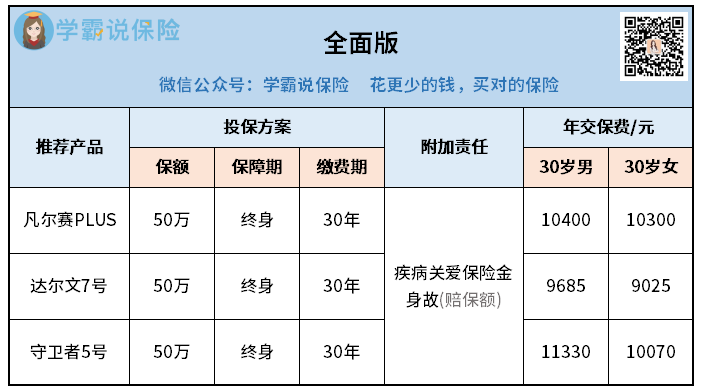

【全面版】

全面版,依旧推荐三款产品:

前两款,上面有提到。

放到这里,我将保额调高;同时,达尔文7号附加了身故保障。

看重绿通服务的,选凡尔赛PLUS;追求高性价比的,选达尔文7号。

至于第三款,守卫者5号,这是一款多次赔重疾险。

有些朋友觉得赔一次没安全感,就会买多次赔产品。

我选的这款守卫者5号,很特别。

它的轻中重症共享6次赔付次数,换言之,它的重疾最多能赔6次。

在首次重疾赔付之后,间隔1年再次确诊,每次重疾多赔20%保额,

也就是100%、120%、140%...安全感很足。

并且,守卫者5号的定价在同类产品中也较低。

所以如果是想买多次赔重疾险,守卫者5号是个不错的选择。

03

以上,两套购买方案,四款产品,

就基础保障而言都挑不出错,大家可以按需选择。

如果觉得缴费有压力,可以适当降低保额,或缩短保障期限;

若是觉得保障不足,可以提高保额、附加可选责任,或是多买两款产品。

总而言之,除了上面我说的那三类人,

绝大部分朋友,重疾险都得备上。

毕竟一旦生病,医生只负责救命,钱的问题只能我们自己解决。