微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

这几年增额终身寿,太火热了。

于是有人说了:增额终身寿吊打一切投资理财。

我来稍微提示几个风险~

往表格里一放,用IRR公式计算,得到的数字就是实际收益率。

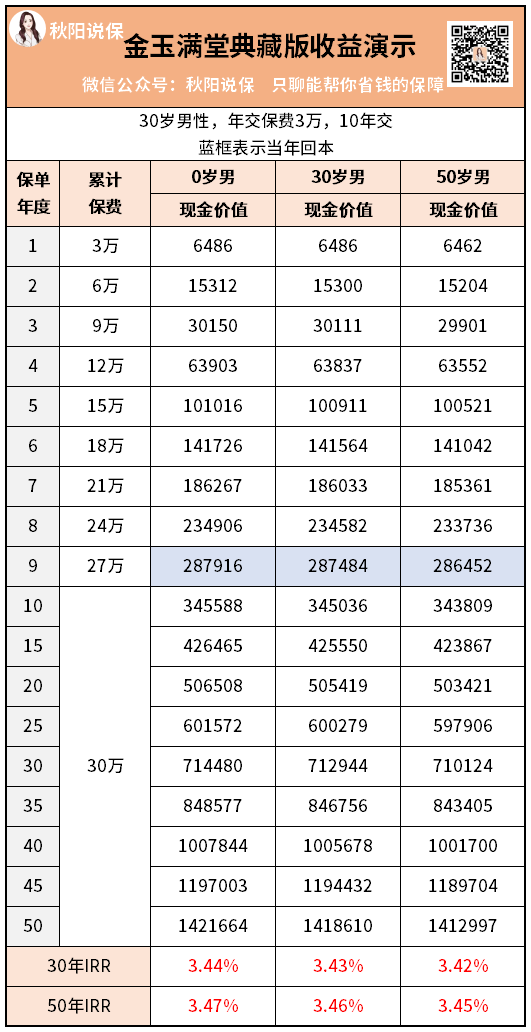

比如顶级增额寿金玉满堂典藏版,收益是这么跑的↓

在回本后,现价逐年复利增值。

50万的投入,后期现价达到510万+,净赚460万+。

里面收益拔尖的,也就那么几款。

而有些产品呢,本身收益就不怎么样,监管也没说不让卖。

但是吧,它跟着别人瞎起哄,你停我也停。

营造一种它是好东西,你们快来买的错觉。

大家要擦亮眼睛,多对比多了解。

而且增额寿基本属于中长期理财,用时间换收益。

比如我算过不同年龄,买金玉满堂典藏版的现金价值变化和收益率。

你看,它基本需要9年的回本期。

短期内要用到的钱,不建议买增额寿。

所以呢,要搞清楚产品的底层逻辑。

尽量用闲钱去买,给娃做教育金,给自己做养老金,

所以这篇文章,大家在入手增额终身寿前,一定要读懂读通。

如果你身边也有朋友想入手增额终身寿,建议把这篇文章分享给他。

一起讨论,一起避坑~