微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

最近我在做视频号,所以经常刷短视频。

可能是大数据的缘故吧,常给我推类似【90后存款或理财】这样的话题。

内容无非是两种,一是渲染焦虑,说90后开始陆续奔三,上老下小的,工资存款不见涨,月月花光光;

二是交出亮眼成绩单,夸90后理财投资有道,会攒钱,最后落地还是传递焦虑。

老实说,作为90后的一员,我觉得这些...挺无聊的。

那工作中接触了无数理财产品的我,眼中的90后该怎么理财呢?

01

该怎么理财,绕不开投资环境。

我记得前阵子挺火的视频,名校女生毕业5年存款5千,但自己活得很开心。

如果是疫情前,大概舆论会夸这是向往的生活,自由随心。

但疫情三年,很多都变了。

现在大家更愿意存钱,手中有粮心中不慌。

这跟大环境息息相关。

疫情前,经济像坐高铁去旅游。

速度很快,模糊的风景很美,每个人都期待着目的地,觉得未来可期,愿意提前消费。

疫情后,就像坐绿皮火车回程。

速度慢,也没有新鲜感,收入不像之前那样预期上涨,甚至能否持续都成问题。

而每个月为超前消费买单,心都很疼。

中间还有个矛盾:

人能获取主动收入的时间有限,其中维持高收入的时间更少;

但,人只要活着,就得支出,

即便失去收入能力,至少也得开口吃饭吧?

这都是90后热衷理财的原因:

争取提高被动收入,实现一辈子现金流入,才能满足不断的支出需求。

说到底,就是靠理财来养老。

理财需求有了,靠什么来实现?

你第一想到的是啥?

高收益却高风险的股票基金?

前年,公司有个小伙伴(多年券商经验),投机越南市场股票年赚30个点,

但这两年总年化收益率却是负的,而且还负几十。

因为他重仓的几只基金都绿得渗人。

其中,亏损最多的,是重仓的中概股,净值从最高1.9208,一路俯冲至历史最低的0.5544。

最大回撤达到惊人的71%。

面对惨不忍睹的亏损,他一度抑郁想自杀,后面也是跟我请了很长时间假去看医生。

所以,股票基金风险性极强,要靠投资它们来养老,个人觉得不现实。

(可能间接帮心理医生养老了)

那收益稳定安全性更高的定存呢?

也不现实。

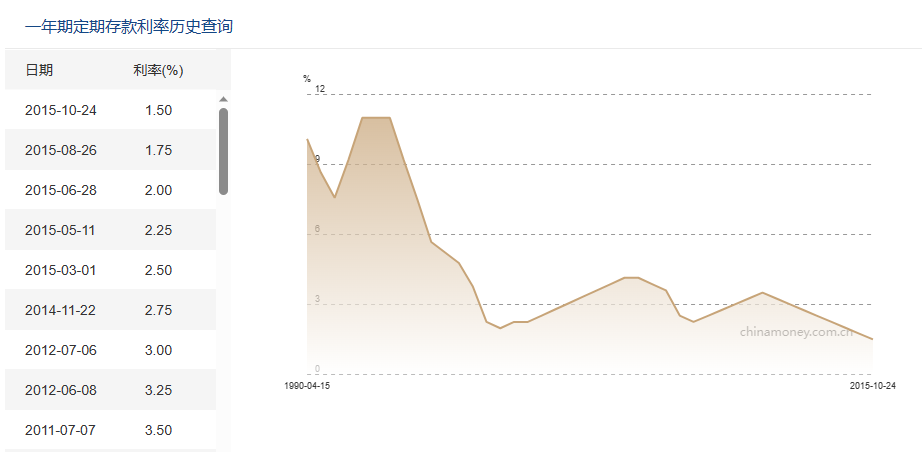

现在降息频繁,你不会没听过吧?

印象里,零几年读中学那会,还有4%左右的1年期定存。

现在,即便期限拉长至5年,全中国恐怕也很难找到一份4%以上的定存。

图源中国外汇交易中心

据统计,今年3月份,银行整存整取1年期平均利率只剩2.072%。

利率下行,已是不争事实。

无法锁定利率的定存,还有大额存单、国债等,都不是理想的长期理财工具。

那按这么说,这不行那不行,干脆天天靠花呗过日子呗?

倒也不是,你可以参考下锁定利率的理财险。

02

我知道,有人一听这三字就反感。

其实我也理解,毕竟之前名声太臭,但事物是会发展的嘛。

上一代理财险,以投连险、两全分红险等为主,现在挺少见了。

新一代理财险,以增额寿为主,市场的追捧度非常高。

90后,其实是最适合配置这类型资产的人群。

你看看我的思路:

前些年我刚过完30岁生日,假设我当时每月存2k(不算什么天文数字吧?),

给自己买一份20年缴费期的增额寿——康乾3号瑞祥人生:

在这份增额寿中,现金价值便是我的收益实现形式。

在我成功投保那一刻,便写在发给我的保单上。

日后,只要我按时缴纳了保费,某年某时现价是多少,我都能清楚知道。

解决了投资股票基金的风险不确定性,使未来收益可视化,这是第一。

第二,现金价值的领取,也非常灵活。

要知道,买定存,钱在这段期限内是被锁死,动不了的。

而股票基金呢,虽说随时能拿,但是真是随时吗?

如果今天跌停板,或者今年被套住了,年化收益-20%,

像上面中概基金一样,四年多累计年化-20%,这时你会忍痛割肉不?

这份保单就不怕这些。

保单生效满5年后,即可减保取现。

每年最多能拿总保费的20%,按48万总投入来算,每年可以拿9.6万出来花。

折合每月发8k工资。

要真到退休那会,每月退休金+这8k,我现在想想都忍不住笑出声,太爽了哈哈哈。

即便不等退休,你想拿点钱出来给孩子读书,也完全可以,只要保单满5年,它就管不着你了。

如果你觉得每年拿9.6万太少,小傻瓜,人还能保单贷款。

最高能贷出不超过现价的80%出来,给点利息就成,不用上银行征信,保险公司内部给批。

怎样,厉害吧?

你看看我60岁那会,这份保单现金价值是多少,97万。

我总投入多少?48万,每个月就存2千块。

比去买什么大白马基金被当韭菜割,靠谱多了吧?

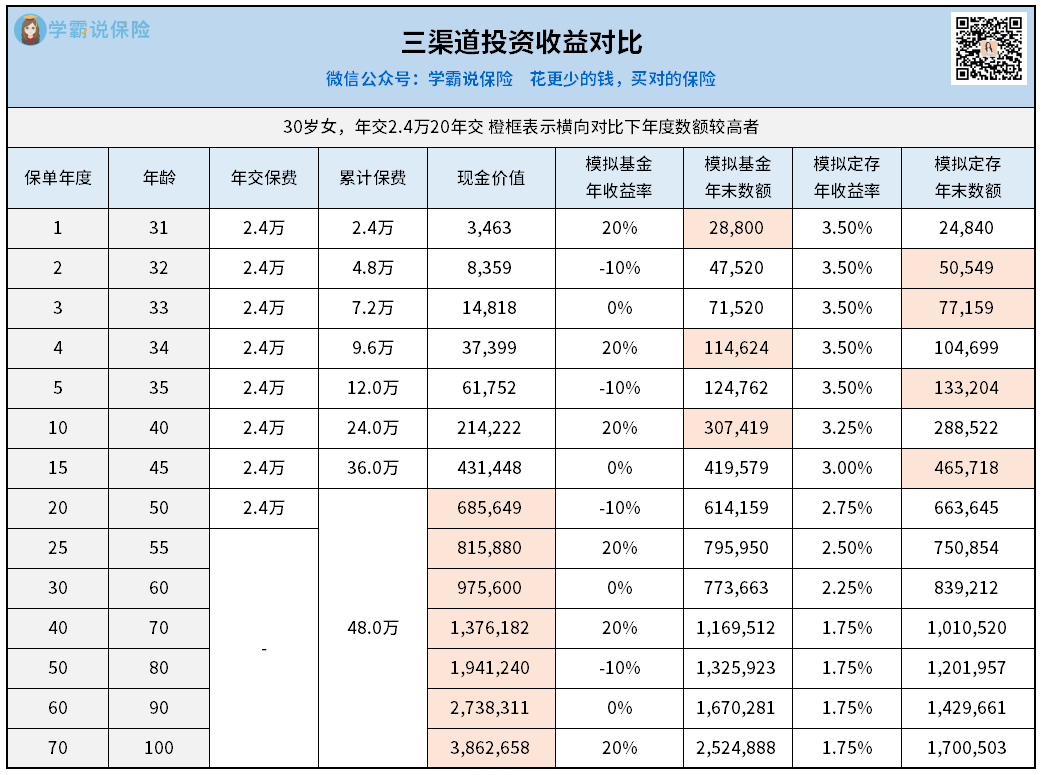

为防被杠,我还模拟了投资基金跟定存的收益:

基金以年利率20%/-10%/0%为三年周期滚存;

定存以3.5%为初始利率,每5年降息0.25%,降至1.75%为限;

康乾3号瑞祥人生则以3.5%的复利IRR一直翻;

三个渠道投资收益如下:

看得出,前期康乾3号瑞祥人生处于回本期,收益低于另两个投资。

但这时是缴费期内呀,你不能既当运动员又当裁判,

总不能又储蓄又消费吧~

真正的比拼在后期,基金也好定存也罢,就都被康乾3号甩开了。

在表格最后一行,康乾3号的总收益338万,比基金+定存总收益326万(204+122)还多。

相信我,慢慢来比较快。

最后哔哔几句。

咱们90后,理财的最大优势就是有充足时间给资产滚存。

刚工作不久的我们,每月攒下一点钱,

日积月累,就能在未来收获源源不断的财富。

滴水穿石的道理,不难懂吧~