微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

嘿!清明踏青回来,感觉如何咧~

我呢,年后开工以来,因为不断有产品下架跟上新,最近又开始拍视频号,所以一直没歇过。

昨天好好躺了一天,久违地睡到九点才醒~

吃饱喝足后,我第一时间写好了本月的保险清单。

原因无他,上月产品市场波动剧烈,清明祭祖又难免遇上一两个代理人亲戚,

怕你们被忽悠上钩。

嗨,话不多说,正片action。

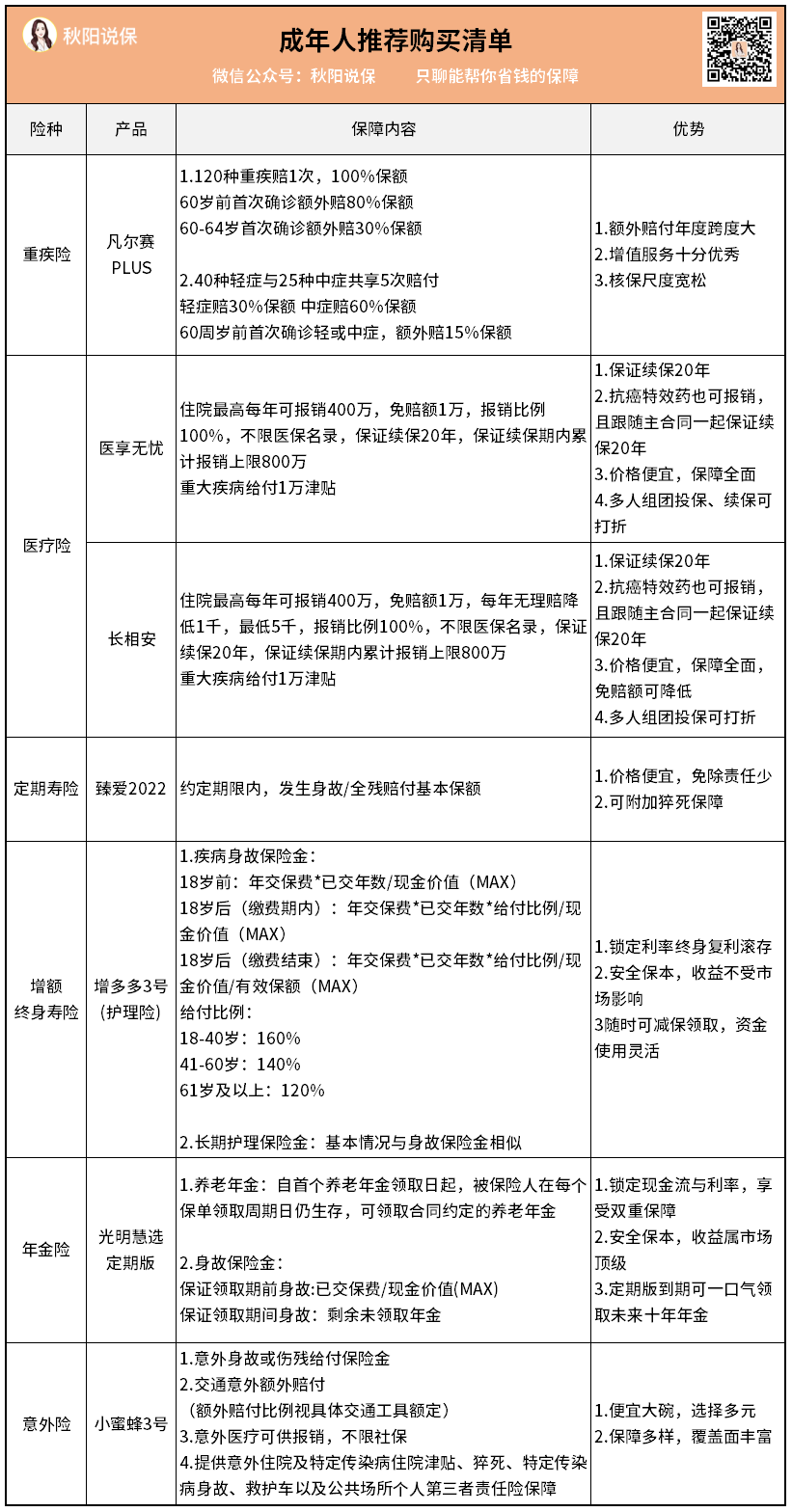

本月清单我依旧分为成人、小孩、老人三个模块,具体构成如下:

避免有些童鞋是第一次来,我简单跟大家介绍一下各自的功效:

重疾险

确诊即付型产品,通俗讲,就是在约定时间内,确诊了合同中疾病,保险公司赔付约定比例保额。

医疗险

报销型产品,理论上,抵扣一定费用后,剩余的住院时花多少钱,出院后就赔多少钱回来。

实报实销,买多份无法重复报销。

定期寿险

保身故/全残这类型极端风险。

主要用来顶替家庭经济支柱的经济责任。

增额终身寿险

理财产品,投资收益以现金价值的形式写进保单中,不会受市场波动的影响。

适合为未来教育、婚嫁、养老等刚性支出做准备。

意外险

顾名思义,保各种意外情况。

有小额的意外赔付,也有一定的意外伤害医疗额度可供报销。

了解完这几个险种,来看看各年龄层都买啥呢。

成年人

重疾险-凡尔赛PLUS

市面上的重疾险很多,但如果只让我选一款,我会选这款。

为什么呢?

第一,基本保障出圈。

64岁前,一直都有额外赔付,而且比例还不低。

特别是60-64岁这段期间,重疾出险依然能额外赔30%保额,这可不多见。

还有像早期疾病共享赔付、癌症最多赔3次且不限新发复发转移...

保障能力综合表现,表里有,肉眼可见的优秀。

第二,增值服务过硬。

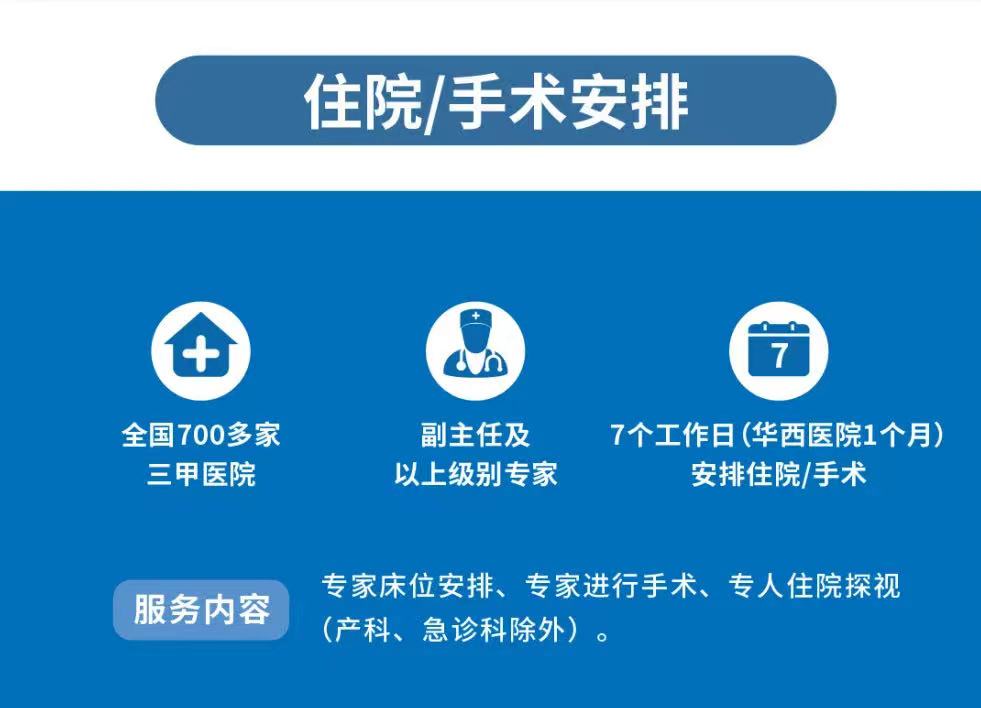

就医绿色通道,是它的王牌服务。

凡尔赛PLUS敢承诺7个工作日内,对全国700+三甲医院实现手术/住院安排(四川华西医院1个月)。

直接把找床位的红包给省了。

这都得益于同方全球那响当当的招牌。

中资同方,中核持股,前身是清华同方,国内工学两界的泰斗;

外资全球人寿,世界9大金融机构,业务横跨美亚欧三大洲,世界级的大佬。

不怪得凡尔赛PLUS打出了“敢承诺”的大标语。

医疗险-医享无忧、长相安

推荐医享无忧这么久,终于出了个新产品能让我尝尝鲜了。

先说老相好医享无忧。

这是去年公认的top1医疗险。

20年保证续保(市面最长),不怕身体跟年龄的双重限制。

续保不看健康情况,没等待期,发生过理赔也能续。

在全国公立2级及以上医院普通部住院,它能提供每年400万报销额度。

检查费,手术费,药费等都可报销。

免赔额1万块,剩下的100%报销,不限医保目录,自费药也可以报,包括要院外购买的癌症特效药。

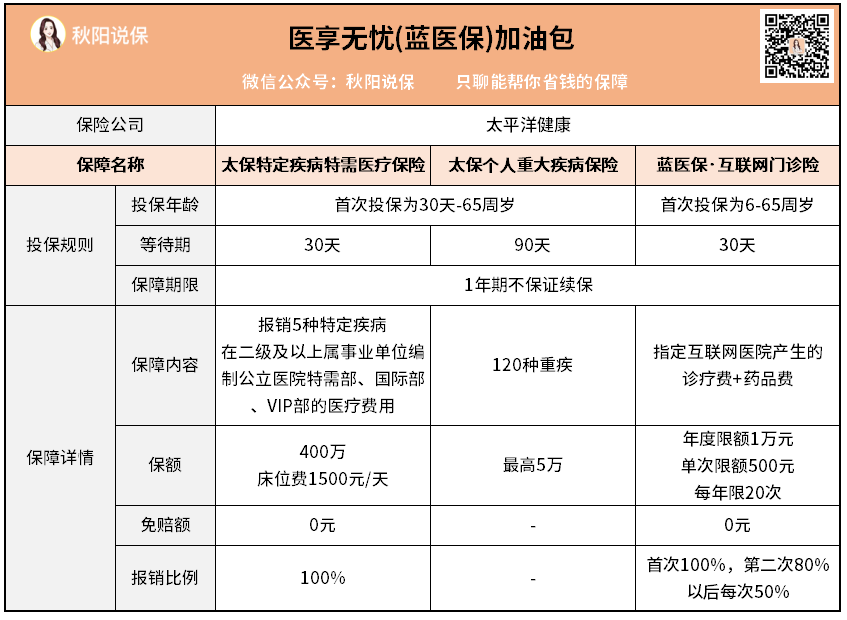

而且今年还新增了3个加油包保障:

使得医享无忧的保障覆盖面更加多元丰富了。

3个都是可选附加保障,你们自己决定加不加。

不加的话,30岁的人买医享无忧,一年保费都不到250元。

合着1天1块钱都不用,就能实现住院无忧。

好了,这是医享无忧的情况,下面说说新人长相安。

与其说从娘胎就立志要对标医享无忧,倒不如说长相安更像是医享无忧亲儿子。

这款平安出的产品,在保障上跟医享无忧的相似度达到了97%。

3%的区别在于:

1)价格

既然是冲着对标生的,第一个对标的自然是价格。

医享无忧作为医疗险保费天花板,长相安自然是占不到多少便宜。

但,好笑的是,

长相安偏偏就真的全线比医享无忧便宜一丢丢。

算是个了不起的成就了。

2)免赔额

长相安免赔额能递减,如果1年内没有理赔,免赔额会降1k。

累计最多能降5k。

这个医享无忧做不到。

对于大部分人来说,买保险并不会立刻出险,

1年降1千,日后报销就能实打实多拿几千,

我是觉得不错的,至少在这一点上,我粉长相安。

3)可选责任

医享无忧有上面3个加油包,长相安也能附加其他保障。

目前可选的有:

1.ICU住院津贴

2.在线问诊药品费

我看过了,都是挺实用的附加保障。

不仅如此,

如果你已经投保了其他医疗险,此时你想置换为长相安的话,

只要符合它的健康告知,长相安支持直接转保,而且免等待期哦。

总的来看,那么多号称对标医享无忧的产品里,长相安算是最争气的了。

所以我把它选进了本期的清单中。

这两款都是目前中国大陆优秀的医疗险产品,选哪个都不吃亏。

定期寿险-臻爱2022

买定寿的逻辑是避免赚钱期间,身故或全残导致家庭经济责任无人承担。

所以买到退休前差不多了。

同样是同方全球出的臻爱2022,靠超高性价比在定寿市场站稳脚跟。

我算了下,30岁买100万保额,交30年保到60岁退休。

男1087元女586元各一年。

保费虽低,保障却不打折。

没什么乱七八糟的除外责任。

增额终身寿险-增多多3号

说到增额寿,都是泪...

如果你看我文章经常喊累,那么那个月大概率是增额寿的下架潮。

上个月,因为央行降准的缘故,大批优秀增额寿亮起了红灯。

据内部消息,目前各保司纷纷开始停止运营相关产品,之后肯定也会上新,只是新品的收益就没那么高了。

我估计,预计到今年6月,所有的增额寿都会下架完毕。

我最推荐的增多多3号近期也进入了倒计时。

目前,增多多3号是限额销售,截至我写文时,还剩9700万额度,卖完就没。

而且现在缴费期最长只剩5年,更长的缴费期上个月over了。

所以如果你正好想买增额寿,而且也正好看到这篇清单,

信我的,我很少这样说,

先买先上车,绝对错不了。

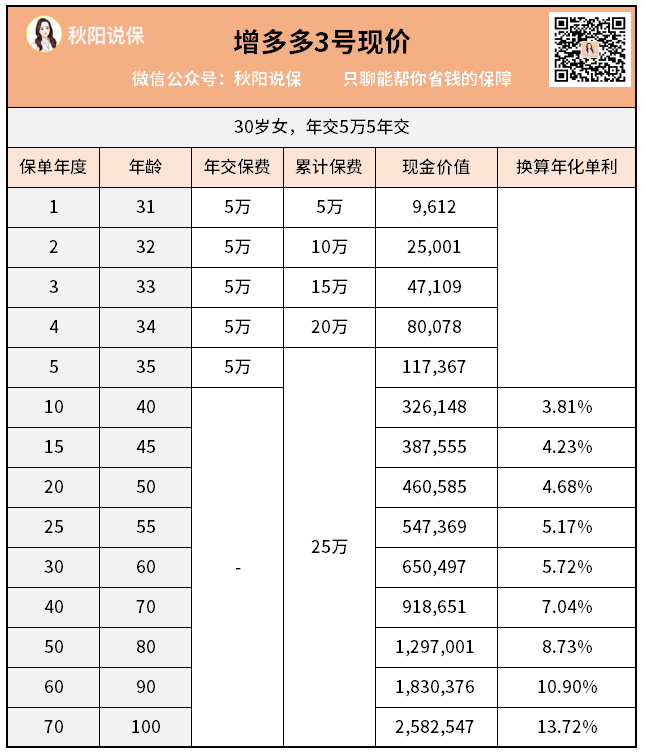

按照30岁女性来算,5万5年交,它的现价长这样:

按3.5%IRR跑的它,换算单利是多少,表里我都帮你换算出来了。

后期单利轻松“躺”破两位数,你啥也不用干。

所以我说买它不会错。

要买的抓紧。

年金险-光明慧选

比起增额寿的灵活,年金险就显得有些另类。

年金,取自规律每年领取固定金额之意。

比灵活性,跟增额寿自是没法比。

但年金险也有它的过人之处——累积收益。

比如本月清单推荐的光明慧选:

在同样的投入与领取条件下,光明慧选两个领取版本最终的总领取数都比增多多3号要高。

所以,如果是投资目的很明确,就是为养老而使用的,

那么纯养老年金险的收益表现比增额寿要好。

而在众多年金险里,我最推荐就是光大出的光明慧选。

领取高、可对接养老社区、还是央企出品,

算是我的自留款了。

不过年金险作为理财险的一种,央行降准对它们的影响自然也无法避免。

据保司反馈的内部消息,本月20号左右,年金险的几款大牛

——大家福满满、养多多3号都会相继下线。

大家保险是什么咖位?保险保障基金的亲儿子,中国保险风向的指明灯。

连它都如此紧急下架旗下的产品,光大旗下的光明慧选能撑多久,我也没谱

诸位且买且珍惜吧。

意外险-小蜜蜂3号

典藏版一年保费156块钱,意外身故/残疾最多能赔50万。

又保交通意外又保传染病,还有意外医疗费用的报销,甚至第三者责任、救护车等等费用它都有。

觉得保额少的,它还提供了更高级版本的可供选择。

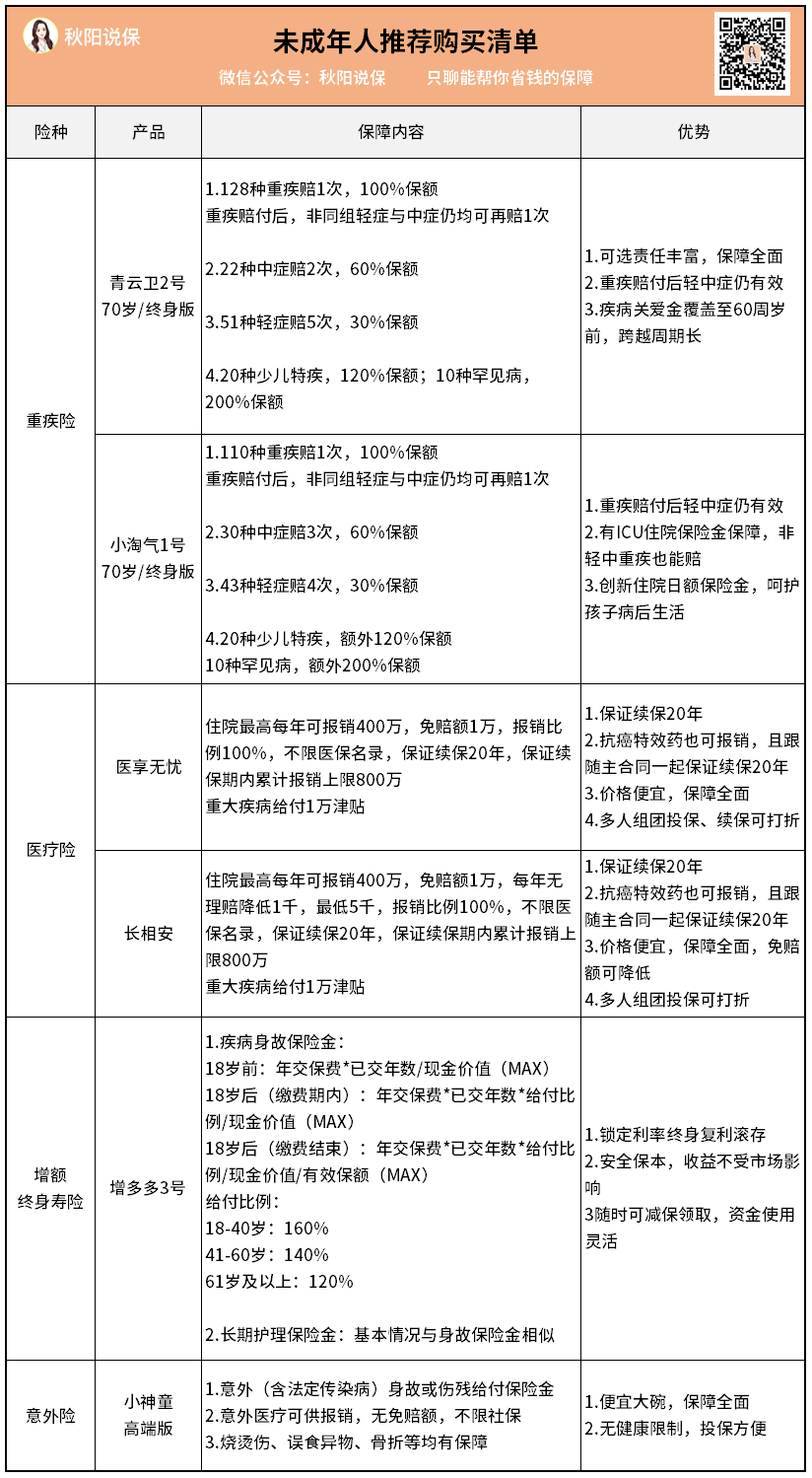

未成年人

重疾险:青云卫2号、小淘气1号

现在的少儿重疾险内卷,已经不是什么新鲜事了。

在这波浪潮中,我最推荐的就是上面两款。

青云卫2号是老面孔了,少儿重疾险中的万金油。

可选责任丰富,我重点提下疾病关爱保险金。

附加后,青云卫2号从承保时起,直到60周岁前,

首次确诊轻/中/重疾,赔付40%/80%/160%保额;

不仅覆盖时间跨度超广,额外赔付比例也不低。

小淘气1号是新面孔,一款有温度的产品。

除了常规保障,它的可选责任也是亮点。

一个是ICU住院保险金,即使非轻中重疾原因入院,也能按天数领取津贴。

青云卫2号也有相似的保障,我做了下对比:

青云卫2号:赔付基本保额*0.1%*(住院天数-3天免赔),最高30%基本保额;

小淘气1号:赔付1000元*(住院天数-1天免赔),最高30%基本保额。

比起青云卫2号还要看保额脸色,小淘气1号就简单多了。

直接按1千/天结算,而且免赔天数也更少。

另一个还是跟住院有关,叫住院日额保险金。

确诊重疾后,因意外或疾病需要住院治疗的,会可以按照基本保额0.1%*实际住院天数领取津贴。

有这两条,再配合轻中重疾保障,小淘气1号不亚于青云卫2号。

医疗险-医享无忧、长相安

增额终身寿险-增多多3号

这几款基本内容上面说过了,照着买就行。

不过提2点:

1)熊孩子身子骨较差,如果有涉及到健康告知通不过的情况下,也可以看看铁甲小保2号。

因为具体问题需要具体分析,我就不多介绍它了。

2)增额寿以寿命作为滚存周期,最长为105岁。

有小朋友的家庭,建议以小孩作为被保人,他们拥有比我们更长的预期寿命。

预期的收益滚存周期更长,自然雪球也就越滚越大了。

意外险-小神童

这款是去年年底的黑马,便宜又能打。

说起来,平安的少儿意外险做得是真不错。

基础版+烧烫伤/误食异物医疗+意外骨折/脱位,一年保费就88块钱。

88块能买到20万意外身故或残疾保额。

还有2万意外医疗报销额,0免赔还不限医保。

误食异物、烧烫伤、骨折脱位通通有保障。

值!

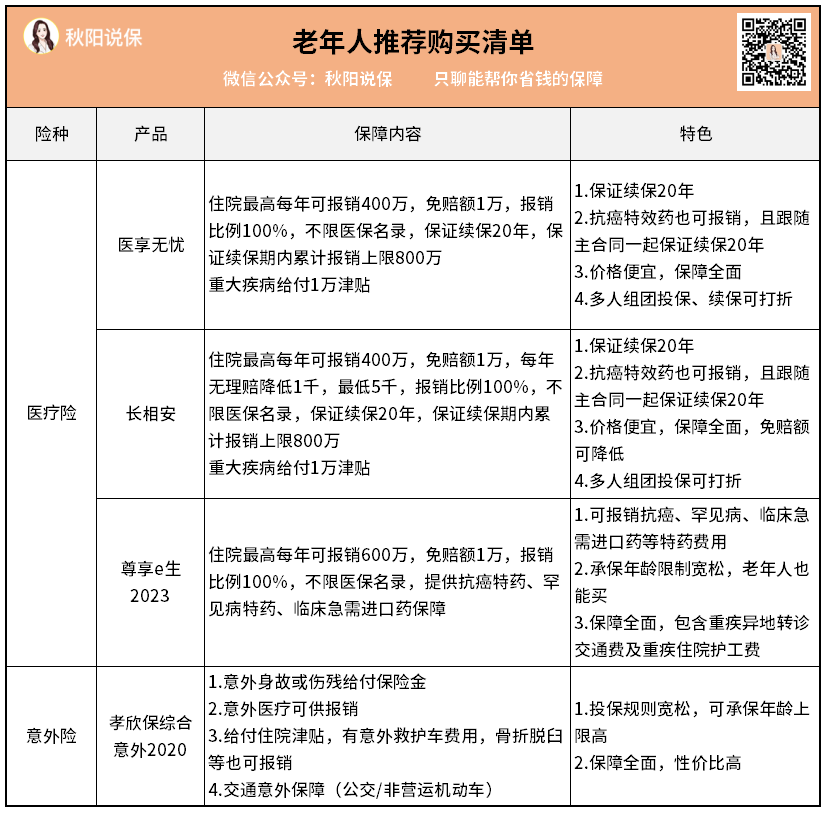

老年人

医疗险-医享无忧、长相安、尊享e生2023

55岁前,买医享无忧、长相安。

55岁后,这俩会要求体检,可以看看众安的尊享e生2023。

缺点是合同没写保证续保,价格也稍贵。

优点是除缺点外,所有保障配置都是顶级。

虽说没保证续保,但众安也承诺,续保不用重新过健康告知。

作为互联网医疗险的开山鼻祖,尊享e生系列一年为东家众安提供了半数以上保费收入。

若不是中邪,众安短时间内预计都不会动尊享e生。

考虑到老人身体逐渐在走下坡路,相较其他一年期的医疗险,我推荐稳定性更好的尊享e生。

意外险-孝欣保综合意外2020

60-80岁都可以投保,有基础跟卓越两个版本可选,区别仅是保额,保障完全一样。

以基础版为例,意外身故保额5万,意外医疗对应报销额1万。

意外医疗无免赔,不限社保用药,均报销90%。

意外住院还会给付津贴,增加了医疗保障,还有针对性的意外骨折保障。

老实说,想得很周到了,可能很多人都没保险公司想得周到。

条款我也看了,没有什么很过分的除外责任。

所以放心买就行。

好啦,说到这儿,我也差不多把不同年龄段最推荐的产品清单讲完啦。

最后总结一下吧。

近期的产品市场风云变幻。

众多理财险纷纷下架,许多健康险也逐渐冒泡。

但我始终相信,好东西经得起考验。

就像清单里的每一款产品,都是在中国保险市场中杀出重围的大将。

款款都经得住考验。

毕竟是秋阳推荐嘛~

选择它们来承保,肯定能构建你理想中的家庭保险体系。