微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

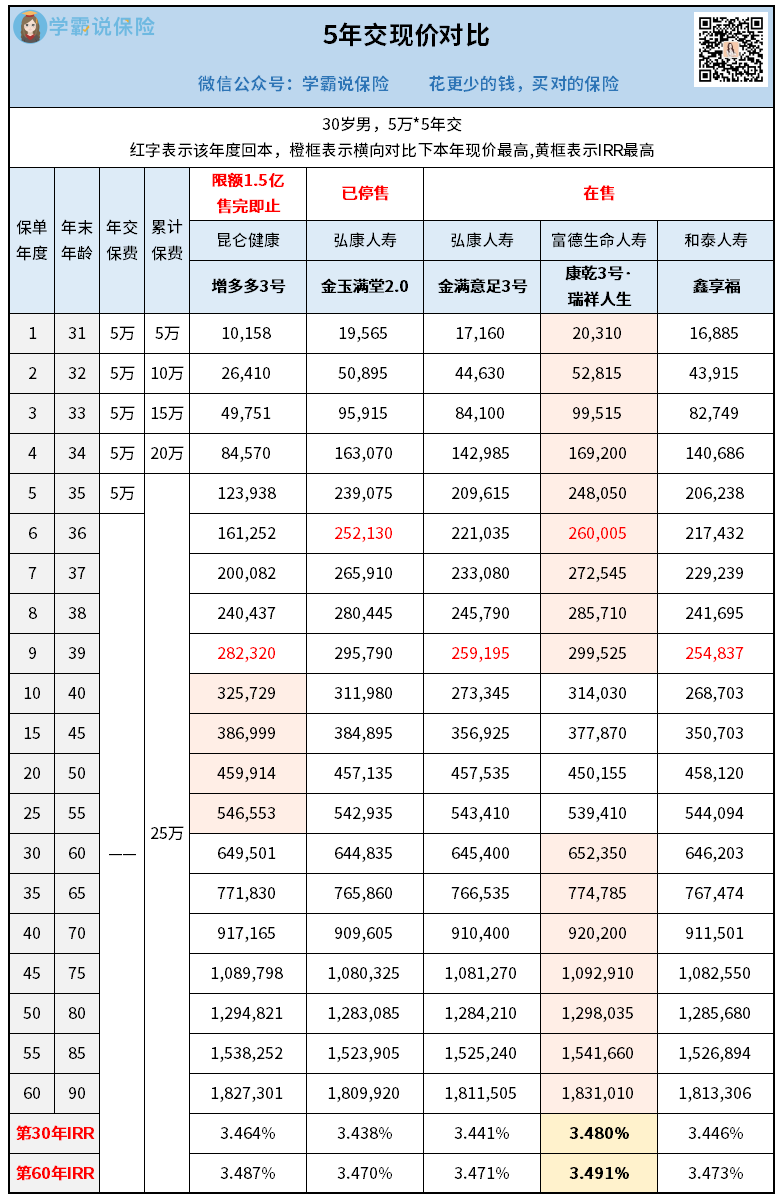

最近保险圈“喜提”多连暴击。

无一例外,全是针对增额寿的。

什么监管调研、座谈这些,我就略过不说了。

最核心的一点:下调准备金评估利率达成共识。

增额寿的收益率将从3.5%下降到3%,且后续还会降。

啥概念?

投入100万,30年就少赚38万,一辆奔驰就地蒸发。

所以现阶段的重中之重——把握住窗口期。

在此基础上,买对产品是关键。

01

02

03