微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

生啦?男孩女孩??

“?你在说啥,我说超级玛丽升了,你该搬砖了。”

超级玛丽...第几代来着?

哦第8代,待机还挺长。

超级玛丽8号,价格下降,还叕升级了些保障。

但看完白菜价的它,我却觉得...

这次升级好像有点菜。

我为啥这么说?

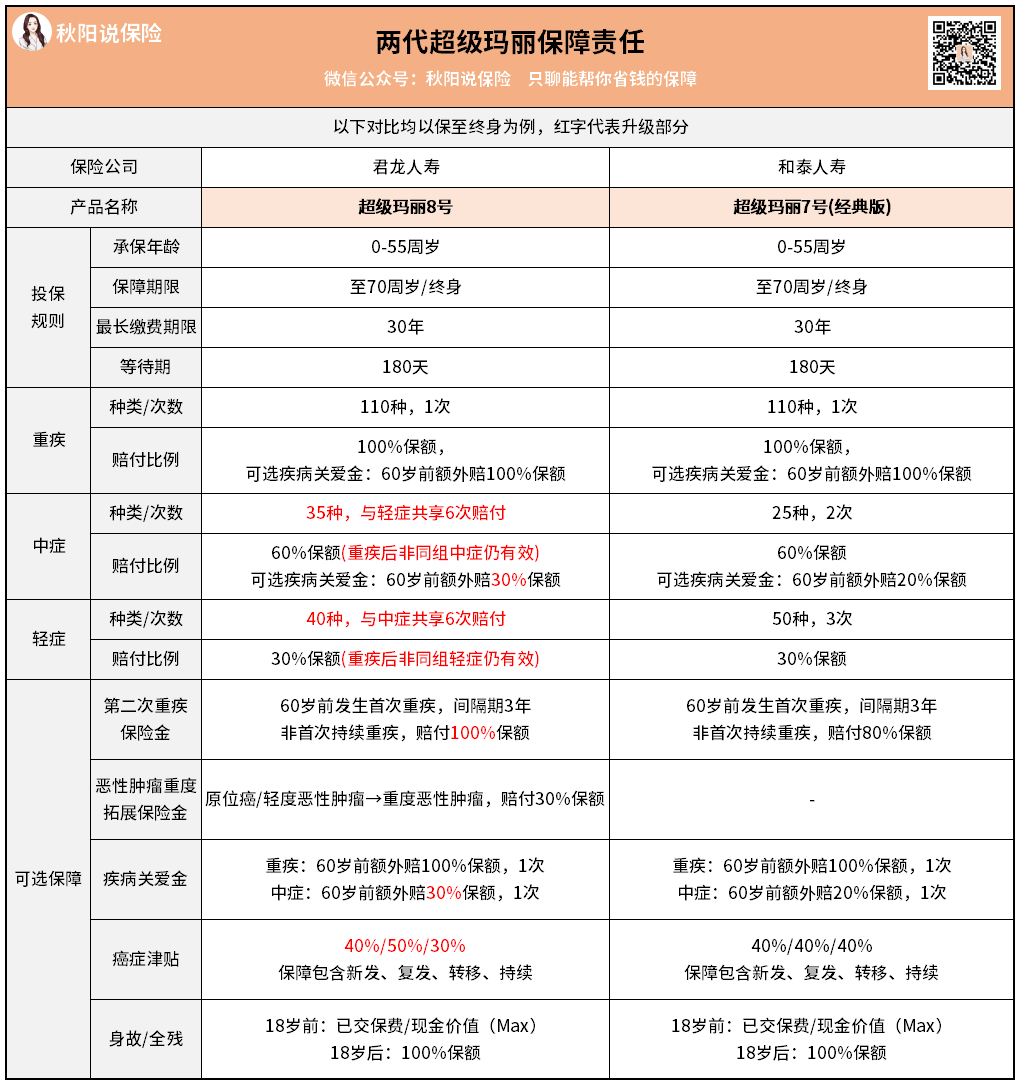

你看看它跟上一任对比:

主要的升级,我给概括一下:

1)轻中症保障升级

升级了疾病数量、赔付次数。

疾病数量上,将一部分轻症疾病升级为中症赔付,

如双侧睾丸/卵巢切除、植入大脑内分流器等,提高了赔付比例。

但总保障数量不变,还是75种。

赔付次数上,使轻中症共享6次赔付,而且重疾赔完非同组的继续有效。

共享赔付,我个人比较认可这种灵活的设置,

我的心头好产品——凡尔赛PLUS,轻中症赔付就是这样的设置。

2)可选保障升级

超级玛丽8号比前任多了一条可选:

恶性肿瘤重度拓展保险金。

解释一下,就是前面得了原位癌或是轻度恶性肿瘤,

之后又确诊为重度恶性肿瘤,可以额外赔30%保额。

这条可以说算得上是8号升级唯一的亮点。

原因2个:

第一,轻度到重度中间没有时间间隔,得了就能赔;

第二,附加这条的费用是地板价。

50万保额,交30年保终身,

30岁男附加仅需25元;30岁女附加仅需40元。

相当于几十块换15万癌症保额。

其他升级的部分,比如疾病关爱金,

60岁前首次确诊中症,额外赔付20%升级到30%;

还有癌症津贴,

赔付比例从3年每年40%保额,升级成依次40%/50%/30%保额。

...

这升级,像在打太极。

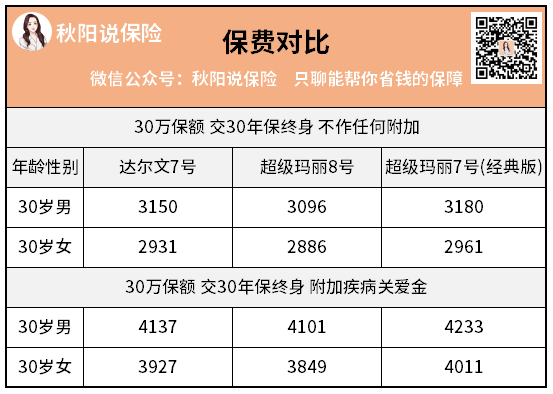

3)保费变便宜

重疾险发展到这份上,保费基本卷成麻花了。

偏偏超级玛丽8号还真挤得出水

保费比行业地板价达尔文7号还低,虽然也没低多少:

怎样,超级玛丽8号的升级,是不是你也觉得有点菜。

如果不看可选,8号就比7号升级了一些早期疾病保障、便宜了百来块钱。

真的挺难再有所突破了。

那既然升级那么困难,现在买重疾险,该买哪款?

我最坚定的推荐,一直只有一款

——同方全球人寿承保的凡尔赛PLUS。

我干保险...想一想也好多年了,

这期间,我见过无数人出险。

也正是如此,我才知道对消费者来说,一款真正有用的重疾险,该是什么样的。

保障,自然要充足。

在这基础上,随着年纪越来越大,出险概率直线上升。

但像超级玛丽8号这样,很多可选责任都是只保到60周岁前。

相对比,凡尔赛PLUS60周岁后出险重疾,还有额外赔付。

诚意有别。

但保障充足,我认为还不够。

真正有温度的产品,该思考的不是要怎么赔,

而是客户买了这款产品,出险了之后,怎样才能够救他命。

在这点上,凡尔赛PLUS给出迄今为止,我见过所有重疾险中,最令我满意的答案:

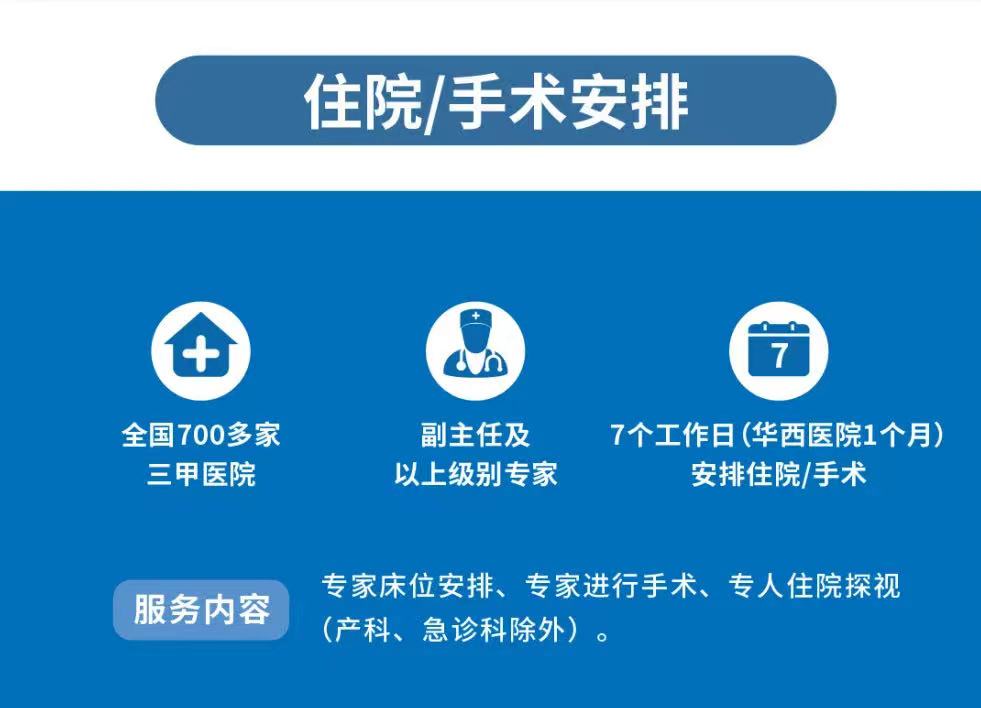

就医绿通。

它承诺:7个工作日内,搞定全国700+三甲医院的住院/手术。

这种承诺,正常来说花钱买不到。

毕竟,没有医生护士敢明摆着收你红包帮你安排。

再者,就医绿通,不少公司都有做,

上面超级玛丽、以前聊过的达尔文这些系列,都有。

但有归有,做得好不好,差距是有的。

简单想想,你认为中国顶尖权威医院,缺想跟它合作的保险公司吗?

在这个买方排长龙的市场,

医院选择合作方,资质、实力、口碑...都是人家考虑的范围。

同方全球的资质,放眼国内基本是虐菜。

中方股东是核工业集团,前身是清华同方;

外方股东是世界九大保险巨兽全球保险。

这面子沉甸甸,医院惹不起。

所以中国医院排名榜上,有98家都跟它进行了深度合作。

好啦,我就不多说了,免得你们嫌我啰嗦~

具体想看更多细节,我以前专门写过,可以戳这里传送。

最后哔哔几句。

超级玛丽8号,虽是新品,但新味不足。

这也像现在的产品市场,雷声大雨点小。

次次都喊重磅更新!一看全是细微调整。

嗨,浪费表情~

真正好的产品,经得起市场的长期炙烤,不用靠一次次出新品来收割客户。

或许,还在边裸跑,边持币观望的你,该行动了吧~