金玉满堂2.0、增多多3号【10/15/20年交版】,3月31日24时全网下架。

注:增多多3号限额销售,限额1亿标保,售完即止!截止发稿前,只剩下30%额度了。

因为增额寿里面有很多理念和专业术语,是需要投保人自己消化的。

没有充分理解消化,后续就会有争议...甚至存在销售误导。

比方说,假设保险公司将来每年的投资收益能达到5.5%。

去年保险公司平均年化财务收益率为3.76%,年化综合收益率为1.76%。

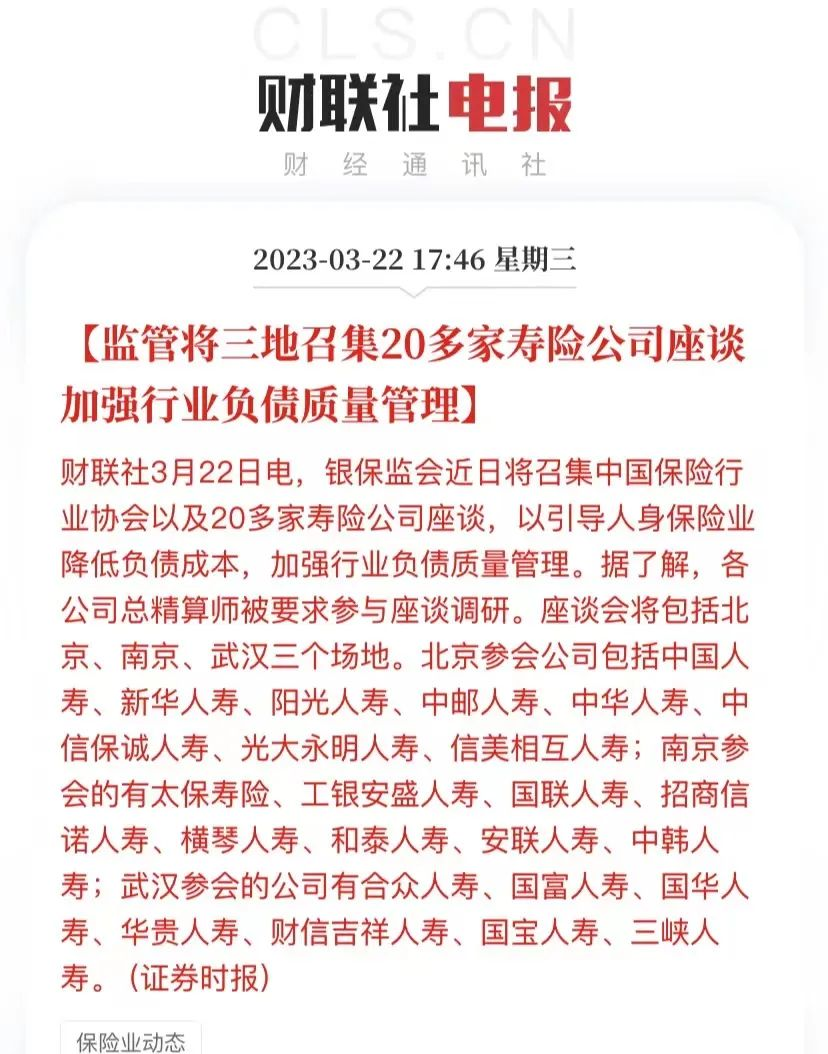

23年初人身险负面清单,重点圈出了增额寿......

还有前几天的新闻,监管约谈多家寿险公司:

总之就是,增额寿必须整改,不然就不给你卖。

①收益下滑

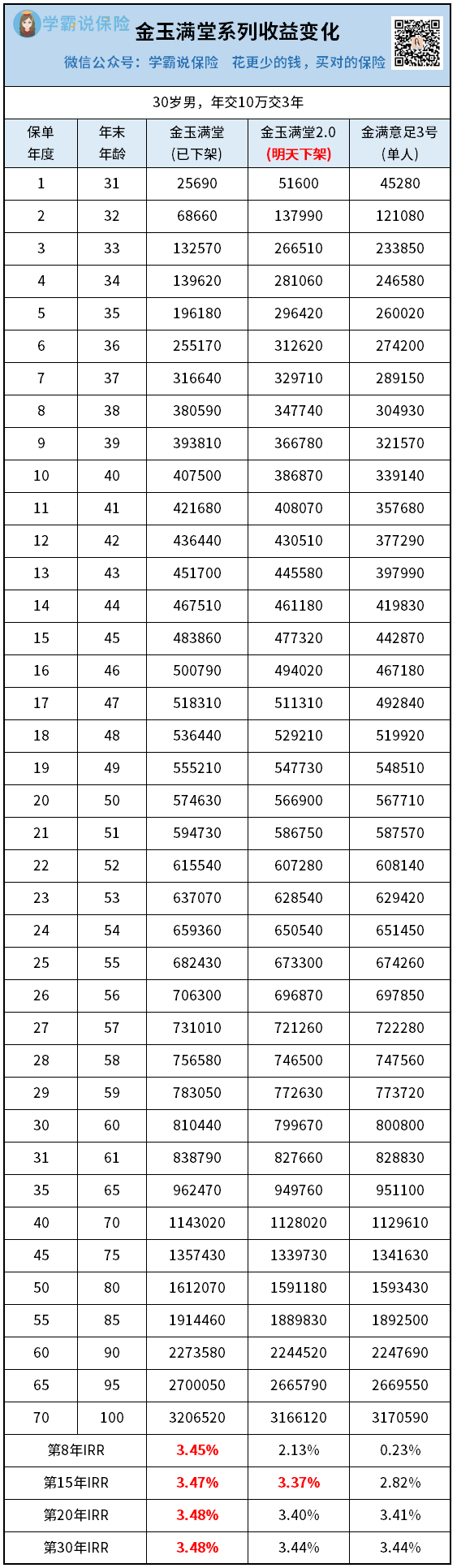

不多哔哔,我直接拿卷王保司弘康的产品(金玉满堂系列),让你感受下差距。

假设老周上车了初代金玉满堂,他第10年就可以取出40.8万。

也就是说,如果早点上车初代金玉满堂,你能多赚将近7万。

你看初代金玉满堂,第8年IRR就超过了3.45%。

轮到金玉满堂2.0,第8年复利还没到3%,取出有些亏。

但忍到第11年,IRR还是能达到3.1%以上,当下第一梯队的水平。

要知道增额寿的精髓,就是10-30年(前中期)这段时间的收益。

你想啊,超过30年,你可能已经老了退休了,这时候花销主要在养老上。

所以,珍惜当下的金玉满堂2.0吧,错过就真的无了。

以前的老增额寿取钱,取多少,什么时候取,不做限制。

大部分都是以【基础保额的20%】或【所交保费的20%】为限。

这是一个长期的趋势。

它最有利率优势的一个缴费期,是10年期,非常适合用来攒钱。

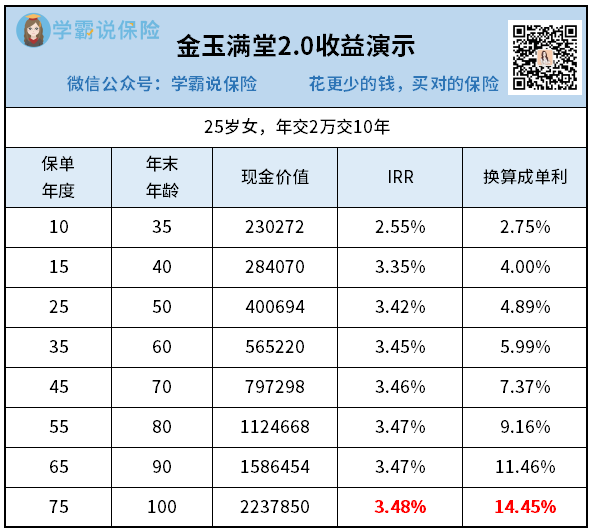

比如25岁女,每年交2万,交10年:

长期最高可达到3.48%的复利,折合单利14.45%。

前面提到,保险公司赚钱要靠利差对吧。

我查了下它的承保公司弘康,

成立首年即盈利,且连续10年持续盈利,累计盈利效率年化值高达6.5%。

当然啦,除开收益,金玉满堂2.0其他方面也很不错:

当第一投保人身故,第二投保人可以全权接管保单的所有权益。

可以跟信托公司提前约定好,让信托公司在合适的时间,把钱交给合适的人。

综合来看,金玉满堂2.0是当下最全面均衡的增额寿,不接受反驳~

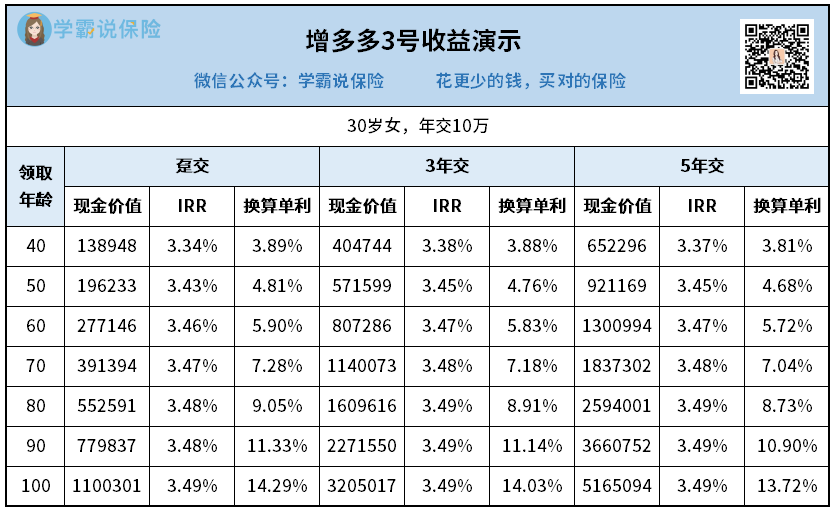

增多多3号虽然是护理险,但原理跟增额终身寿差不多。

第一,比金玉满堂2.0多了失能保障,也就是长期护理保险金。

第二,增多多3号比普通增额寿,少了意外身故的保障。

也就是说,假设买了增多多3号意外去世了,只赔现金价值。

前几年现金价值比已交保费低,这期间意外去世,可能会有损失。

说起来,这次要下架的是增多多3号的10/15/20年交版本。

虽说它的优势在于3、5年交,此次下架影响不大。

但按照这个趋势,我估计其余版本也快了

每次减保不超过合同生效时基本保额的20%。

还是比较灵活的。

至于其他权益方面,它支持隔代投保,还能添加一款保底3%的万能账户。

综合来看,

增多多3号非常适合手里有大量闲钱,想短期缴费的朋友。

这波下架过去,之后增额寿的投资回报率,要打到2.7%-3.0%。

看重灵活减保、保单贷款、长期缴费的朋友,选金玉满堂2.0;

想要一次性/3/5年交的朋友,可以考虑下增多多3号。

本来今天不打算发文章的,因为最近咨询的人太多,好累。

可是我又担心大家错过好东西,以后来怪我没提醒