文章详情

我去...预定利率3.5%要完犊子了

发布时间:2023-03-29 08:49

说是寿险的预定利率,乐观点要降到3%,悲观点要降到2.7%-2.9%。

保险公司承诺了过高的收益率,可能会引发利差损风险。

比方说,假设保险公司将来每年的投资收益能达到6%。

那么我给个3.5%的收益给客户,中间净赚2.5个点。

保险公司投资的收益,根本不足以覆盖承诺给客户的收益。

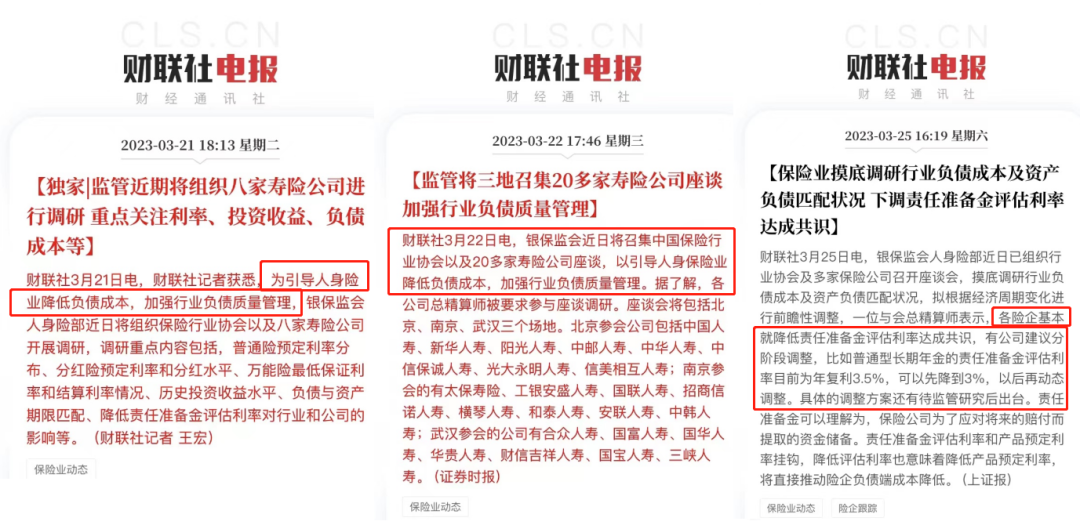

这可不是我瞎吹,有数据能佐证:

直白点说,就是你的保单,赚的比保险公司还多。

而保险又是刚性兑付的产品,将来赔不起了咋办?

类似的事件,在90年代就发生过一次:

当时的保险公司激进销售,卖了一大堆利率6%-8%甚至更高的保单。

我一个读者说,某安甚至现在还有专门负责催退高利率保单的部门。

套路是这样的:说你以前买的产品不好,现在给你免费升级。

其实就是换个利率低的产品给你 监管为了保司和行业的安全发展,这些年一直在控制风险。

到了8月,保险的预定利率上限从4.025%直接调低到了3.5%。

国债难抢不说,我查了下,目前10年期国债利率仅有2.89%。

银行定存这几年来多次降息,甚至出现利率倒挂的情况。

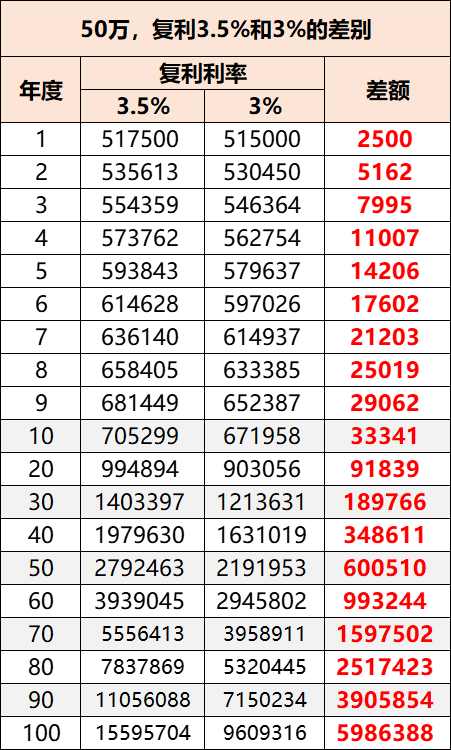

而储蓄险的利率是最高的,有3.5%,还是复利计息。

你想想看,预定利率约束了所有年金、增额寿的收益最高限。

那以后能买到的增额寿、年金产品,都会以3%复利为上限。

其实寿险预定利率的走势,跟一年期存款基准利率有很强的相关性。

监管为了保司和行业的安全发展,这些年一直在控制风险。

到了8月,保险的预定利率上限从4.025%直接调低到了3.5%。

国债难抢不说,我查了下,目前10年期国债利率仅有2.89%。

银行定存这几年来多次降息,甚至出现利率倒挂的情况。

而储蓄险的利率是最高的,有3.5%,还是复利计息。

你想想看,预定利率约束了所有年金、增额寿的收益最高限。

那以后能买到的增额寿、年金产品,都会以3%复利为上限。

其实寿险预定利率的走势,跟一年期存款基准利率有很强的相关性。

不信,你看下面这张图:

存款利率高,预定利率高;

存款利率低,预定利率低;

走势一样,只是预定利率会比存款利率降得慢一丢丢。

我已经计划再买一份储蓄险了,现在无风险的储蓄好工具真的太少了 比如去年大批优质增额寿下架,金玉满堂、瑞华颐悦无忧、金盈卫、益利多...

再比如近期全面下调万能险、投连险的最高演示利率...

所以有想法入手储蓄险的朋友,咱还是好好珍惜这最后的窗口期吧~

真的不是催大家,只是时间不等人

比如去年大批优质增额寿下架,金玉满堂、瑞华颐悦无忧、金盈卫、益利多...

再比如近期全面下调万能险、投连险的最高演示利率...

所以有想法入手储蓄险的朋友,咱还是好好珍惜这最后的窗口期吧~

真的不是催大家,只是时间不等人 金玉满堂2.0和增多多3号10/15/20年交也要下架。

注:增多多3号即日起限额销售,限额1亿,卖完即止!

我不能说金玉满堂2.0,是目前市场上最好的增额寿。

金玉满堂2.0和增多多3号10/15/20年交也要下架。

注:增多多3号即日起限额销售,限额1亿,卖完即止!

我不能说金玉满堂2.0,是目前市场上最好的增额寿。

相关阅读