微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

2月,我受邀参加一场医疗险新品研讨会。

会上,中大附属三院外科副主任张健医生作为心胸外科医界代表,

概述了目前国内肺癌诊治进展。

虽从业保险多年,但我仍感“触目惊心”。

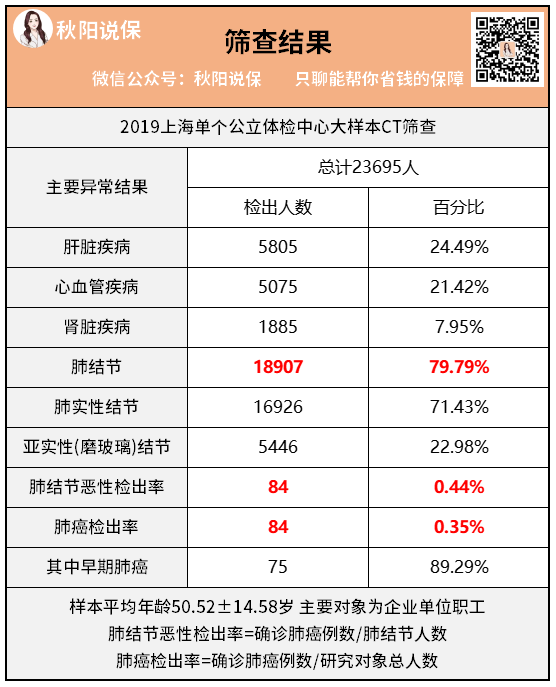

张健医生分享,2019年上海单个公立体检中心大样本CT筛查结果显示:

在2.37万人中,共1.89万人(79.79%)检查出了肺结节。

这其中,肺癌检出率0.44%,约200个肺结节患者便有1名是肺癌。

年龄涵盖35~65岁。

听到左右座都在讨论自己的肺结节,即便我已经做足了风险防范,仍不免感到害怕。

好在,肺癌虽可怕,但若接受最高端的治疗,存活率是可观的。

但有个难题,去哪接受最高端治疗?

中国最好的医疗资源集中在公立医院的特需部/国际部里。

医保一般覆盖不到,普通的医疗险也一样不保。

懂我的都知道,医疗险我常推荐性价比高的医享无忧。

但作为一款平价产品,医享无忧自然也有它的局限。

像国际/特需部,都不在保障范围里,更别提更高级别的私立医院了。

所以,今天我要介绍另一款我推荐的医疗险——欣享人生。

欣享人生的定位,比医享无忧更上一个层次,属于中高端医疗险。

先看它的基本情况:

对于这个定位层级的医疗险,保障能力顶格只是入门基础。

现在市面上能看到的产品保障,欣享人生基本都有了,我就不再赘述了。

重点聊聊它几个优势:

1)可报销特需/国际部+指定私立医院

这一个,前头我说过了,特需、国际部,还有更高级的私立医院,能提供普通部望尘莫及的医疗服务。

举个例子,比如专家看诊。

普通部一个人看诊时间往往只有3-5分钟。

时间长了,即便医生不赶你走,外面排队大伙的眼神,你细品...

匆忙问诊,可能会影响医生深入了解判断病情。

而在更高级的特需等部门,就不一样了。

你可以慢慢询问身体情况,还能拥有独立病房,甚至有的私立医院还搞出了总统套房。

港大IMC高等病房

专家、护士围在你身边,热情讲解某教授主刀、术前术后由某金牌护士及麻醉师看管。

众星捧月般的就医体验。

还有取药、检查等,普通部要排队。

排过的都知道,唉不说了。

而许多像国际部,会有单独的ct、核磁等,取药也有如“特需门诊”等绿色通道服务。

一句话总结,这些部门或私立医院,属于中国资历最深、医术最高、服务最好的医疗层级。

欣享人生可以报销这部分的费用,让我们安心享受更高级别的治疗。

你甚至可以自豪地说:我在xx医院有套房。

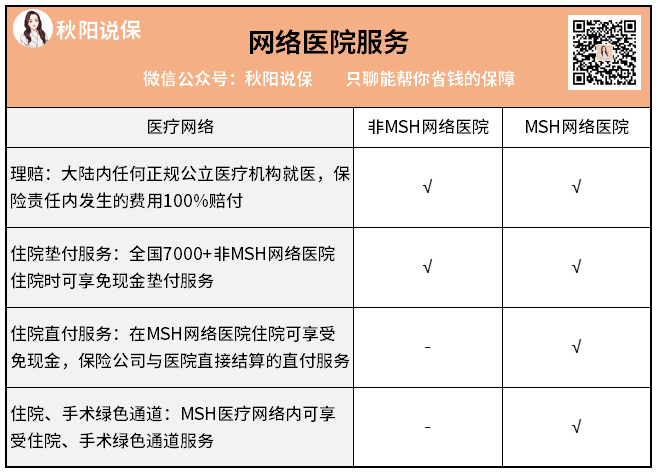

2)MSH网络医院服务

作为欣享人生的真实承保人,MSH公司在全国18个省市自治区合作了200家直付医院跟7000家以上垫付医院。

垫付直付有什么用?

先说说垫付。

医疗险是先花自个的钱再报销,这个知道吧?

前头聊了,有这份欣享人生,咱可以安心接受高端医疗。

只不过,虽说它负责兜底,但前期的医疗费,咱得意思意思掏一下吧?

这笔数目可不小。

比如协和医院国际部,挂号费是900-1200元。

住最普通的单人间,1000-1800元/天。

各种检查费用更是普通部好几倍。

垫付就是在你拿不出这笔钱的时候,先帮你垫了。

出院后再拿着各种票据找保险公司核销,走理赔流程。

直付则更简单,连后续核销流程都省了。

医院直接跟保险公司结算,咱们只管治疗,钱的事不用理。

住院直付基本是所有医疗险的终点了。

目前欣享人生的东家MSH跟全国有近200家医院有合作直付。

3)连续投保第二年起,免除恶性肿瘤治疗免赔额

欣享人生三个投保计划,都有不同等级的免赔额额度可以选。

自然,免赔额越低保费就越高嘛。

如果是我选的话,会选择免赔高保费低的版本。

因为癌症,作为最高发的重大疾病,其地位非同小可。

我这可不是在咒我自己得癌啊,防范于未然嘛。

欣享人生连续投保第二年,可以免除掉癌症的免赔额。

也就是大概率免赔额是用不上的。

当然,不想冒这个险的,也可以看看低免赔额版本的,自由选择~

好啦,不知不觉说了挺多,我总结下。

欣享人生作为我为数不多推荐的中高端医疗险,其覆盖的范围比一般的医疗险要更广。

当然,除了以上说的几点,这款产品在细节上也有着很高的标准。

比如24小时人工热线、驻院代表、专人重疾医疗陪同等等,

这些都是一般医疗险的价位难以提供的服务。

所以,如果是预算比较宽松,或者是对于就医要求比较高的亲们,更高级别的医疗险是你们不错的考虑方向。