最近这段时间,不是都在传延迟退休么,

所以,秋阳特意总结了5个买养老年金险最容易踩的坑。

对于养老年金险,我觉得就是理财存钱,存一笔老年时用的钱。

健康问题都没解决好,万一发生点什么风险,养老年金险有啥用呢。

所以,大多数普通家庭还是先做好保障,再来考虑理财。

当然,预算充足的家庭,肯定是保障和理财两手抓。

我觉得有稳定的公司/单位上班的人,不需要考虑这些。

而且交养老金的钱,公司出了大头,自己交的部分都进了个人账户,怎么都不会亏。

毕竟以个人名义交社保,交的钱很大一部分进入了统筹账户。

再加上,现在社保养老金是至少交15年,以后延长年限是大概率...

你想啊,等我们以后退休了,年轻人赚的更多,我们的退休金也会更高。

二来,你交到个人账户的钱,本身也在增值。

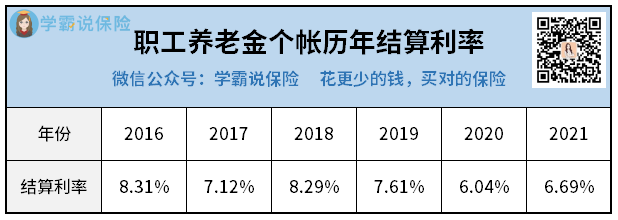

我扒了一下,个人账户的结算利率很不错↓

社保养老金和商业养老年金各有优势,不一定谁好谁坏。

什么万能账户、祝寿金、投保人豁免、养老社区balabala一大堆。

之前秋阳就总结过,判断一款养老年金产品值不值得买。

你想啊,又不是住进去不用花钱,只是送个入住资格,大部分还有门槛要求...

当然,要是产品自身牛x,那当我没说。

市面上有一种保终身的快返型年金险,大部分都是第5-6年就能领钱。

而常规养老年金险要到指定年龄才能领取,比如55/60/65岁。

你看,快返型年金惠赢人生(爱家版)分红型跑出的收益如下:

合计:至100岁,共65*14300=929500元

实际收益:至100岁,赚了429500元 IRR:1.91%

从36岁领到100岁,领了65年,结果只比投入保费多了429500元。

比如大富之家,从60岁领到100岁,养老金总共领了3152900元,IRR有4.15%。

能定时、定量、定向地向我们提供安全、稳定的现金流。