微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

金玉满堂2.0、增多多3号【15年交+20年交版】全线下架。

挺愁人,监管这手就没收过啊。

高收益产品,一款接一款的去。

新的产品呢,收益下调不说,减保也是大受限制。

3.49%的收益率?已经快绝迹了。

减保无20%限制?也是屈指可数...

目前值得我们上车的增额终身寿,也就这4款。

01

分别是:

昆仑健康——增多多3号

弘康人寿——金玉满堂2.0

弘康人寿——金满意足3号

信泰人寿——如意永享

前3款,是典型的增额终身寿;

而第4款如意永享,本质是养老年金险。

不过它终身有高现价,同时还支持减保。

形同增额寿,所以我就放了进来。

这4款产品怎么选?

省流版建议:

① 一次性/3/5年缴费

4款产品都OK,因为收益差距很小。

② 10年缴费

竞争过于激烈,看到最后你就有答案了。

02

接下来,我从收益、减保、保单贷款三方面入手梳理。

基于此,我也会给出更细化的建议。

一、收益高低

增额寿的收益,就是看现价。

养老年金险就特别一些,要看现价+年金领取。

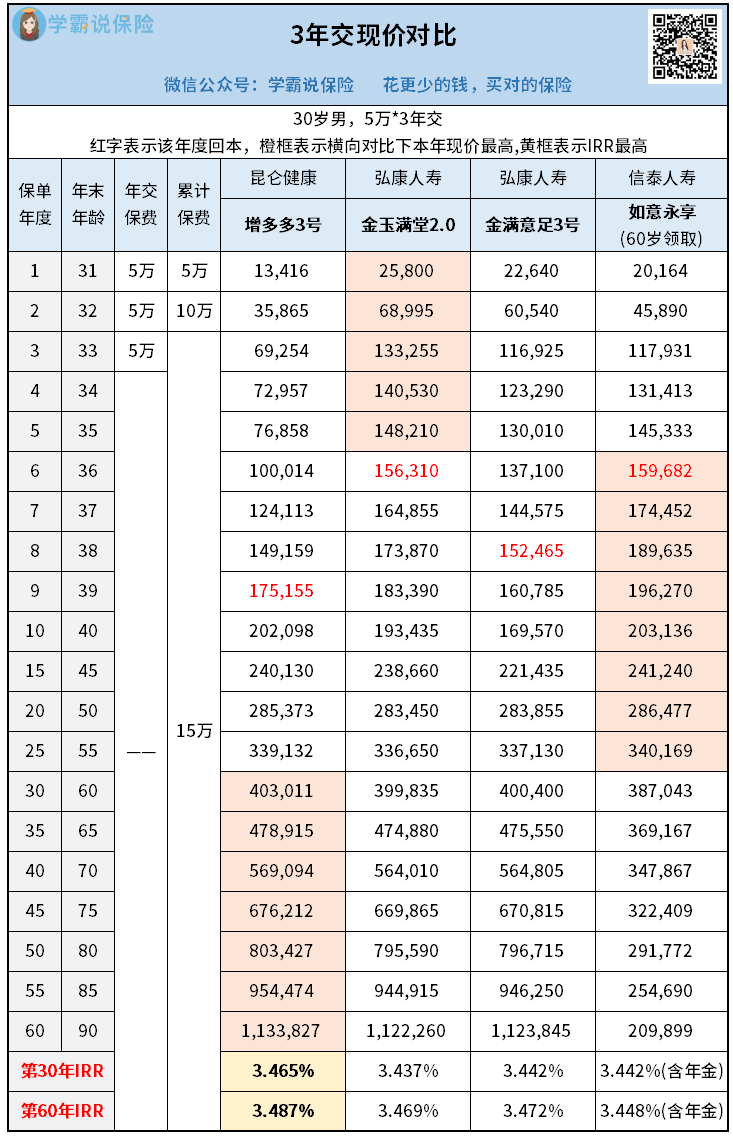

以30岁男性,年交5万为例。

缴费年限不同,4款产品的收益领先情况也不同。

【趸交】

选择趸交,

金玉满堂2.0最快回本,在前期收益也领先。

不过从保单第6年开始,就被如意永享反超。

再往后,保单第25年,增多多3号又超过了如意永享。

所以论长期收益,增多多3号排第一。

【3/5年交】

长期收益:

增多多3号>金满意足3号>金玉满堂2.0>如意永享

不过它们之间的收益率差距很小,仅为零点零几,实在难分高低。

【10年交】

10年交的情况,金满意足3号、如意永享的收益相对要高些。

保单前25年,如意永享领先;此后,则是金满意足3号的天下。

不过长期来看,如意永享的收益率要高那么一丢丢。

上面我也说了,它本来是款养老年金险。

后期不单有现价,还有年金的加入。

两两结合,创造奇迹。

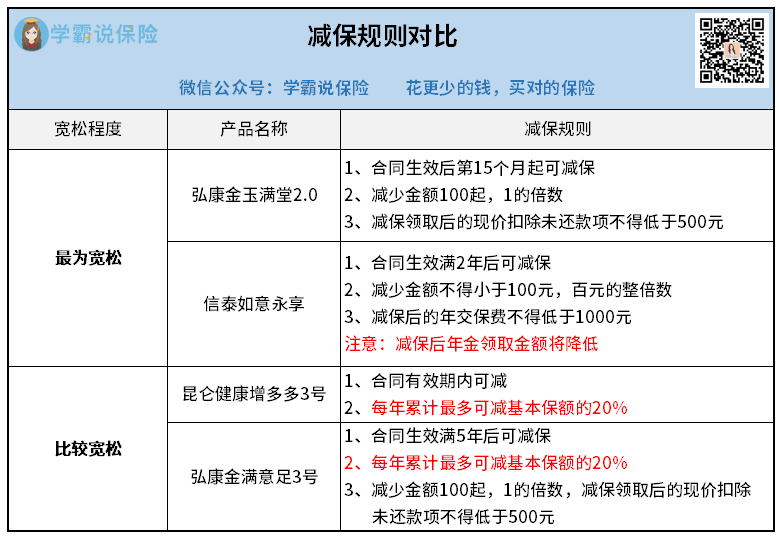

二、减保规则

增额寿的第二大核心——减保规则。

减保规则越宽松,取钱越痛快。

这4款产品,减保最宽松的是金玉满堂2.0和如意永享:

100元起减,没有太多乱七八糟的规定。

放到整个市场,这都是最宽松的存在。

不过如意永享减保后有个弊端:年金领取金额会降低。

举个例子:

30岁老王,年交5万交10年。

计划60岁开始领取年金,按约定每年可领49893元。

但后续因女儿上大学,老王决定减保。

老王50岁~53岁,每年减保4万,累计16万。

此时,年金领取金额从49893元降到了41255元。

意料之中,毕竟鱼与熊掌不可兼得嘛~

不过如意永享兼顾“增额寿的灵活领取+年金险的固定领取”这点,还是极具吸引力。

直接变成年金增额寿,或增额寿年金了。

再说增多多3号、金满意足3号,减保限制相对多些:

每年累计最多可减不超基本保额的20%。

不过我帮你们算了,最少5次就能把保单绝大部分现价取出来。

除开前面说的,这算是第二宽松的规则了。

三、保单贷款

当保单还没有回本,但又急需用钱,可以选择保单贷款。

以保单为抵押物,向保司申请贷款。

办理简单+不上征信,并且利率不会太高。

这4款产品,贷款利率最低的是弘康家的两款:

金玉满堂2.0、金满意足3号,贷款利率仅为4.5%。

未来想买房买车,或是做生意的朋友,可以重点关注下。

03

综合上述,我再出个细化建议,方便你们选择。

① 增多多3号

推荐缴费期限:趸交、3年、5年

中期开始发力,此后收益锁定第一,延续终身。

减保规则相对灵活,可用于养老、子女教育、子女婚嫁等任何规划。

② 如意永享

推荐缴费期限:趸交、3年、5年、10年交

全缴费期限,收益都可观。

前中期现价高,后期有年金加入,整体收益稳定。

是目前少有的终身高现价、减保灵活,还有年金领取的产品。

③ 金玉满堂2.0

推荐缴费期限:趸交、3年、5年

现存减保限制最宽松的增额寿,市场少有。

整体收益可观,保单贷款利率低,满足更多资金使用需求。

④ 金满意足3号

推荐缴费期限:趸交、3年、5年、10年交

整体收益均衡,尤其是10年缴费收益高。

并且健康告知相对宽松,起投门槛低,大多数人都能买。

这样梳理下来,你们有没有清晰点~

秋阳小总结

现在的增额寿,都是各有千秋。

你整体收益高,那我就减保灵活,又或者保单贷款利率低。

总有自己的一技之长。

在购买时按照需求来选,就差不了太多。

而且今天我推荐的4款产品,都身处第一梯队。

彼此间的收益差距,微小。

选哪款都不会错~

最后,还是想跟大家提个醒。

金玉满堂2.0、增多多3号【15年交+20年交版】将于月底全线下架。

还在纠结的朋友们,错过了,就不会再有咯。

抓紧时间了解清楚,落袋为安,才是明智之举~