有人各种神化香港保险,你看保障更好,便宜,有分红...

有人则把香港保险骂得一文不值,譬如不受法律保护,理赔难,费率不保证...

我特喵也很无奈啊,有人能把我说得客观点不

早个十年的话,港险有重疾多次赔付、前十年额外赔这些花式责任,确实香。

你看现在谁家出个重疾险,不是含轻症、中症,再带个额外赔、癌症多次赔呢?

我查了下,香港的人均寿命比内地高,重疾发生率比内地要低。

所以早期内地保险的价格,一直被香港保险摁在地上锤。

砍掉了广告费、实体网点、人工费等运营成本,核心主打低价。

有批判精神的大可爱,可以找秋阳拿产品链接试算下保费。

欢迎来打脸 保险公司的投资预期收益,通常要比内地高,分红收益甚至有6%。

保险公司的投资预期收益,通常要比内地高,分红收益甚至有6%。

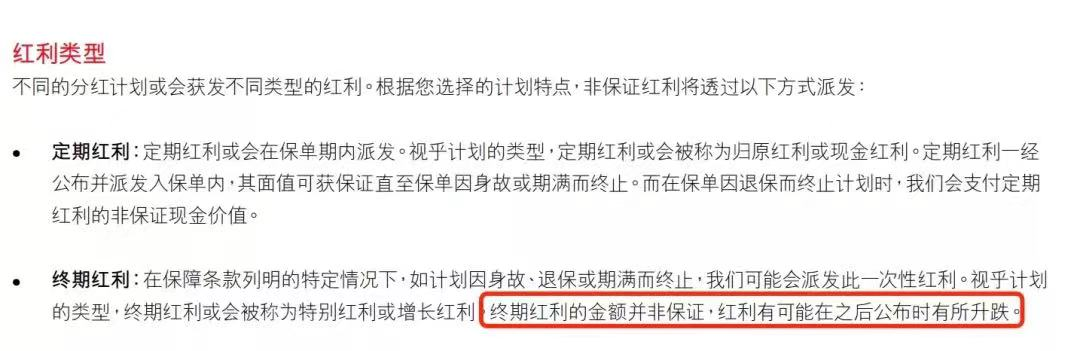

人家《分红计划小册子》也提醒了,

注意四个字:有所升跌。

我是这么想的:

既然分红不保证,那我为什么买港险呢?

同样的钱理财40年,按复利计算也有很不错的收入,不是吗?

增额终身寿:收益确定,投资回报率(IRR)接近3.5%;

香港虽然没有内地的《保险法》,但也有《保险业条例》。

一切在香港合法销售和签署的保单,都受到香港法律的保护。

有些搬弄是非的人,说香港保险不合法,其实是偷换了概念。

购买香港保险,需要本人亲赴香港投保并签署相关保险合同。

要是在内地买的“地下保单”,既不受内地法律保护,又不受香港法律保护。

很多时候即便消费者没理,一哭二闹三上吊,再经过互联网烘托一下,拿到理赔的概率还是很大的。

嘘,我瞎说的

因为违反了【最大诚信原则】,让你告知的没告知,这首先是你不诚信!

你人不在香港,得请律师打官司吧...费用惊人不说,折腾得很。

另外理赔速度上,这么多年数据案例早就证明了两地保司没啥区别:

第一年保费为1万美金,明年大后年可能调整成1.5万美金、2万美金。

是你的话,你愿意买一个费率调整、不确定未来缴费年度交多少钱的产品吗?

反观咱们内地,长期重疾险是不允许调整费率的,这点确实不错。

他的费率调整,毕竟不是针对某一个人,而是所有消费者。

大部分港险产品主要以美元计价,兼有港币、欧元等选择。

不是特别有钱的人,没必要专门跑去香港买保险,费劲不讨好。

最好提前了解下去香港买保险的具体流程,注意事项那些。