微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

确定未来可以按约定领钱,

不用担心到年纪了却没钱养老。

当然,在这个“确定能领钱养老”的前提下,

如果能再锁定更高的收益,那就更好了。

今天,我就从市面上近百款热销养老年金险中,

筛选出了一些“领钱多、表现优”的产品,

下面就来详细测评!

01

先展示下我精心筛选出来的上榜产品:

(排名不分先后,建议按需选择)

君龙龙抬头(龙行版)A款

富德生命i延年

海保福裕未来

复星保德信星海赢家(火凤版)

新华快享福2号

富德生命富年年1号

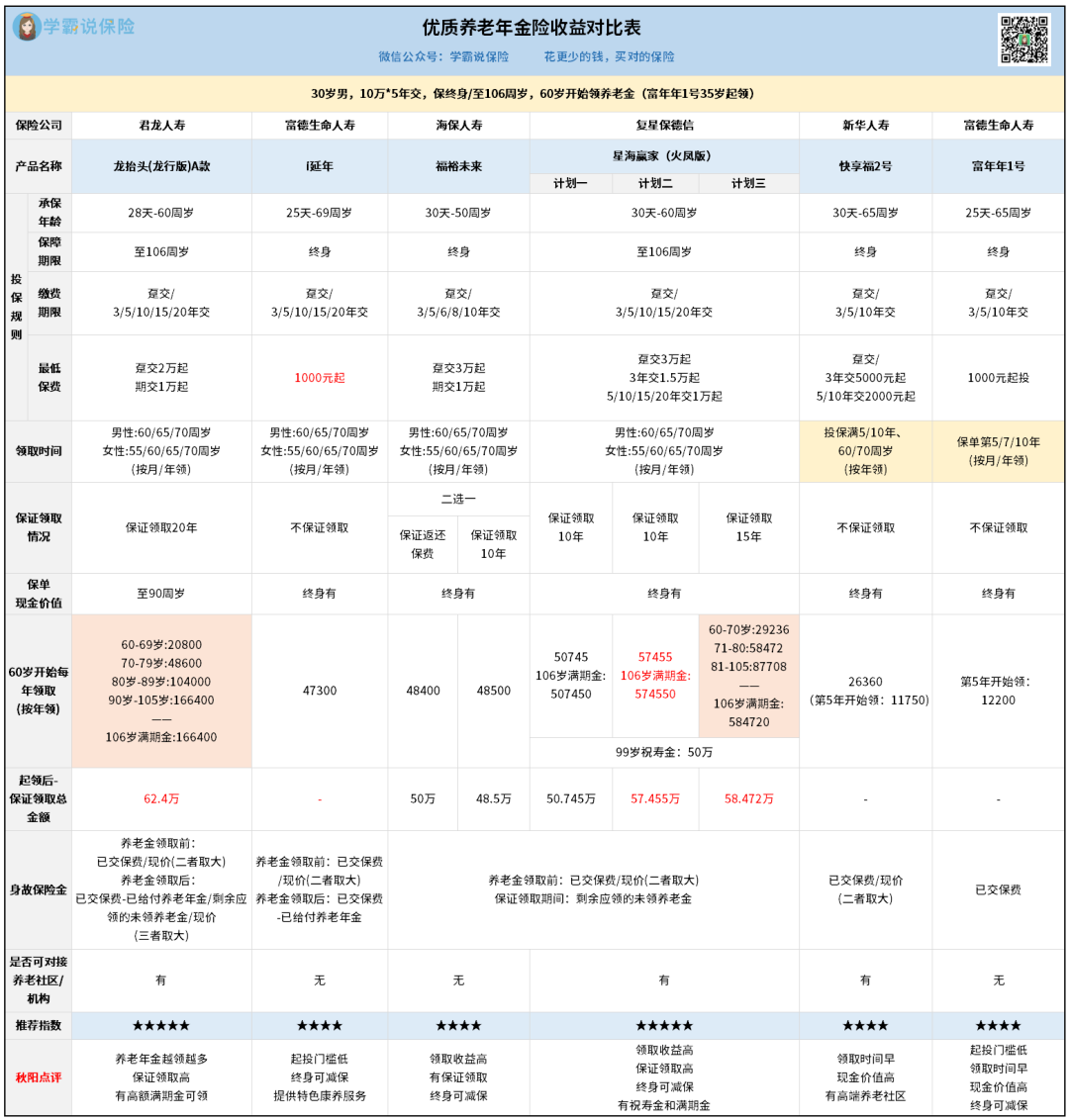

各款产品的投保规则,保障内容及收益情况,

都在这张图里了:

为了能更直观地了解各款产品的收益,

我举了一个例子:

30岁男性,年交10万,交5年,

60岁开始领钱(富年年1号第5年领取)。

你会发现,每款产品能领的钱是不一样的。

其中有两款产品表现很特别——

君龙龙抬头(龙行版)A款和复星保德信星海赢家(火凤版)计划三,

它俩属于递增式领取,越到后面领钱越多。

其他产品每年领的钱则固定不变。

虽说每年领钱多少一比就知高下,

但要看整体的收益情况如何,

还需结合产品的现金价值来看——

也就是我们退保时能拿回的钱。

02

君龙龙抬头(龙行版)A款

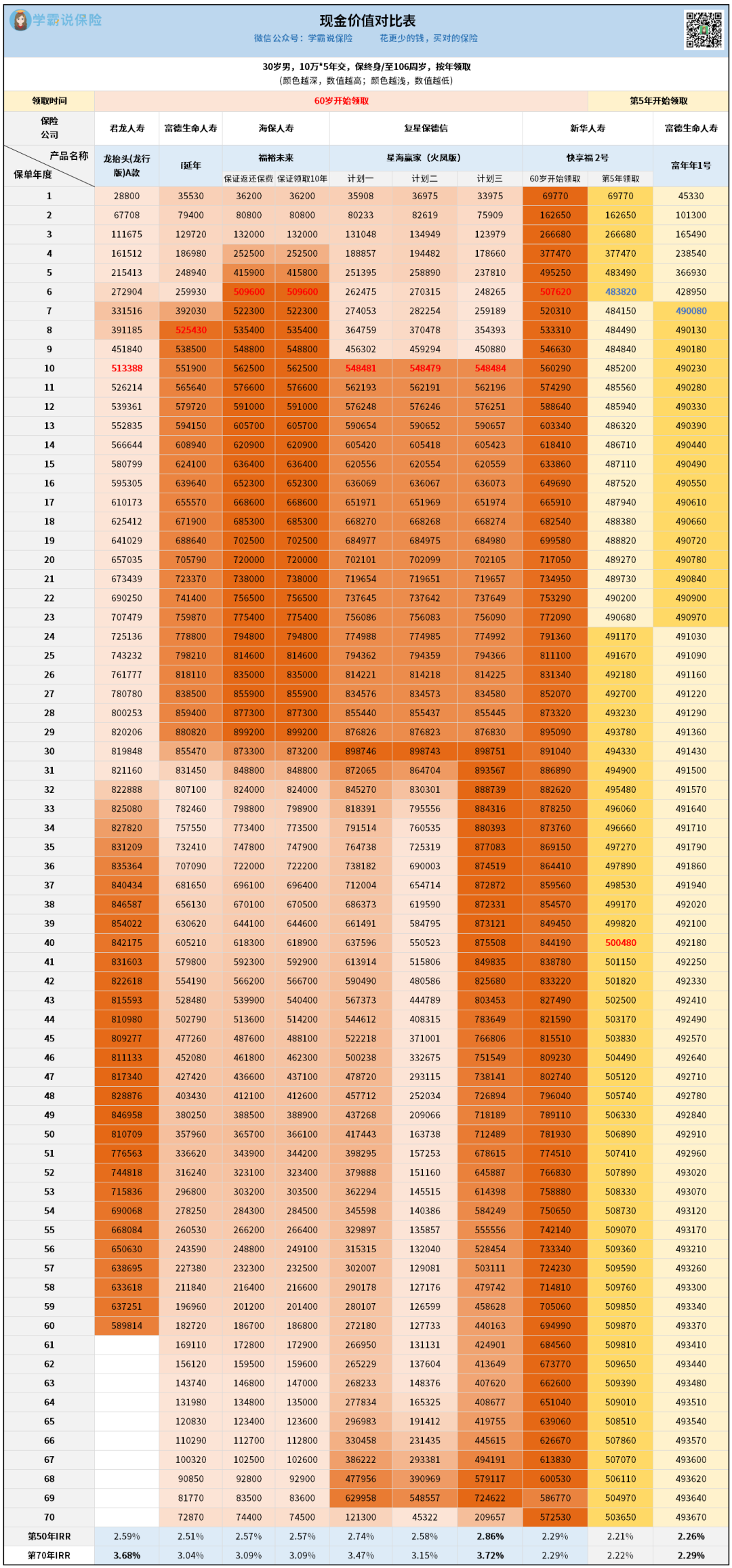

龙抬头(龙行版)A款前期现价表现一般,

但从第35年起,现价涨得很快,排在前三,

可惜,现价只能持续到90岁。

不过从90岁开始,

龙抬头(龙行版)A款的年金已经递增到16万+,

比同样是递增式领取的星海赢家(火凤版)计划三多了快一倍,

远期IRR可超3.5%!

它的托底保障也很牛——

保证领取20年,总金额全场最高。

满足一定保费门槛,还可提供国宾级旅居、居家照护以及对接高端养老机构等服务。

保费越高,我们能享受的增值服务越多,

还可以给配偶、双方父母、子女用。

总体来说,龙抬头(龙行版)A款的收益表现很亮眼,

尤其适合寿命较长的家族人群投保。

富德生命i延年

i延年的现金价值整体表现一般,

第8-29年期间现价增速会快些,但也只是中等水平,

年金不是最高的,并且还不保证领取。

不过,它的优势主要在于投保门槛足够低——

1000元起投,最高69岁也能买。

增值服务也不错,涵盖了健康管理、医疗资源、法律咨询、生活协助、精神生活四方面内容,

包括三甲门诊绿通、重疾住院/手术加快等关键服务。

推荐给预算较低,65岁以上的人群投保。

海保福裕未来

福裕未来回本速度最快,

第6年现价回本后,一直到第29年,

现价全场领先第一。

它可以选保证领10年或者返已交保费,

但无论选哪个,现价基本一致,

年金也差不多,都是接近5万,中规中矩。

另外,因为海保人寿和博鳌乐城合作探索自贸港特医、特药、跨境医疗,

所以能提供前沿的医疗服务和特药资源。

不过具体我们能享受哪些服务还得看投入保费多少。

对增值服务比较感兴趣的朋友,

也可以找我详细对比每款产品的情况,再结合收益表现选出最适合自己的产品。

喜欢领取固定的年金,更看重60岁前的现价,

福裕未来是一个很不错的选择。

复星保德信星海赢家(火凤版)

这款分了三个计划,

计划一、计划二年金固定不变,

属于这几款产品中固定领钱唯二突破5万的,

尤其是计划二,全场最多。

现价前期两者差别不大,

中后期则是领钱较少的计划一更高,所以是各有优势。

计划三则是递增式年金,第30-41年现价领先第一,

此后总体表现中规中矩。

80岁开始每年能领8万多,略输龙抬头(龙行版)A款。

但它的优势在于99岁有50万祝寿金,

终身有现价,且106岁的满期金也有50多万。

远期来看IRR非常高,轻松突破3.5%。

此外,满足一定保费门槛,它还能对接高端养老社区。

总体来看,计划一和计划二适合喜欢固定年金并且领钱多的人投保。

计划三则适合适合寿命较长的家族人群投保。

新华快享福2号

快享福2号最快可以选择第5年就领钱,属于快返型年金。

但你要选60岁开始领也是可以的,

只是领取的钱比较少,

但回本速度和福裕未来 并列第一,

现价一直都非常高,基本排在全场一二名。

如果选择第5年领取,除了第7-23年现价略低,

其余时间也比富年年1号高。

增值服务方面,

因为快享福2号出自“老七家”新华人寿,国企背景实力强大,

保费符合要求可以享受健康护理服务、VIP客户服务,

以及对接高端养老社区。

如果你追求大品牌保司,想要回本快,早领取,

那新华快享福2号是不二之选。

富德生命富年年1号

富年年1号就是纯粹的快返型年金,

最快第5年领取,最晚也是第10年领。

比起快享福2号,现价优势不大,年金也只是多了几百块。

但在市场上也算是收益较不错的产品,

投保门槛也比较低,1000元就能买。

增值服务也不错,满足一定保费可享受终身的健康照护服务,

内容包括住院专属护工服务、院后居家上门康护服务等,

全家可享,诚意满满。

既想要早领取,领钱多,

同时看重健康照护服务的朋友,就很适合投保。

03

看完收益表现,还要提醒一下大家:

以上养老年金险虽然都是按约定时间领钱,

但如果有急用钱的时候,也是可以从保单里取钱出来的。

方法有两种:

一是保单贷款。

贷出不超过80%的现金价值,到时间连本带利还回去就行。

这个不会影响影响账户里的现金价值,也不会影响我们后续继续领钱。

二是减保取现。

也就是从账户里取部分现金价值出来花,

这个不用还回去,所以账户的现金价值会随之减少,

同时也会影响我们每年领取的年金。

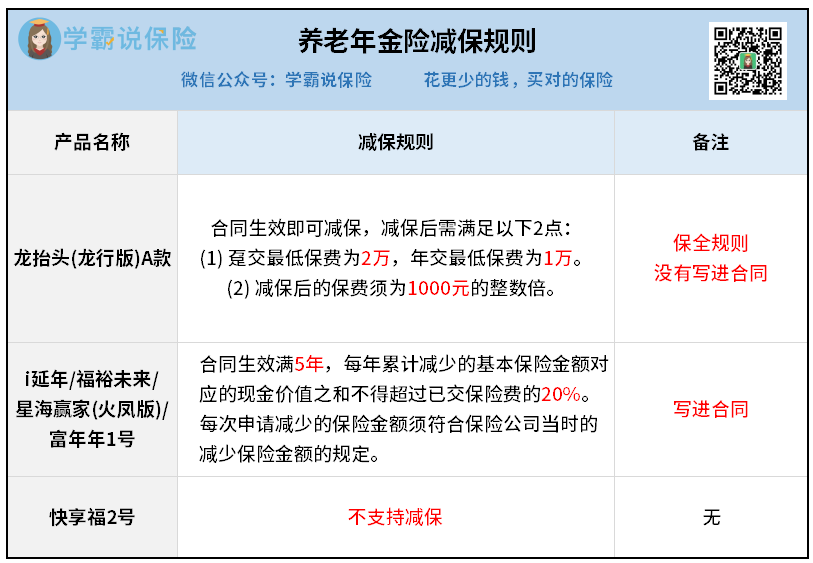

具体可以怎么减保,每款产品的规定如下:

相对来说,龙抬头(龙行版)A款最宽松,

可惜没有写进合同,后续可能会有变动。

另外有4款产品的减保规则是一样的,

相对宽松,并且有写进合同,稳妥一些。

需要注意的是,快享福2号不支持减保。

只能全部退保,一次性把钱拿出来。

这种情况,如果追求灵活性,

要么就用保单贷款,要么就拆单投保,

如果不知道怎么操作,可以找我们详细咨询。

04

测评到这里就结束了,

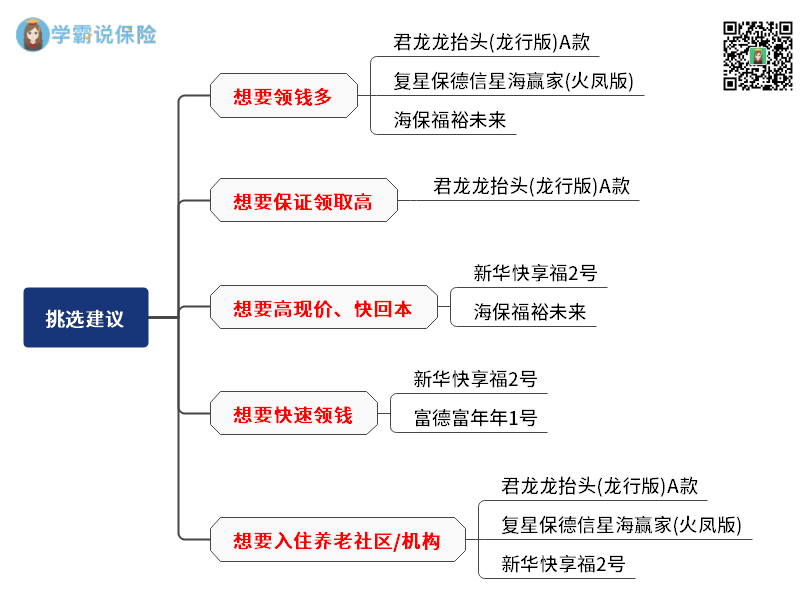

我们用一张图来总结下挑选建议:

总之,每款产品都有自身的优势,

大家根据自身需求来挑选就好~

可能因为现在预期寿命在不断提高,

两款递增式领取的产品还蛮受欢迎的,

尤其是君龙龙抬头(龙行版)A款,

托底的保证领取总收益最高,大家买起来也很放心。

如果实在纠结不知道选哪款产品,

可以来找我详细咨询,制定最合适的投保方案,

给你的未来养老生活一个确定的经济保障。