微信扫一扫立即关注

盛世创富保险经纪

官方公众号

盛世创富保险经纪

微信扫一扫立即关注

盛世创富保险经纪

来到11月,美国那边果然又降息了。

嗐,估计我们很快也会跟着降。

这几年银行存款、国债的收益一直在缩水,现在基本都1打头了,真心没眼看。

而收益相对更高,还能终身锁定利率的增额寿,就成了香饽饽。

不过目前市场主流的增额寿有2种:

一种是2.5%固收型的,一种是2.0%分红型的。

那究竟是买哪一种更好?哪款领钱更多、收益更高?还有哪家公司最靠谱呢?

看完测评你就知道了。

01

老规矩,先来看比较简单的固收型增额寿,分红型的我放后面说。

我挑出了目前第一梯队的6款固收产品。

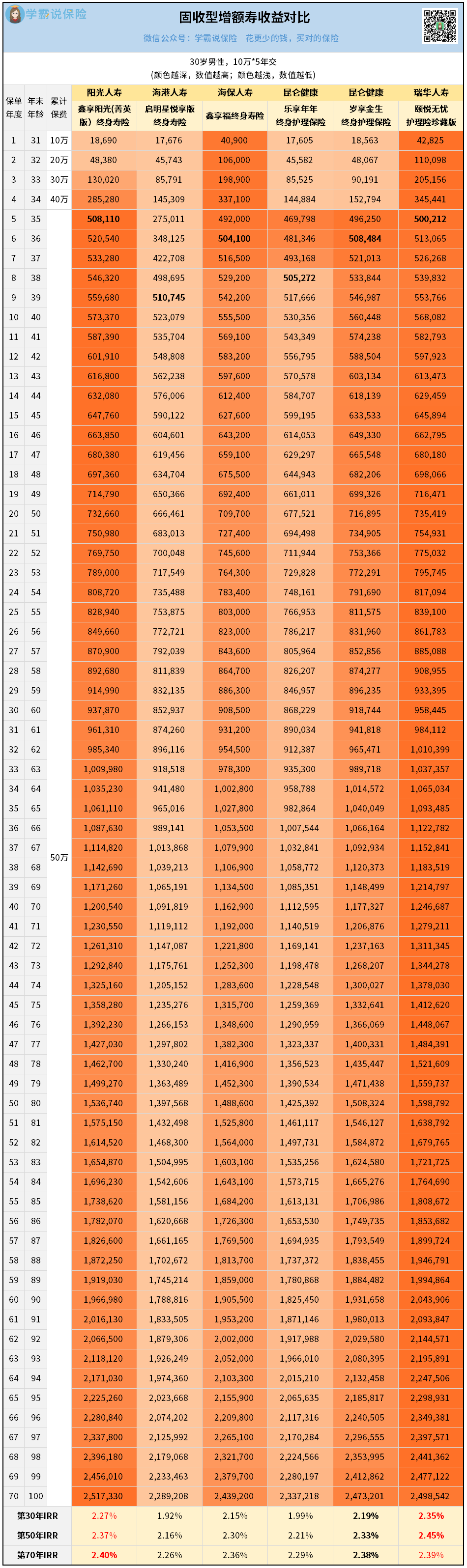

还是按30岁男性,10万5年交的例子,对比看看:

①回本时间

6款增额寿里面,回本最快的是鑫享阳光(菁英版)和颐悦无忧珍藏版。

这俩货居然第5年就回本了,刚存完钱就能用钱,爽歪歪啊。

另外四款稍微慢点,但都在第6年能回本,也还行。

②实际收益

再来对比下未来几十年的收益,颜色越红的,收益越高。

巧的是,

前面回本最快的鑫享阳光(菁英版)和颐悦无忧珍藏版,长期收益也是杠杠的。

这难道就是传说中的赢在起跑线?

而且这两兄弟互相追得很紧,几乎不分上下。

前4年,颐悦无忧珍藏版冲得最快。

第5-17年,鑫享阳光(菁英版)快马加鞭,抢先了一步。

第18年开始,不甘心的颐悦无忧珍藏版又反超了对手,之后几十年一直领跑。

但到了第70年,鑫享阳光(菁英版)憋足最后一口劲,居然又回到了第一。

这么激烈的竞争,很难说谁的收益最好。

相对来说,颐悦无忧珍藏版的优势会更持久一些。

它在第30年的IRR就能达到2.35%,第50年达到2.45%,都快贴近封顶线了。

想要长期收益高的,可以多考虑下颐悦无忧珍藏版。

③灵活性

增额寿取钱出来花的方式,叫做“减保”。

我专门查了下,上面6款产品采用的都是市面上最宽松的一种规则:

每年累计减保,不能超过投保时基本保额的20%。

这样算,你最快只要5年时间,就能把账户上的钱全部花掉。

比起那些限制多多的产品来说,好太多了。

④功能/服务

除了最核心的收益和用钱灵活性,增额寿自带的一些功能服务也可以看看。

这里比较注重做服务的,有3款产品——

鑫享阳光(菁英版):

提供一些养老旅居、子女教育、健康管理的服务。

启明星悦享版:

提供医疗、健康、养老、出行、教育、财富6大板块的服务。

鑫享福:

主要提供健康管理服务,比如问诊、陪诊、就医绿通等等。

而另外3款产品,乐享年年、岁享金生、颐悦无忧珍藏版,本质上都是护理险。

护理险呢,就比其他增额寿多了些保障上的功能。

除了疾病身故有保障,它们还会提供长期护理保险金。

当人老了、病了、残了导致生活无法自理了,就能赔一笔钱。

这个东西在老龄化时代,我觉得是刚需了。

如果你又想做理财,又想搞定老年保障,就冲这类护理险吧。

当然前提是理财收益也不能太拉胯,得综合来看。

所以你看,要挑到合适的增额寿真的不简单,如果你想针对个人情况来做一份产品对比计划书,可以找我给你测算。

02

固收增额寿的好处就是稳,收益100%写入合同,但劣势就是回报有上限。

要是你想冲冲高,多赚一点,可以考虑分红型增额寿。

这种增额寿的收益有80%是固定的,20%是浮动的。

也是因为这样,我们买分红险除了看产品本身收益,还要考察下保险公司的实力,还有过往的分红实现率。

那就一步步来看吧。

①产品收益

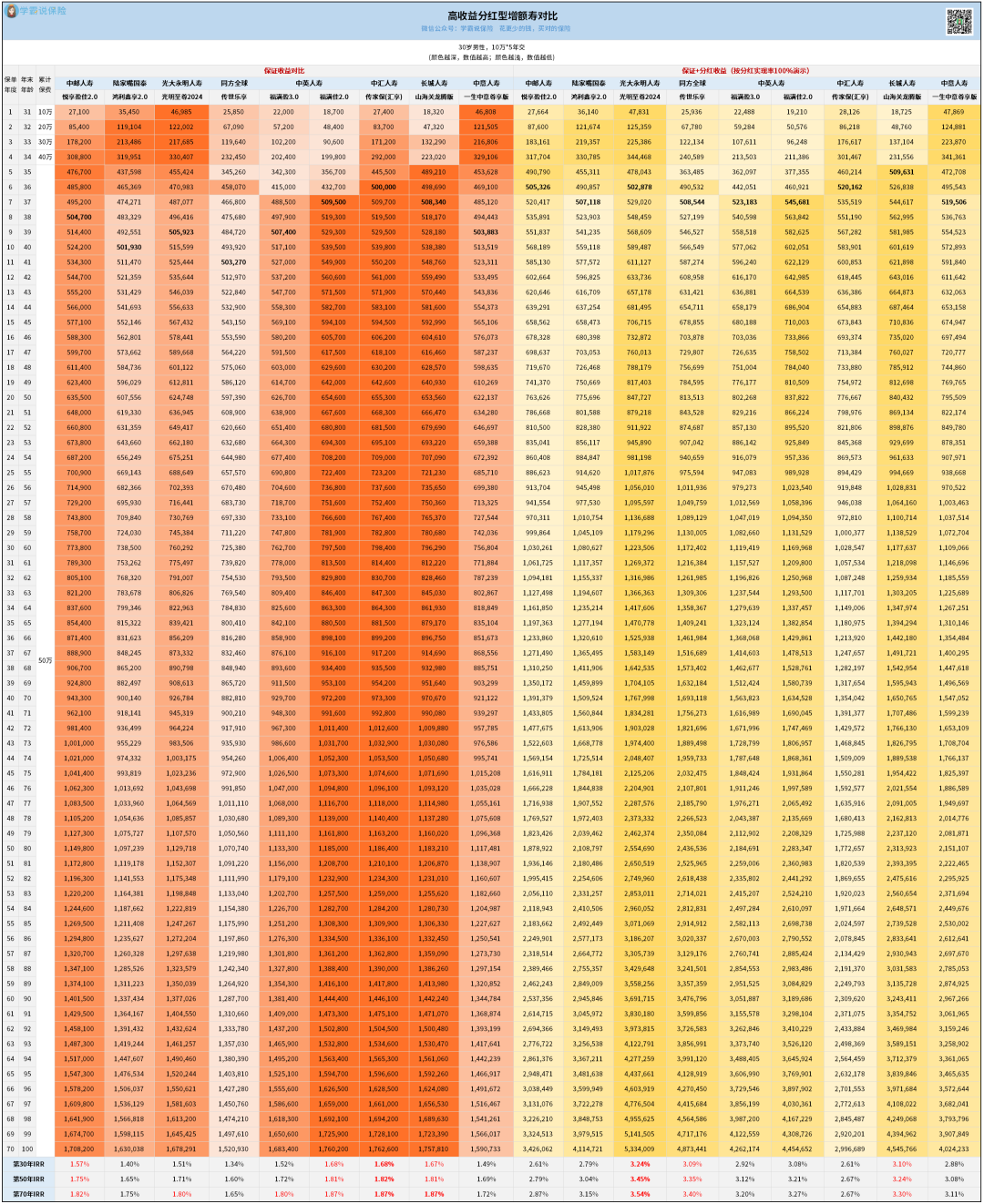

还是以30岁男性,10万5年交对比:

左边橙色是固定收益,右边黄色是加上分红的总收益。

先看固定收益。

很明显,

固定收益更高的,是福满佳2.0、传家保(汇享)、山海关龙腾版。

它们的后期IRR可以达到1.87%。

比起银行最新的五年期定存收益,还要高一些。

也就是说,哪怕没有分红,你这笔钱放这里,都比存在银行划算。

那如果加上分红呢?

总收益最高的,变成了光明至尊2024,其次是传世乐享和山海关龙腾版。

从IRR来看,光明至尊2024后期IRR高达3.54%。

另外两款也分别能达到3.4%和3.3%,相当拔尖了。

不过,我们不能光看数字,因为分红会浮动,未来几十年的事很难说。

要想做好决策,还得继续深扒。

②公司实力

决定实际分红高低的,一个是分红能力,一个是分红意愿。

分红能力,主要得看保险公司实力。

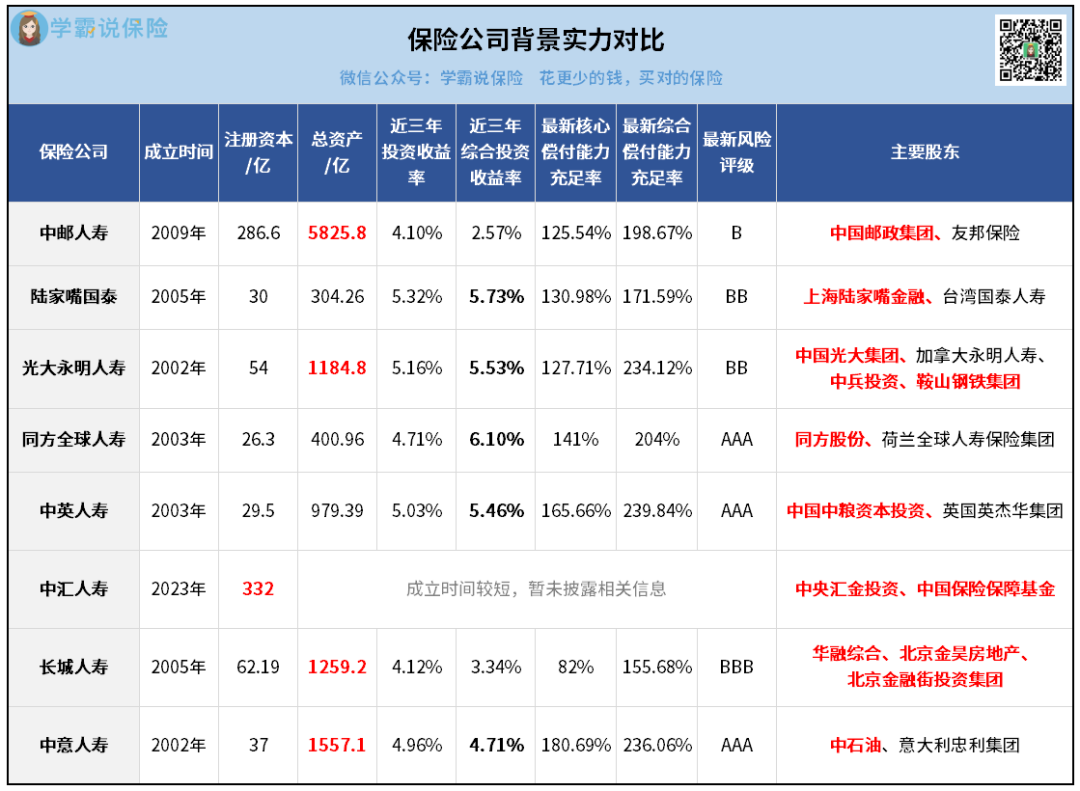

我找来了上面8款分红险,对应的保险公司核心数据:

除了中汇人寿,其他7家公司都是老牌子了,有十几二十年历史。

资产能力也是一个比一个强,少的几百亿,多的几千亿。

投资能力,我挑的都是排在行业前列的。

比如陆家嘴国泰、光大永明、同方全球、中英这几家,

近三年综合投资收益率都达到了5.5%-6%,比行业平均水平要高出一截,相当厉害。

怪不得他们的分红险都卖得特别好。

而且他们的底线都抓得很牢。

你看上面的风险偿付能力充足率,基本上都超过了100%,甚至200%。

说明再大的风浪,都刮不倒这些公司。

最让人放心的是,这些保险公司几乎都是由“大佬级别”的股东出资组建的。

随便说几个例子——

中邮人寿:

最大股东是中国邮政集团,外号是财政部长子。

中汇人寿:

带头的是中央汇金,号称“中国第一央企”。

中英人寿:

中方股东是中粮集团,中国人都吃过的牌子。

中意人寿:

中方股东是中石油,富到流油。

其他的我就不一一点名了,反正这些保险公司大家平时可能不怎么关注,

但仔细一查背景,个个都能让你瞪大了眼。

③过往分红实现率:

还有一个必查的数据就是过往分红实现率。

因为保险公司牛不牛不是重要的,最重要的是要肯给我们分钱。

怎么知道他肯不肯呢,就看以前的作风呗。

这里我找了近2年的数据,想看更多年份的可以问我要:

为什么要重点看这两个年份呢?

2024年,监管临时搞了个“限高令”出来,强制压低所有保险公司的分红水平。

所以这一年数据都不太好看,大概是历史的“最差水平”。

整个行业平均分红实现率在50%左右,榜单里面超出平均水准有这几家:

陆家嘴国泰,73%

光大永明人寿,64%

中英人寿,77%

中意人寿,83%

(参考:平安、国寿是30%+)

嘿嘿,所以这几家水准还是很不错的吧?

按照这个分红实现率来看,总体收益可以达到3%以上,也让人很满意了。

而2023年呢,监管没搞什么动作,全靠保险公司自由发挥。

这就更能代表各家公司派分红的真实能力和意愿。

具体来看,榜单上面的公司分红实现率几乎都在100%以上。

说明保险公司实际派的分红,比当初画的大饼还要多。

这也不难理解,因为分红越多,产品和公司的口碑才会越好嘛。

每一家想认真做好分红险的保司,都会尽量多发分红。

所以我们只要挑好有实力的公司,然后长期相信,长期陪伴,就能长期分钱了。

03

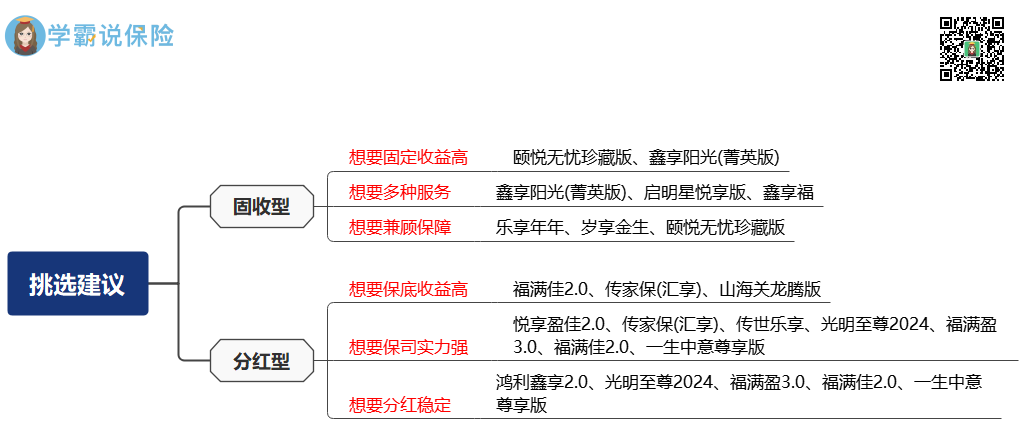

这里放个最新的增额寿挑选建议图:

增额寿榜单推荐

相对来说,挑固收型的增额寿会简单很多。

主要就对比收益数字,其次参考下服务和功能保障就行。

而分红型的就复杂一些,你得好好研究背后的保险公司和过往分红数据。

这些东西啊,很多时候外行人不一定能了解得透。

要是糊里糊涂上了车,很多年后才发现当初没选对,那可就亏大了。

所以为了以后长期的收益,我们现在一定要多花些心思。

如果你想少走弯路,一次性买对增额寿,可以来找我帮忙。